文档内容

中国赋税制度的演变-2023-2024学年高三历史二轮(专题训

练)

1.明代采用“一条鞭法”的税收政策,该政策的内容是清丈土地,将部分丁役摊人田

亩,合并诸项杂役,条鞭征收,记亩征银。对此政策理解准确的是

A.有利于商品经济发展 B.免征力役使农民减负

C.简化税制以杜绝腐败 D.不侵犯地主官僚利益

2.两税法实质上就是以户税和地税来代替租庸调的新税制。两税法的主要原则是“户

无主客,以见居为簿;人无丁中,以贫富为差”,是不再区分土户(本贯户)客户

(外来户),只要在当地有资产、土地,就算当地人,上籍征税。据此可知,唐代两

税法的实施折射出( )

A.政府严格控制户籍 B.人民生活的富庶

C.土地私有制的发展 D.社会矛盾的缓和

3.乾隆至道光年间,粤海关收取的关税多以银两方式上缴,这些银两被回炉重新熔炼

成规格、成色统一的银锭后再上交国库。随着咸丰九年(1859年)10月粤海新关的成立,

大部分关税所收银两不再重铸,而是直接以银元的形式支付战争赔款和外债。这一变

动导致( )

A.晚清的货币形制实现国际化 B.中国进一步沦为列强经济附庸

C.民众赋税负担因赔款而加重 D.清廷彻底丧失对海关的控制权

4.秦汉实行分成租制,不论田亩多少,只看实际收获量,田租按比率缴纳,秦为“什

一之税”,汉曾“十五税一”后为“三十税一”。到了三国时期,定额租制全面确立,

即每亩征收的田租数额固定不变。这一转变

A.加重了普通民众的负担 B.促进了土地单产的提高

C.进一步激化了人地矛盾 D.推动了犁耕技术的成熟

5.据如表推知,光武帝的度田措施旨在( )

东汉光武帝度田(丈量土地)的相关记载

内容 文献

建武十五年诏下州郡检核垦田顷亩及户口年纪,又考实二千石 《后汉书·光武帝纪

长吏阿枉不平者。 下》

十五年,诏下州郡检核其事(垦田),而刺史、太守多不平

《后汉书·刘隆传》

均,或优饶豪右,侵刻羸弱,百姓嗟怨,遮道号呼。

十六年……天下刺史、太守以垦田不实下狱死者十余人,于是 《后汉纪》卷七

南郡太守刘隆亦系狱,上以隆功臣也,免为庶人。 《光武皇帝纪》

A.削弱地方豪强势力 B.完善地方监察体系C.增加政府赋税收入 D.重构封建经济基础

6.明后期,某地佃户将收获的好米换取银钱自用,劣质米交租,丰收之年也声称歉收,

拖欠地租“溅以成风”,官府勒令田主完粮纳税,“于是称货(借高利贷)完官而田主

病”。出现这种现象的主要原因是

A.商业的发展冲击农业 B.佃户人身依附关系弱化

C.佃户与地主矛盾激化 D.国家税收政策发生变化

7.中国古代的税收支付经历了由缴纳实物(如田赋缴稻谷等)到缴纳货币(如明代

“一条鞭法”改革后主要纳银)的过程。这一变化趋势反映了

A.商品经济发展 B.农业经济衰退

C.重农抑商政策破产 D.商食官模式产生

8.唐朝实行折纳制,即部分课户所承担的法定物质形态或品种,根据国家标准,转换

成其他物质形态收纳,如江南地区的“折租纳布”,关内诸州庸调等“变粟取米”,

河南、河北不通水利之州“折租造绢”。折纳制的推行

A.利于减轻农民的赋役负担 B.削弱了对农民的人身控制

C.有助于抑制土地兼并现象 D.顺应了经济发展的区域化

9.自清代雍正、乾隆年间起,在台湾岛、四川多山地区、广西农村、湖南贵州交界、

闽粤山区等地,频繁发生当地土著居民和流入迁徙民众(客民)的乡村宗族械斗,有

些械斗甚至发展成反抗官府的大规模起义。这反映了当时

A.人口增殖带来新的社会问题 B.中央集权强化激化官民矛盾

C.土地兼并引发民众强烈不满 D.经济重心南移诱发资源争夺

10.宋人钱彦远上书称:“臣闻隋唐之制,有赋、租、庸、调四者之入。自杨炎变两

税法,天下称便。”“天下称便”的主要原因是两税法( )

A.简化了税收名目 B.加强了人身控制

C.缩小了征税范围 D.缩减了赋税收入

11.唐朝实行租庸调制,要求成年男子:向官府缴纳定量的谷物、定量的绢和布、不

去服徭役的纳绢和布代役。1581年,明朝张居正改革:将原来的田赋、徭役、杂税,

“并为一条”,折成银两,把从前按户、丁征收的役银,分摊在田亩上,按人丁和田

亩的多寡来分担。雍正帝时,则实行“摊丁入亩”,把丁税平均摊入田赋中,征收统

一的地丁银。这反映了

A.纳税个体的扩大

B.人民负担的减轻

C.征税依据的变化

D.商品经济的发展

试卷第2页,共3页12.战国时期商鞅变法实行“分异令”,禁止父子兄弟同家共财。西汉初年颁布“民

产子”诏令,多生孩子可以免除两年赋税。唐代要求地方官员劝勉男年二十,女年十

五以上的庶人结婚。古代政府关注人口的主要目的是

A.促进国民经济恢复

B.保证国家财税收入

C.防范民间土地兼并

D.改善人民生活质量

13.中唐以后,因两税法的实施,政府已不再通过户籍制度对农民迁徙进行严格的控

制,一些地区出现了“茶户”“园户”“橘园户”“础户”“卖麸家”“卖菜家”等

专业户。据此可知,中唐以后( )

A.农民获得了自由迁徙权 B.赋税制度影响区域经济结构

C.两税法推动了坊市分离 D.商业税收成为主要财政收入

14.王莽在分析汉代田赋时指出,汉朝减轻了田租负担,采用“三十税一”的制度。

豪强侵占农民土地后,依附豪强的农民要按照“什税五”的标准向其上交收获,豪强

则按照“三十税一”的标准再向中央纳税。由此可知( )

A.豪强对中央集权产生威胁 B.西汉自耕农赋税负担沉重

C.地方拥有独立的赋税体系 D.王莽为代汉自立寻找理由

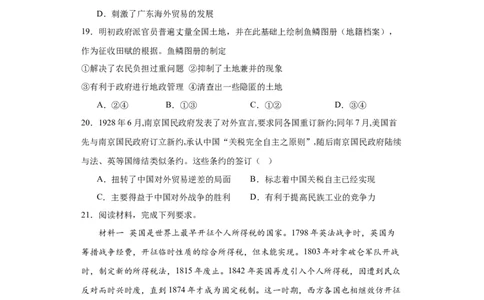

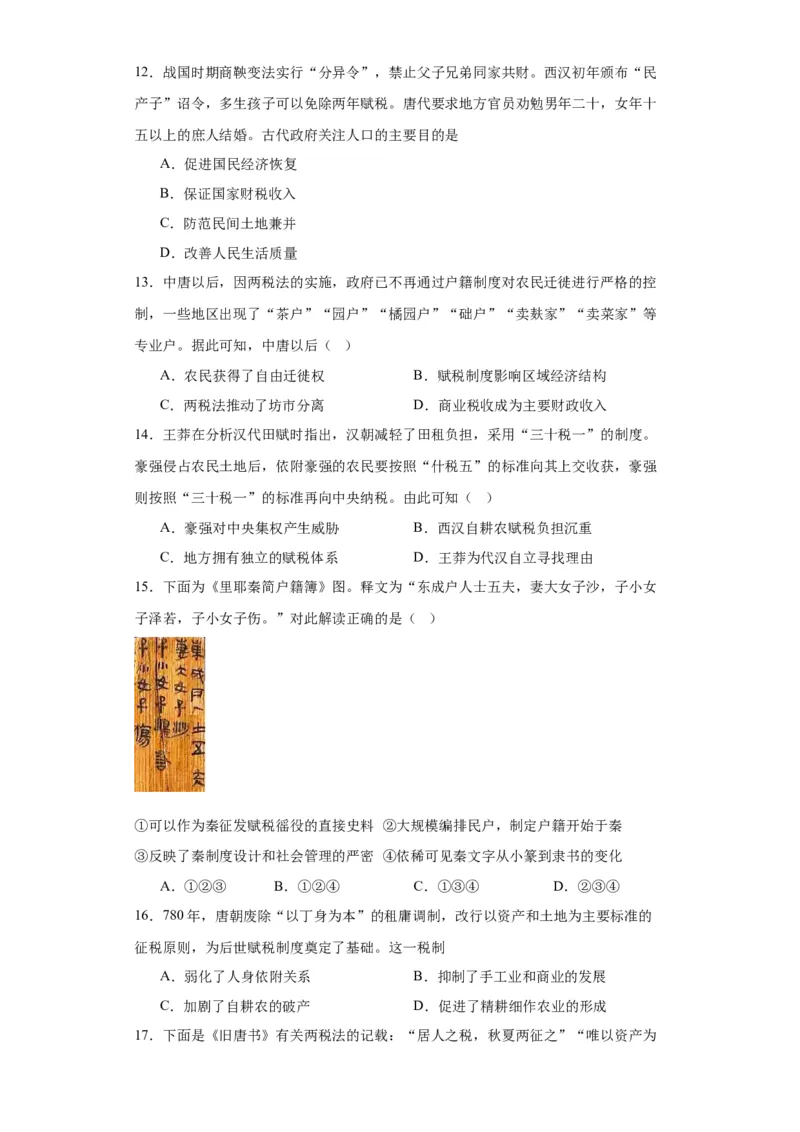

15.下面为《里耶秦简户籍簿》图。释文为“东成户人士五夫,妻大女子沙,子小女

子泽若,子小女子伤。”对此解读正确的是( )

①可以作为秦征发赋税徭役的直接史料 ②大规模编排民户,制定户籍开始于秦

③反映了秦制度设计和社会管理的严密 ④依稀可见秦文字从小篆到隶书的变化

A.①②③ B.①②④ C.①③④ D.②③④

16.780年,唐朝废除“以丁身为本”的租庸调制,改行以资产和土地为主要标准的

征税原则,为后世赋税制度奠定了基础。这一税制

A.弱化了人身依附关系 B.抑制了手工业和商业的发展

C.加剧了自耕农的破产 D.促进了精耕细作农业的形成

17.下面是《旧唐书》有关两税法的记载:“居人之税,秋夏两征之”“唯以资产为宗,不以丁身为本”“户无主客,以见居为薄;人无丁中,以贫富为差”“天下便之,

人不土断而地著,赋不加敛而增入”。从材料中可以看出,两税法没有

A.改变征税标准 B.扩大纳税面

C.增加政府收入 D.取消丁税

18.康熙五十五年(1716年),谕令“广东所属于银,就各州县地亩摊征,每地银

(田赋银)一两摊丁银一钱六厘四毫不等”。这一举措

A.有效缓解了土地兼并现象

B.扩大了人丁税的征收范围

C.减轻了无地、少地农户负担

D.刺激了广东海外贸易的发展

19.明初政府派官员普遍丈量全国土地,并在此基础上绘制鱼鳞图册(地籍档案),

作为征收田赋的根据。鱼鳞图册的制定

①解决了农民负担过重问题 ②抑制了土地兼并的现象

③有利于政府进行地政管理 ④清查出一些隐匿的土地

A.②④ B.①③ C.①② D.③④

20.1928年6月,南京国民政府发表了对外宣言,要求同各国重订新约;同年7月,美国首

先与南京国民政府订立新约,承认中国“关税完全自主之原则”,随后南京国民政府陆续

与法、英等国缔结类似条约。这些条约的签订( )

A.扭转了中国对外贸易逆差的局面 B.标志着中国关税自主已经实现

C.主要得益于中国对外战争的胜利 D.有利于提高民族工业的竞争力

21.阅读材料,完成下列要求。

材料一 英国是世界上最早开征个人所得税的国家。1798年英法战争时,英国为

筹措战争经费,开征临时性质的综合所得税,但未能实现。1803年对拿破仑军队开战

时,制定新的所得税法,1815年废止。1842年英国再度引入个人所得税,因遭到民众

反对而时兴时废,直到1874年才成为固定税制。这一时期,西方各国也相继效仿开征

个人所得税。进入20世纪,英国个人所得税仍与政府年度预算一样,需要议会每年以

法案来确立。

——摘编自张艳霞、王方东《西方个人所得税法的起源及其发展》

材料二 1911年,为应对日趋恶化的财政状况,清政府派大臣出洋考察后起草了

《所得税章程》,但未能真正实施。1914年,北洋政府制定所得税条例,亦未能实施。

1936年,南京国民政府公布了所得税暂行条例,开始征收个人所得税。

新中国成立初期,我国生产力水平比较低,实行低工资、广就业的政策,中央政

府曾多次研究个人所得税,但最终仍没有开征。1980年,全国人大通过《中华人民共

试卷第4页,共3页和国个人所得税法》,我国个人所得税制度正式确立。1986年,我国个人所得税初步

形成三税并存的特殊格局。1994年,国务院发布了《中华人民共和国个人所得税法实

施条例》,全面改革个人所得税,形成了新中国成立以来第一套比较完整、统一的个

人所得税制度。此后,我国个人所得税法多次修订完善。

——摘编自赵仁平、杨瑞《我国个人所得税的历史与功能变迁》等

(1)根据材料一并结合所学知识,概括英国个人所得税法演进的特点。

(2)根据材料二并结合所学知识,说明中国个人所得税法的变迁过程,并指出其各阶段

的历史背景。

(3)根据材料并结合所学知识,就中外个人所得税法的变迁,谈谈你的认知。

22.材料 康熙五十一年(公元1712年),针对“户口日增,地未加广”的情况,

规定以现在丁册为常额,固定丁银数量,此后所生人丁,不再征赋。康熙五十五年

(公元1716年),将固定的丁银首先在广东摊入田亩征收,并逐渐推行于全国。地税

从此称为“地丁”,这就是清朝“摊丁入地”的赋税改革。摊丁入地,地丁完全按田

亩征收,不论豪绅富户还是一般农民,田多则赋多,无田则无税,使赋税负担趋于合

理。所以,摊丁入地可以说是封建社会中后期赋役制度发展的最后总结,是两税法、

王安石变法和一条鞭法中所体现出来的赋役制度发展趋势的最后完成。至此,封建制

度下按资纳税的原则得到了切实的贯彻,劳役税和实物税最终合成了单一的货币税

——摘编自张守军《中国古代的赋税与劳役》

(1)根据材料,概括指出清朝赋税制度变革的特点。

(2)根据材料并结合所学知识,简析清朝赋税制度变革的意义。

23.阅读材料,完成下列要求。

材料 某中学开展中国古代赋役制度的研究性学习,下表是三个小组展示的材料和

所得的结论。

组

材料 结论

别

汉代赋税主要包括:按土地征收的“租”和按人口征

汉

收的“赋”。田租方面,汉文帝为鼓励百姓从事农业,实 汉代赋税征税

代

行三十税一的税率,并成为西汉定制,口赋、算赋是向百 标准以土地为主

组

姓征收的人头税,更赋是德役的代替税,即代役钱。

唐 户无主客,以现居为薄,人无丁中,以贫富为差。为 两税法有利于

代 行商者,在所州县税三十之一,使与居者均,无侥利。居 保证政府的财政收

组 人之税,秋、夏两征之。 入

中国古代的赋

明 嘉靖末行一条鞭法……一条鞭之利于一时者少,而害

役改革每进行一

代 于后世者大矣……税额之积累至此,民之得有其生也亦无

次,百姓负担就加

组 几矣。

重一次。

结合材料和所学知识,任意选取两个小组进行判断,看结论是否成立,并说明理由。试卷第6页,共3页