夜雨聆风

夜雨聆风

锂电+AI双轮驱动!高景气度的最大公约数:铜箔(附A股核心标的)

▲点击蓝字,设为星标

最近由于微信推送规则改变,为避免您错过我们的文章,点击蓝字【策金说】进入主页,点击右上角【···】,在弹出菜单中选择“设为星标”。

3月10日,建滔集团发布涨价通知,通知表示,自当日接单起,对板料、PP(半固化片)及铜箔加工费等所有厚度规格产品同步提价10%。

自2025年下半年以来,铜箔加工费进一步回升,但仍处于低位水平。26年行业供需明显改善,Q1电子电路铜箔开始涨价,Q2起锂电箔有望涨价落地,行业单位盈利预计明显修复。

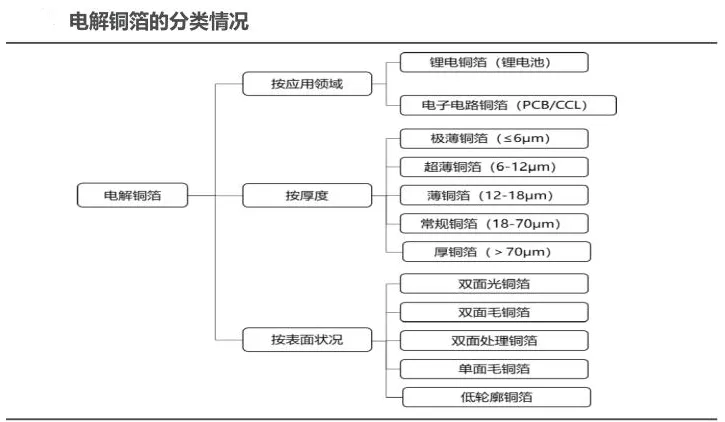

一、铜箔产能集中在大陆,呈高端化趋势

电解铜箔是指以铜线为主要原料,采用电解法生产的金属铜箔,是锂电子电池、覆铜板的重要材料。

按照应用领域不同,电解铜箔可分为锂电铜箔、电子电路铜箔。其中电子电路铜箔是指沉积在PCB板基底层上的一层薄铜箔,主要起到导电体作用,一面粗糙一面光亮,光面用于印刷电路,粗糙面与基材相结合。据SMM数据,2024年全球电子电路铜箔产能约为99万吨,占全球铜箔产能约为41%。

受益于PCB产业集群,全球电子电路铜箔产能主要集中在中国大陆地区。 2024年我国电子电路铜箔出货量占全球比重达到70.37%。虽然大陆把持全球主要产能,但以中低端产品为主,高端铜箔还需要依赖进口,主要进口地包括中国台湾、韩国、马来西亚等,上述地企业在高附加值产品上具备较强的技术、产能优势。

二、锂电铜箔:极薄化趋势明确,供需格局逐步趋紧

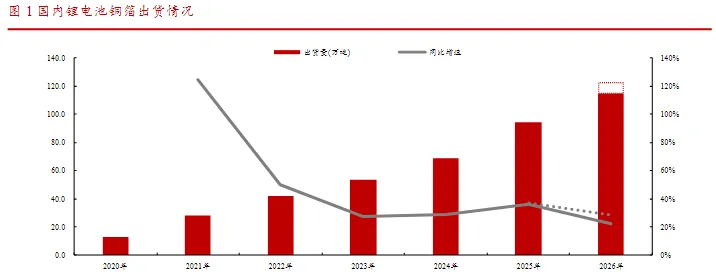

在下游动力+储能行业需求持续增长的带动下,铜箔需求有望持续提升。根据GGII数据,2025年锂电铜箔出货量达94万吨,同比增长36%;受益于下游需求持续扩大,2026年预计出货将达115-120万吨,同比增长超过20%。

在成本优化+性能提升需求下,极薄化趋势明确。锂电铜箔行业普遍采用“铜价+加工费”的定价模式,电解铜在铜箔成本中的占比较高,约70%-80%,因此铜价高位对于铜箔和电池的成本影响较大,对于铜箔极薄化从而减少铜使用量的诉求更为凸显。1GWh的电池使用4.5微米产品比使用6微米的产品,可显著减少用铜100多吨,减少成本1000多万元(按照2026年3月20日电解铜价格9.96万元计算)。

铜箔厚度每降低1μm,电池能量密度可提升约2%。当铜箔厚度从8μm降至4μm时,电池能量密度可提升约8%,相当于在同等体积下为电动汽车增加50公里以上的续航里程。

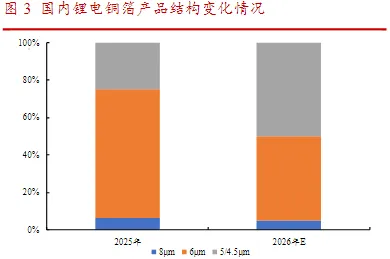

在铜价高企+性能竞争压力加大的背景下,电池厂技术升级需求迫切,铜箔极薄化趋势愈加明确。根据GGII数据,2025 年国内锂电铜箔出货结构中,6微米为销售主力产品类型,占比近七成;而5/4.5μm极薄产品占比提升至25%,预计2026年将进一步提升至50%。

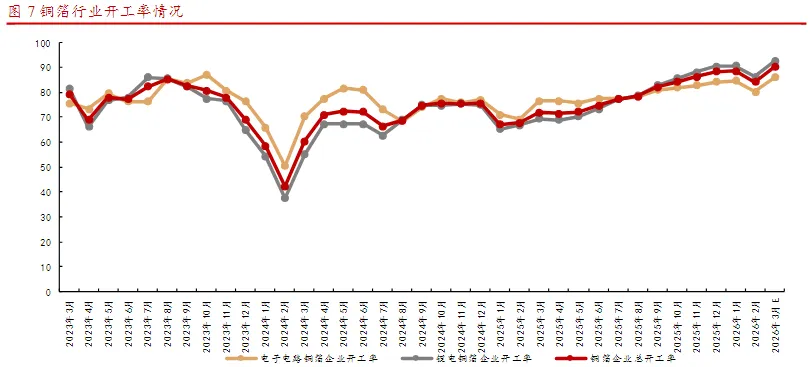

由于在前期行业低迷阶段,铜箔行业扩产有限,在锂电需求增长+PCB铜箔放量挤占产能的背景下,产能供给出现紧张格局,产能利用率持续攀升。根据SMM数据,从2025年9月开始,铜箔行业整体开工率提高至80%以上,预计2026年3月进一步提升至90%的高位。此外,多家电池厂与铜箔供应商签订保供协议,以保证供应稳定性,预计供需格局偏紧的趋势下,铜箔加工费有望进入上行通道。

三、电子电路铜箔:高频高速需求旺盛,国内积极布局

除了锂电行业之外,电子电路行业是电解铜箔应用的另一个重要领域。PCB 级铜箔下游可以广泛覆盖AI服务器、消费电子、汽车电子、计算机及相关设备等。

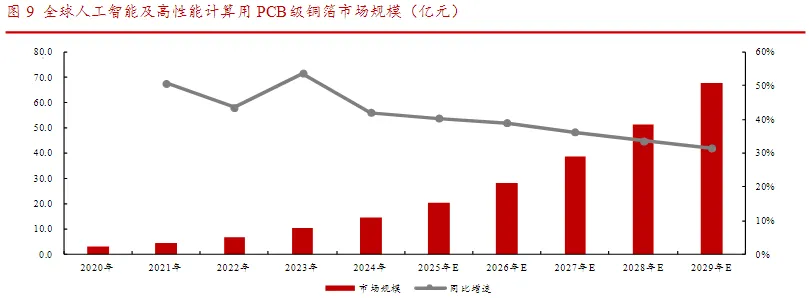

受益于终端需求放量,PCB级铜箔规模明显增长。全球PCB级铜箔市场规模将从2024年的477亿元增长至2029年的717亿元,复合增速为8.5%。2024年全球人工智能及高性能计算用PCB级铜箔市场规模14.52亿元,2020-2024年复合增速高达47.4%。预计2029年将进一步增长至67.7亿元,2024-2029 年复合增速为36.1%。

铜箔作为PCB基础组成,承担信号传输的载体作用,直接影响电子设备的信号传输效率以及稳定性。随着5G/6G、AI算力、数据中心等发展,AI服务器持续迭代升级,带动上游PCB向M8+、M9等高速方向进行优化,驱动上游铜箔材料进行同步技术优化。

由于高频信号传输过程中趋肤效应会使电流集中在导体表面,因此若铜箔的表面粗糙度过高,信号的传输路径将变长,从而出现显著的插入损耗。因此,需要发展和迭代铜箔产品技术和工艺,以适配下游终端的使用需求。其中,HVLP(极低轮廓铜箔)、RTF(反转铜箔)等高频高速铜箔有望受益于算力需求爆发。

国内厂商积极布局高端PCB铜箔,有望逐步打破海外主导供应局面。HVLP等高端PCB市场主要由日本等海外企业占据主导,随着国内在高端PCB铜箔技术、工艺方面持续突破,有望逐步打破海外市场主导局面,实现放量增长。

四、A股核心标的

德福科技:HVLP3/4已量产出货,HVLP5送样,HVLP1-3代铜箔及3μm超薄载体铜箔批量供货AI服务器、400G/800G光模块;与国内头部CCL企业签署2026年度RTF1-4、HVLP1-4高端电子电路铜箔合作意向书,保障长期稳定供货。

铜冠铜箔:具备1-4代HVLP铜箔生产能力,以2代产品出货为主,HVLP4铜箔目前在多家CCL产商认证中,HVLP5代铜箔已突破关键性能指标。

诺德股份:率先研发出3微米极薄铜箔,4.5微米产品占比高达70%;RTF-3及HVLP-1/2产品,已进入国内和台系的多家头部厂商的供应链体系,HVLP-3/4产品在送样测试阶段。

中一科技:6微米、5微米、4.5微米等极薄锂电铜箔为公司主流产品,9微米HDI用极薄铜箔、HVLP、RTF铜箔等已批量出货。

嘉元科技:4.5微米、4微米产品已实现大批量稳定供货,3.5微米产品进入小批量供应阶段,3微米产品率先具备量产能力;HVLP铜箔产品正在客户验证阶段中。

隆扬电子:HVLP5高频铜箔已向中、日多家头部覆铜板厂商送样验证。

—End—

最后,别忘了点击右下角“ ”“

”“ ”“

”“ ”

”

赠人玫瑰,手留余香,投资路上一起成长!

给大家推荐个很牛x的短线炒家,深度了解主力动向,精准把控市场节奏,手把手教你如何股期通杀!

👇👇👇

撰文/策金研究 编辑/颜晓峰 排版/陈玲丽