夜雨聆风

夜雨聆风

AI算力狂潮下的“隐形冠军”:一年利润翻2.5倍,它凭什么?

当所有人都在讨论英伟达的GPU、OpenAI的模型时,一家中国公司正悄悄成为这场AI革命中最赚钱的“卖水人”之一。

文|Frank,朴拙投研团队

编辑|Suri

2026年4月15日,一份炸裂的季度报告震惊了资本市场:一家名为鼎泰高科的公司,在第一季度实现了营收8.14亿元,同比增长92.33%;更惊人的是,其归母净利润达到2.61亿元,同比暴涨259%。

这不是什么互联网巨头,也不是芯片设计公司,而是一家生产PCB钻针的企业——你可能从未听说过它,但它正在AI算力基础设施的建设浪潮中,扮演着至关重要的角色。

01 隐形冠军

什么是PCB钻针?简单来说,它就是印制电路板(PCB)生产过程中,用来在板上钻孔的微型刀具。

每一块复杂的电路板,无论是手机主板、电脑显卡,还是如今最热门的AI服务器主板,上面都布满了成千上万个微小的孔洞,用于连接不同层的电路。这些孔洞的直径小至0.1毫米,深度却可能是直径的几十倍,对钻孔工具的精度、强度和寿命要求极高。

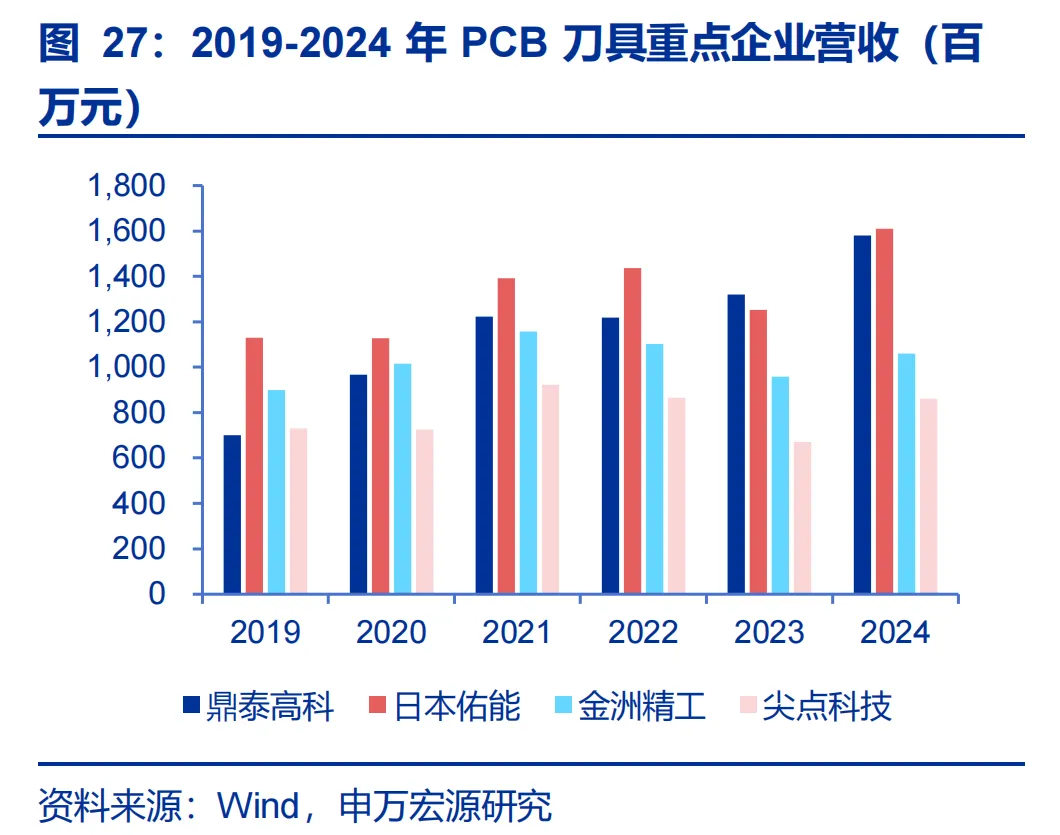

鼎泰高科,就是全球PCB钻针销量第一的龙头企业。2024年,它在全球市场的占有率高达26.8%,几乎每四支PCB钻针中就有一支来自这家公司。

在AI服务器需求爆发之前,这家公司虽然已是行业龙头,但增长相对平稳。2023年,其净利润为2.19亿元;2024年,小幅增长至2.27亿元。然而,一切在2025年开始改变。

02 业绩爆发

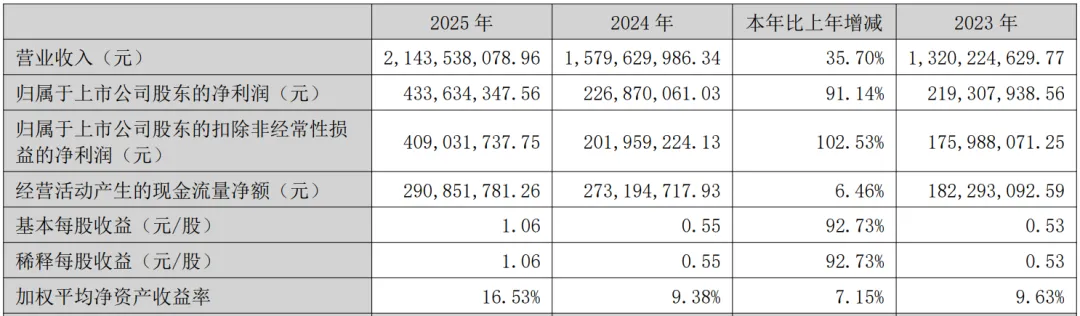

2025年,鼎泰高科的归母净利润同比增长91.14%,达到4.34亿元。进入2026年,增长进一步加速,第一季度净利润就达到了去年全年的60%。

*资料源于鼎泰高科2025年年度报告

这种爆发式增长的核心驱动力,正是AI算力基础设施的建设。

AI服务器,尤其是英伟达的GB200、GB300及未来的Rubin架构,对PCB提出了前所未有的高要求:层数更多、线路密度更高、板子更厚。这直接导致了对PCB钻针需求的“量价齐升”。

量的方面:AI服务器使用的新型基板材料(如M9、Q布)更加坚硬,导致钻针寿命从传统的500-1000个孔骤降至100-200个孔,消耗量提升了4-5倍。同时,板材增厚需要采用“分段钻”工艺,单孔耗针量成倍增加。

价的方面:高长径比(钻孔深度是直径的30倍以上)、微小径(直径≤0.2毫米)和特殊涂层钻针成为主流,这些高端产品的单价较普通钻针提升数倍。

03 供不应求

目前,鼎泰高科的高端PCB钻针处于供不应求的状态,订单饱满到需要对客户进行“限额供应”。

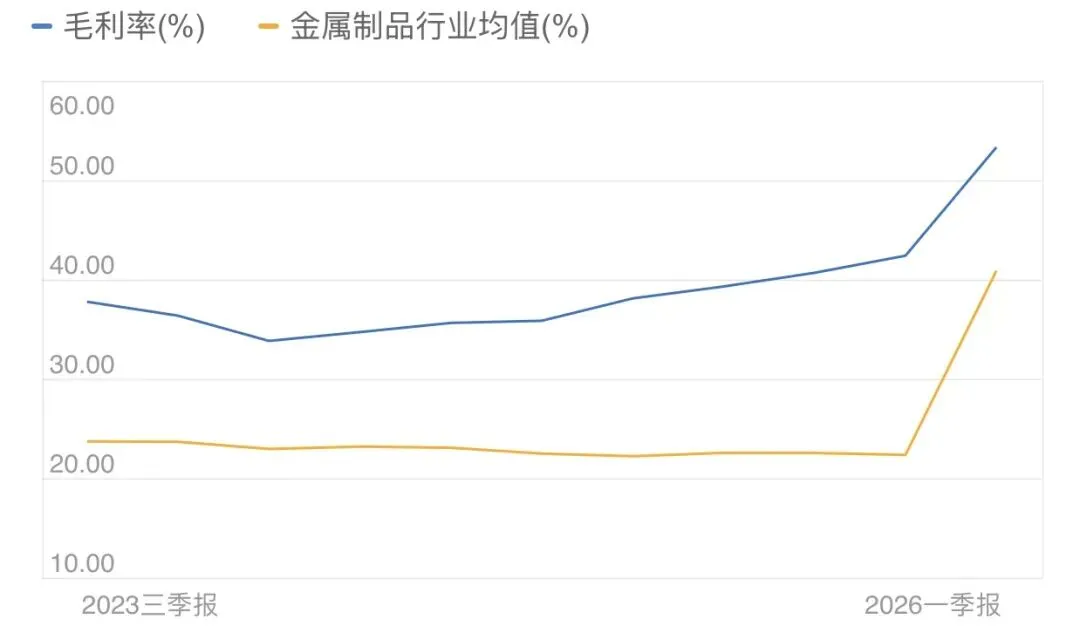

为应对旺盛需求和原材料价格上涨,公司已启动第二轮产品提价(主要针对中大钻),并已在规划第三轮提价(可能针对小钻)。价格传导较为顺利,这从公司毛利率的跃升中可见一斑:2026年第一季度毛利率达到53.25%,环比提升7.26个百分点;净利率达到32.06%,环比提升10个百分点。

*资料源于东方财富

为应对紧张的市场格局,公司正在加速扩产。自2026年4月起,其月度产出能力已达到1.4亿支,并计划此后以每月新增1000万支的速度扩产,不排除根据市场需求进一步提速。

04 独特优势

在竞争激烈的制造业中,鼎泰高科构筑了三条坚实的护城河:

技术壁垒:高长径比、微小径钻针的制造工艺极为复杂,对设备精度、材料和涂层技术要求极高。公司已完成了50倍以上高长径比钻针的技术储备,并针对M9/M10等新材料开发了专用的Ta-C涂层钻针。

客户认证壁垒:下游PCB大厂对钻针供应商有长达6-12个月的严格认证周期,一旦进入核心供应链,客户粘性极强,不易被替换。公司已与胜宏科技、深南电路、TTM集团等国内外知名PCB厂商建立了长期稳定的合作关系。

设备自研的全产业链优势:这是公司最独特的竞争优势。鼎泰高科是行业内少数具备核心生产设备(如高精密磨床、涂层设备等)自主研发和制造能力的企业。自研设备成本仅为进口设备的1/3,且不受外部设备供应商长达一年以上交付周期的限制,能够根据市场需求快速、灵活地扩张产能。

05 未来增长点

展望未来,鼎泰高科的成长故事远未结束:

新客户拓展:公司正积极开拓台湾地区市场,与欣兴、金像电等台湾本土AI PCB核心厂商的合作正在加深。预计到2026年下半年,部分台湾客户有望进入公司的前十大甚至前五大客户名单。

产能持续释放:公司计划在2026年第三季度达到2亿支/月的产能目标,并拟投资50亿元建设智能制造总部基地,为长期发展打开空间。

产品结构优化:随着AI服务器向更高性能迭代,对35倍以上长径比钻针的需求有望起量,这将进一步优化公司的产品结构和盈利能力。

新业务布局:公司依托技术同源性,正向高端精密磨床、具身机器人核心部件(如高精度丝杠)等战略新兴领域延伸,已成功试制行星滚柱丝杠样品,培育未来新增长点。

06 风险与挑战

当然,高增长也伴随着高风险:

原材料价格波动:公司核心原材料为钨钢,其价格波动直接影响成本。虽然公司通过长期协议锁价等方式管理风险,但若钨价持续大幅上涨且无法完全传导,将对毛利率造成压力。

下游需求波动:公司业绩高度依赖AI算力建设的高景气度,若建设速度放缓或技术路线变化,可能影响需求。

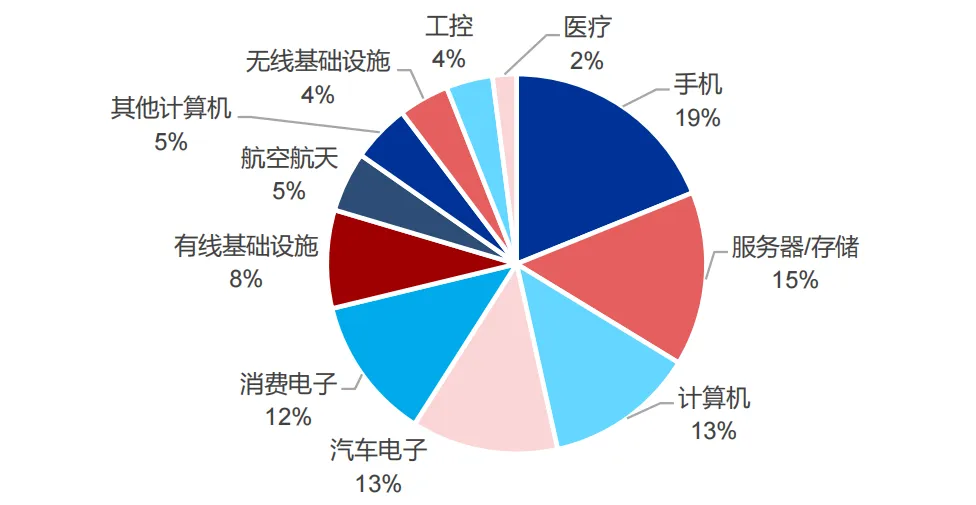

*资料源于网上公开信息整理,图为全球 PCB 产业下游领域分布(2024年)

市场竞争加剧:高盈利水平可能吸引新进入者或促使现有竞争对手加速扩产。

技术替代风险:激光钻孔等非机械钻孔技术仍在发展,长期存在技术迭代的潜在风险。

07 时代的注脚

鼎泰高科的故事,是AI时代产业链价值重估的一个缩影。

当科技巨头们在算法和算力上展开激烈竞争时,那些提供关键基础材料和工具的企业,往往成为不可或缺的“卖水人”,享受着行业爆发带来的红利。

从财务数据看,市场对这家公司给予了高度期待:券商预测其2026年归母净利润将达到8.39亿元,同比增长93.5%;2027年进一步增长至14.38亿元。按此计算,公司当前市盈率约为106倍(2026年预测),虽然不低,但考虑到其高增长性和行业地位,市场愿意给予溢价。

这家隐藏在AI产业链深处的“隐形冠军”,用实实在在的业绩证明:在技术革命的浪潮中,有时候,制造最精密工具的人,可能比使用工具的人赚得更多。

而它的故事,或许才刚刚开始。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!