夜雨聆风

夜雨聆风

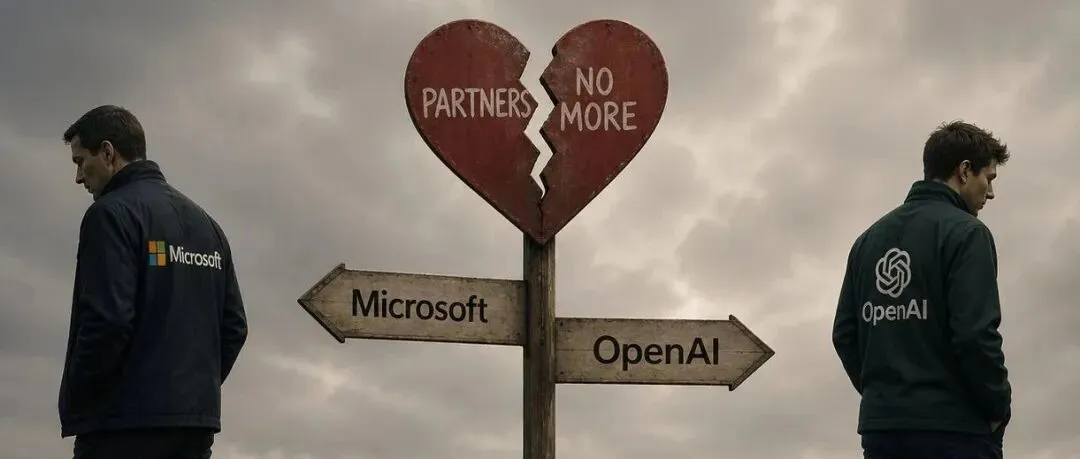

OpenAI挣脱微软"独家锁":七年百亿绑定终结

导读2026年4月27日,微软与OpenAI联合宣布修订合作协议,云合作独家限制正式解除,知识产权授权从独家变为非独家,AGI条款被整段删除。这场始于2019年、累计投入超130亿美元的深度绑定,在一纸”体面”的联合声明中走向终结。表面看是两家科技巨头的”分手”,实则是AI行业从”独家垄断”走向”多云竞争”的关键转折。这场变化将直接影响全球数百万企业客户和开发者的选择,也将重塑云厂商之间的力量天平。

4月27日,硅谷的周一早晨和往常没什么不同。OpenAI的员工端着咖啡走进办公室,微软Azure的团队正在准备新一周的服务扩容。直到两则官方博客同时发布,整个科技圈才意识到:有些东西,已经回不去了。

联合声明的措辞克制得近乎冷淡——”修订合作条款””优化协作机制””提供灵活性与确定性”。但翻译过来就一句话:微软不再独享OpenAI。这条始于2019年、累计投入超过130亿美元的独家绑定,在第七个年头正式松绑。消息一出,微软股价盘中一度下跌近4%。资本市场用真金白银投了票:这不是一次普通的协议更新,这是一场权力格局的重写。

更具戏剧性的是时机。就在两家公司发完”和平分手”声明的第二天早上,4月28日7点,微软Copilot服务在北美全面宕机。Web端页面加载慢得像拨号上网,指令响应延迟超过30秒,Windows客户端插件要么没反应要么直接闪退。微软赶紧解释:Azure AI基础设施没受影响,只是Copilot服务本身出了问题。但前一天刚宣布”不再独家”,第二天自家AI助手就挂了,网上的段子手已经把这事编成了热门梗。

一纸协议改了什么?四个核心变化

如果把这份修订协议逐条拆开,力度比很多人想象的要大得多。

第一,独家云绑定解除。 以前OpenAI的模型API只能在微软Azure云上购买,想上AWS或谷歌云?没门。现在,OpenAI可以向所有云厂商开放,亚马逊AWS、谷歌云、Oracle云都可以成为合作伙伴。Azure仍是”首选云平台”,OpenAI的新产品会优先在Azure上发布,但”优先”不等于”唯一”。

这个变化的冲击力怎么强调都不为过。过去三年,”想用上最顶尖的GPT模型,只能去Azure”是微软云业务最核心的获客理由之一。现在这个壁垒消失了。

第二,知识产权授权从独家变非独家。 微软对OpenAI模型和产品的知识产权许可,期限延长到了2032年,但”独家”二字被拿掉了。这意味着微软依然能在Office、Copilot等产品中使用OpenAI的全部模型,但OpenAI也可以把同样的技术授权给任何一家云厂商。

第三,收入分成重新划定。 微软以后不再向OpenAI支付收入分成。反过来,OpenAI继续向微软支付20%的收入分成,但新增了总额上限,期限到2030年为止。原本那个”上不封顶”的分成条款,彻底作废。

据CNBC援引知情人士消息,分成比例维持20%不变,但有了天花板。对OpenAI来说,这意味着未来爆发式增长时,付给微软的钱不会无限制上涨;对微软来说,则失去了一笔原本可能持续扩大的收入流。

第四,AGI条款被整段删除。 原协议中有一个备受争议的条款:如果OpenAI董事会认定实现了通用人工智能(AGI),有权单方面终止微软的独家使用权。现在这个条款消失了,取而代之的是纯粹的日历日期——2030年、2032年,到期为止,不管这期间AI技术走到了哪一步。

这四个变化叠加在一起,构成了一场货真价实的”解绑”。微软依然是OpenAI的大股东(持股约27%),双方仍会在数据中心扩建、芯片研发、AI网络安全等领域继续协作。但”合作不绑定,受益不依赖”的新格局,已经写进了合同。

裂缝早就在那儿:一段互相嫌弃的七年

如果你以为这段关系的裂痕是最近才有的,那就低估了它的复杂程度。

早在2018年,也就是双方正式签约的前一年,微软CTO Kevin Scott就在一封内部邮件里写道:”OpenAI把我们当成一桶毫无差异的GPU,这对我们来说毫无吸引力。”那时候OpenAI还小,微软还是金主,但嫌弃已经是双向的——OpenAI嫌微软不够纯粹、限制太多;微软嫌OpenAI太理想主义、商业化太慢。

这种互相嫌弃的底色,在ChatGPT爆红之后被成倍放大。

2019年微软投资10亿美元,2021年追加20亿美元,2022年ChatGPT爆火后,微软在2023年初承诺投资约100亿美元,换取了OpenAI知识产权的独家使用权和20%的收入分成。Azure成为全球唯一托管GPT系列的云平台,微软旗下各条产品线全面接入OpenAI技术。纳德拉任内的这笔豪赌,被视为微软近年来最精准的战略决策,一度让微软在AI赛道上甩开了谷歌和Meta半个身位。

但蜜月期总会过去。ChatGPT爆红后,OpenAI从幕后模型供应商一跃成为顶级产品公司。它开始自己签企业客户、卖API、推企业版、推出GPTs Store,甚至开发协作文档和浏览器——直接伸进了微软的腹地。

更尴尬的是”双线销售”。微软握有通过Azure销售OpenAI模型的权利,OpenAI也能直接卖给客户。这意味着两家公司有时会向同一客户推销几乎相同的产品。一份微软内部文件显示,微软要求Azure销售人员告诉潜在客户,OpenAI自营的服务”缺乏企业级能力”,安全与隐私功能也相对欠缺;OpenAI也不甘示弱,率先销售Azure尚未提供的语音识别模型Whisper,签下了Salesforce和Jane Street这样的大客户。

2025年,算力分配分歧彻底公开化。OpenAI认为微软提供的芯片和云资源跟不上训练需求;微软则表示已”提供所能提供的一切”。微软高管Mustafa Suleyman据说曾因OpenAI没提交o1模型的技术文档当场发火,会议不欢而散。

然后就是”星门计划”——奥特曼拉着软银和Oracle搞算力联盟,唯独没带上微软。2026年2月,OpenAI和亚马逊签署了战略合作协议,亚马逊最高投资500亿美元,AWS成为OpenAI企业Agent平台Frontier的”独家第三方云分发商”。

这几乎直接撞上了微软的独家协议。据Financial Times报道,微软当时认真考虑过提起诉讼。但最终双方选择了谈判桌上解决,而不是法庭上见——打赢了也守不住,不如换一个更灵活的合作框架。

谁赢谁输?资本市场的回答很冷静

协议公布当天,微软股价一度跳水近4%。但很快,市场冷静了下来——当天收盘,微软股价几乎没动。资本市场的解读是:”早就该这样了,不意外。”

这种冷静背后,是双方各自找好了退路。

对微软来说,这更像是一次”主动松绑”而非”被迫放手”。过去几年,微软几乎启动了全方位的”去OpenAI化”:内部训练轻量模型Phi系列;收购Inflection AI的大模型团队,交由Suleyman掌舵;推进自有企业模型MAI,在部分Copilot场景中替代OpenAI模型;与Hugging Face、Cohere、Mistral等建立分销关系。Azure的AI护城河,已经由多个模型和生态共同支撑,不再只是OpenAI一家。

对OpenAI来说,这是冲刺IPO前的必要一步。估值1300亿美元的公司,不可能永远被单一云厂商绑住。和AWS、谷歌云合作,意味着更多企业客户、更大的收入天花板,以及更独立的平台形象。摆脱微软的独家束缚后,OpenAI能以更中立的姿态面对整个市场。

而最大的赢家可能是亚马逊。AWS CEO Andy Jassy在协议宣布几小时内发了一条推文:”很兴奋,OpenAI的模型将在几周内正式向Amazon Bedrock客户开放。”AWS拿下OpenAI这个大客户,不仅是收入问题,更是”AWS也能提供最顶尖AI能力”的战略背书。

对企业用户和开发者来说,直接影响是选择变多了:

-

以前想用GPT-4只能走Azure,价格微软说了算;现在AWS和谷歌云也能提供,三巨头竞争下API价格大概率下行 -

多云部署成为可能,不再被锁定在单一生态里 -

议价空间变大,企业可以在多家云厂商之间比价

不过,硬币总有另一面。OpenAI同时要维护多套云基础设施、适配不同平台的API标准,运营复杂度是指数级上升的。对一家成立不到十年、员工不到两千的公司来说,”自由”和”安全”是两码事。而且别忘了,微软对OpenAI的IP许可虽然变成非独家,但持续到2032年——微软手里还有一份”打折版”的OpenAI技术使用权。

这场”分手”更像是离婚后的”共同抚养”:孩子还是两家一起养,只是户口本上不再写”独占”两个字了。

被删掉的AGI条款:一个去魅的时刻

在所有变化中,最耐人寻味的是AGI条款的删除。

原协议中有一段极具”早期AI创业公司浪漫气质”的内容:一旦OpenAI宣布实现了AGI,并经独立专家委员会认定后,微软的独家访问权将自动终止。这个设计把AI的终极里程碑跟商业条款绑在一起,像是一份对未来的押注。

但问题随之而来:谁来定义AGI?什么时候算实现了?触发之后怎么处理?过去一年,这个条款成了双方关系中最大的不确定性来源。奥特曼不止一次暗示”AGI快了”,微软那边坐不住了。纳德拉直接公开批评:”自己宣布AGI实现了,这种基准作弊简直是荒谬的。”

这次修订,这段话被整个删掉了。Decrypt的报道提到一个细节:OpenAI网站上原来有一页关于AGI定义的内容,现在消失了。一位研究者在评论区写道:”删掉定义,就删掉了问责。”

这话听起来有点阴谋论,但它描述的机制是真实的。那个条款存在的时候,”AGI是否实现”是整段关系里最大的悬而未决的变量,像一颗定时炸弹挂在双方头上。删掉之后,合作关系变成了一组纯粹的日历日期——2030年、2032年,到期为止,不管这期间AI技术走到了哪一步。

这是一个去魅的时刻。 两家公司在用行动表明:AI的未来我们不知道,但关于这段商业关系,用时间节点管理比用技术里程碑管理更干净、更可预期,也更不容易被某一方单方面拿来当武器。

多云时代:AI战争的规则已经变了

把这场”分手”放在更大的坐标系里看,它标志着AI行业正在进入一个新的阶段。

从2019年到2023年,AI竞争的核心逻辑是”押注”——谁能独家绑定最厉害的模型公司,谁就能在赛道上领先半个身位。微软押中了OpenAI,一度甩开了谷歌和Meta。

但从2025年到2026年,逻辑变了。模型公司长大了,不再是被投企业,而是平台级玩家。云服务商也不再靠”独家”建立护城河,而是靠生态广度和服务深度。当OpenAI可以同时绑定微软、亚马逊、谷歌,当微软的Copilot里同时跑着GPT和Claude,”独家”本身的价值就在快速缩水。

正如一位HackerNews用户的评论:”这看起来像是一段快速膨胀的关系走向正常结果。最初的协议在技术生存不确定时成立;新协议必须在平台政治的新现实中成立。”

这场变化也给了中国AI公司一个参照。当你的规模大到一定程度,”被单一企业绑定”就变成了发展的障碍。多元化的合作伙伴关系,是成为真正平台级玩家的必经之路。

总结一下这次修订的核心影响:

-

对OpenAI:获得了多云分发的自由,IPO前的独立性增强,但运营复杂度大幅上升 -

对微软:丢掉了独家护城河,但省下了收入分成支出,”去OpenAI化”战略获得更大腾挪空间 -

对亚马逊/AWS:最大的外部受益者,Bedrock平台即将接入OpenAI模型 -

对企业客户:选择变多,议价空间变大,多云部署成为可能 -

对行业:AI模型从”独家垄断品”变成”通用基础设施”,竞争更开放、更激烈

最后值得一提的是,就在联合声明发布的同一天,天风国际分析师郭明錤爆料:OpenAI正在与联发科、高通合作开发手机处理器,立讯精密已拿下独家系统联合设计和制造合同,目标2028年量产。高通股价盘中一度涨超14%。

这个消息和协议修订放在同一天释放,很难说是巧合。OpenAI挣脱了微软的”独家锁”,下一步要挣脱的,也许是整个移动互联网时代的操作系统框架。毕竟,只有完全掌控硬件和操作系统,才能真正把AI Agent的能力发挥出来——而不是永远活在别人的生态里。

协议可以修订,合同可以重写,但技术演进的方向不会回头。七年独家绑定的终结,不是一段关系的结束,而是一个时代的开始——AI的多云时代。在这个时代里,没有永远的独家,只有永恒的变化。

你怎么看这场”体面分手”?OpenAI的多云策略能走通吗?微软的”去OpenAI化”会成功吗?欢迎在评论区聊聊你的判断,你觉得下一个被改变的会是谁?