当前时间: 2026-04-28 18:39:13

更新时间: 2026-04-28

分类:软件教程

评论(0)

OpenClaw龙虾产业链全景深度解析

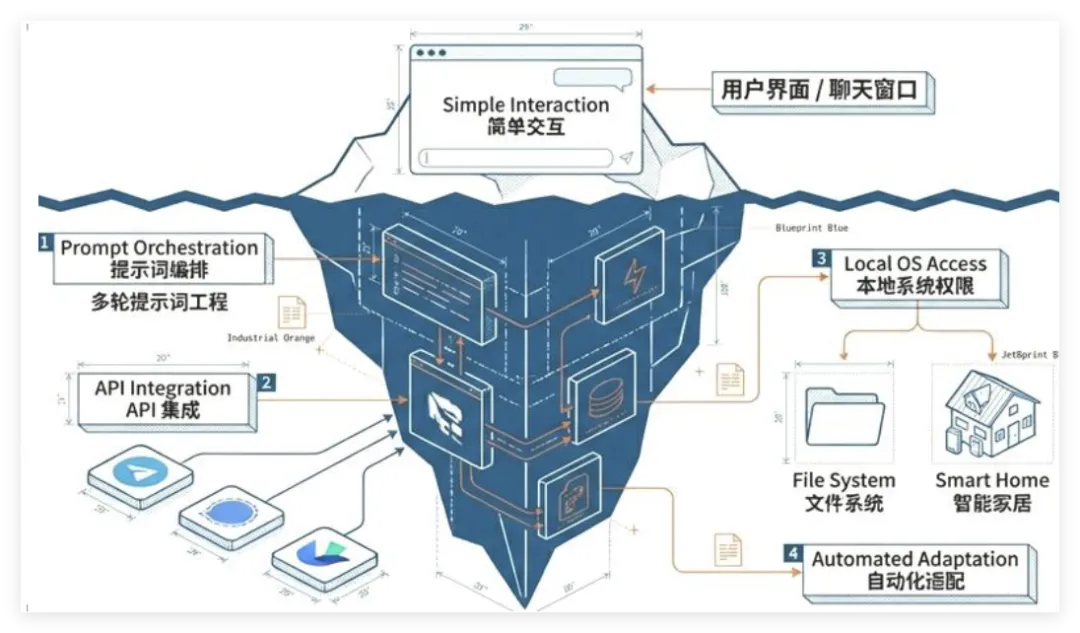

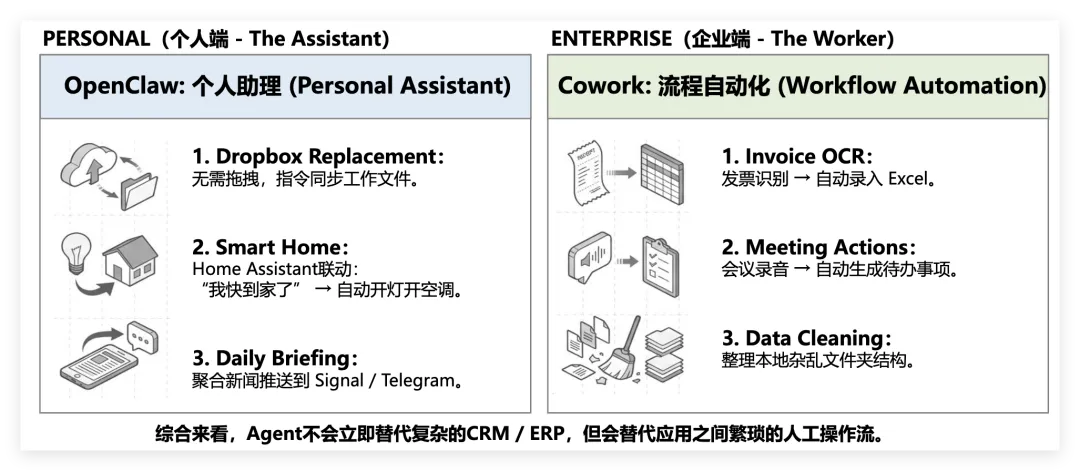

OpenClaw(曾用名 ClawdBot、Moltbot)是一款开源、自托管、本地优先的AI 智能体执行网关,核心是让大语言模型(LLM)能直接操控你的设备、完成真实任务,而非仅停留在对话层面。

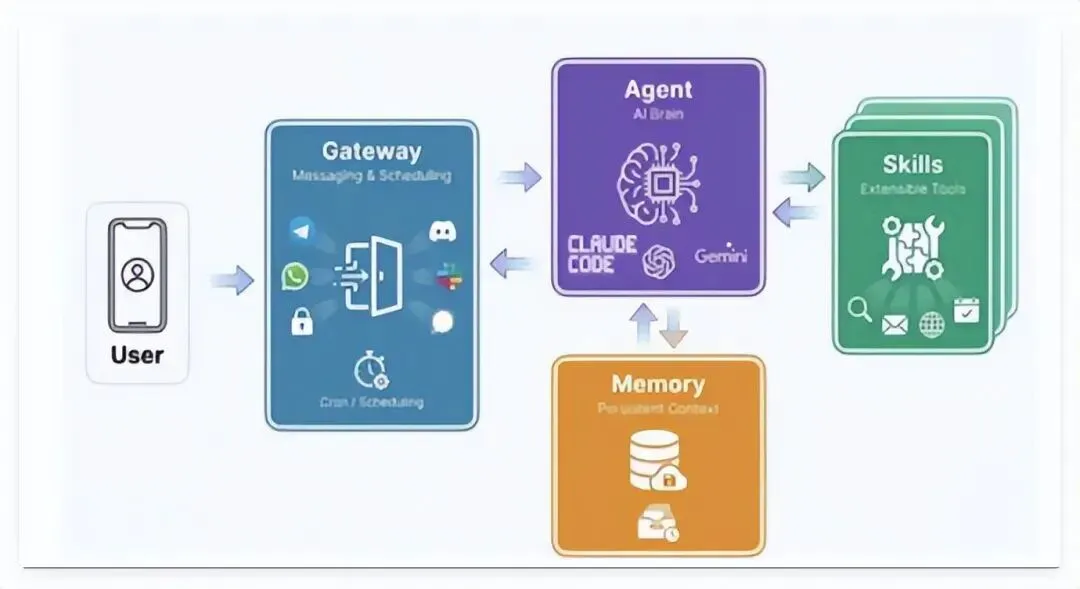

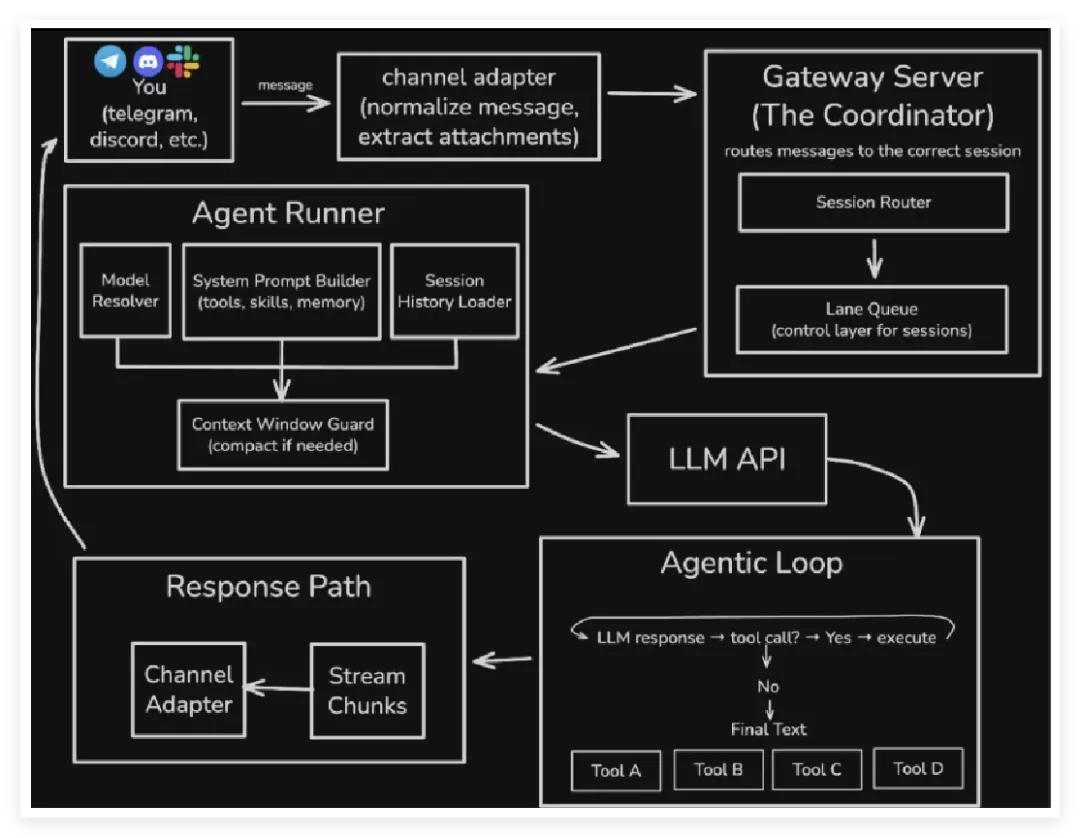

OpenClaw 的整体工作流程从用户通过聊天工具或界面发出自然语言指令开始,指令经网关转发给 AI 智能体,智能体借助大语言模型理解意图、拆解任务,并结合上下文规划出可执行步骤,再匹配对应的本地工具与操作权限。

随后智能体在本地环境安全调用文件、系统、浏览器等工具完成实际操作,收集执行结果与状态信息,整理成自然语言反馈给用户,同时将本次任务过程与结果存入本地记忆,形成 “指令接收 — 任务规划 — 本地执行 — 结果反馈” 的完整自动化闭环。

OpenClaw 的重要性首先在终结了 AI 从“对话建议”到“实际执行”的断层,它将大模型的理解能力与本地系统的操作能力深度结合,通过标准化执行网关与细粒度权限体系,让 AI 能独立完成文件管理、办公自动化、代码部署等真实任务,把高频重复性工作转化为“指令—执行—交付”的闭环,大幅提升个人与企业生产力,成为可落地的“数字员工”。

其次,它解决了隐私安全与生态开放的核心痛点,以“本地优先”设计确保数据与操作日志留存于用户设备,从根源规避敏感信息上云风险,适配金融、法律等强合规场景;同时依托 MIT 开源协议与 Skill 技能库,实现模型无关、跨平台兼容与低成本二次开发,降低了 AI 自动化的使用门槛,推动生产力工具从“云端垄断”走向“本地平权”,重塑了开源智能体的协作范式。

OpenClaw 对产业的积极影响,核心是打通 AI 思考与本地执行的闭环,推动全行业从 “对话辅助” 走向 “自主执行”,在生产力、生态、安全、产业结构四大维度带来系统性变革。

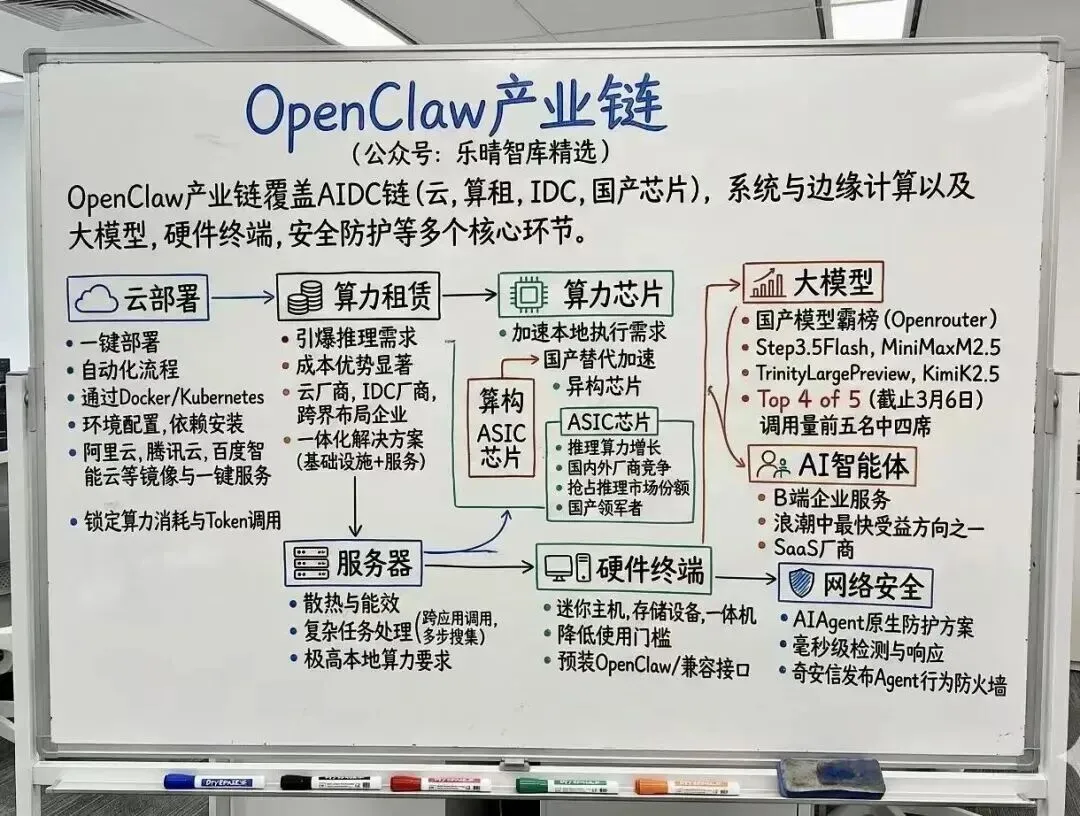

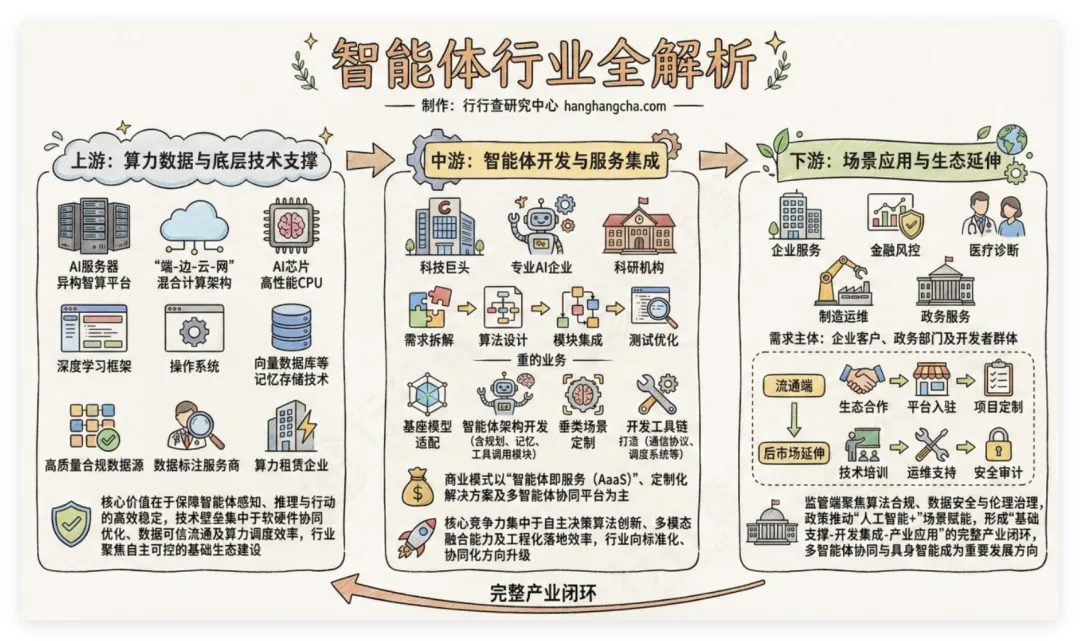

OpenClaw产业链覆盖AIDC链(云、算租、IDC、国产芯片),系统与边缘计算以及大模型、硬件终端、安全防护等多个核心环节。

各环节共同构成了OpenClaw从开发到落地的完整生态,OpenClaw促进产业链协同创新与商业模式升级。

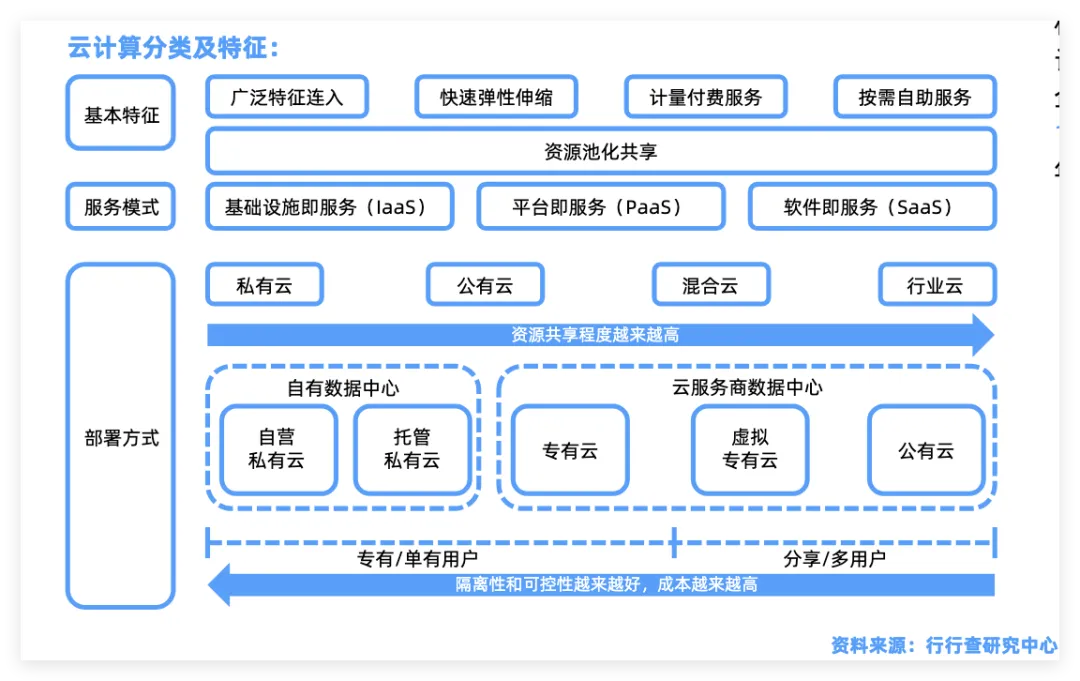

OpenClaw 产业链中的云部署环节,核心价值在于为开源智能体提供标准化、高可用的规模化运行底座,同时打通“低门槛接入”与“企业级运维”的关键链路。主流云厂商通过预制专属镜像、一键部署模板与弹性算力套餐,将原本复杂的环境配置简化为分钟级操作,大幅降低个人开发者与中小企业的使用门槛;同时,全云端部署模式依托云服务器的 7×24 小时不间断运行能力,支撑无人值守的自动化任务(如定时报表、服务器运维、舆情监控),而混合部署则兼顾本地执行的隐私性与云端模型的高算力,形成灵活的部署梯度。这一环节不仅成为云厂商的新增长触点,更通过 Docker 容器化与私有化部署方案,实现与企业现有 IT 架构的无缝集成,推动 OpenClaw 从个人工具向团队协作工具升级。

云部署还重构了 OpenClaw 产业链的生态协同与商业变现路径。一方面,云平台作为“技能生态”的分发枢纽,连接开发者、企业与终端用户,加速 ClawHub 等技能市场的商业化落地,催生按次调用、订阅制等新付费模式;另一方面,云厂商的安全合规能力(如权限管控、沙箱隔离、数据加密)补齐了智能体执行层的安全短板,使 OpenClaw 能够进入金融、政务等强合规领域。

此外,云部署带来的规模化算力需求,进一步联动上游芯片与大模型产业,推动云边协同架构的优化,形成“云基础设施—智能体框架—技能应用—行业客户”的完整价值闭环,成为 OpenClaw 产业化落地的核心助推器。

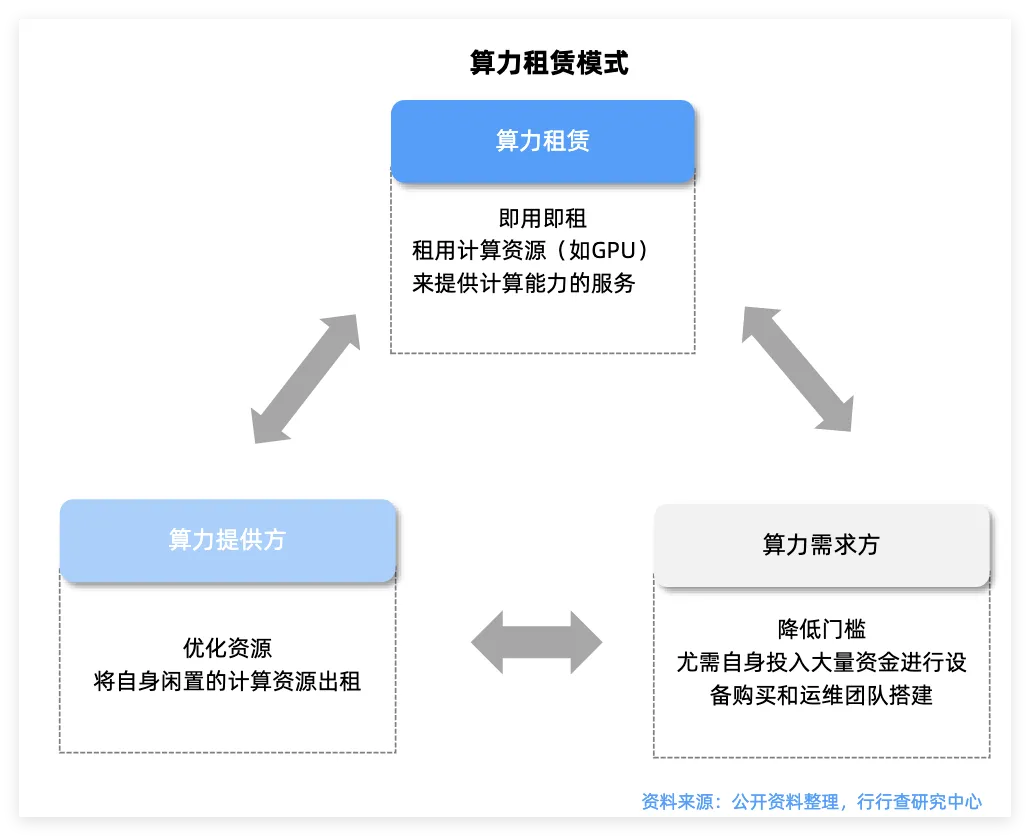

OpenClaw 产业链中,算力租赁是连接上游硬件与下游应用的核心枢纽,也是 OpenClaw 规模化落地的关键基础设施,直接受益于其爆发式算力需求。

算力消耗量级跃升:OpenClaw 是 “机器自循环” 执行模式,单任务 Token 消耗是传统对话 AI 的 10–1000 倍,推理算力需求远超训练算力。

个人 / 中小企业:优先选择云端一键部署,几乎全部依赖算力租赁。

大型企业:混合部署,云端弹性算力 + 本地私有算力租赁并行。

开源生态快速扩张:GitHub 星标超 25 万、月 Token 消耗达 8.69T,带动海量中小开发者与企业接入,租赁需求呈指数级增长。

二、算力租赁在 OpenClaw 产业链的定位与价值

产业链位置:中游核心环节,承接上游 GPU / 服务器 / IDC,服务下游 OpenClaw 智能体、企业与开发者。

云厂商:阿里云、腾讯云、百度智能云(提供一键部署模板)。

专业 IDC / 算力服务商:润泽科技、光环新网、中贝通信、优刻得等。

运营商:三大运营商依托算力枢纽节点提供低成本算力。

OpenClaw等类Agent应用加速本地执行需求,催生大量潜在部署热潮,推动并发推理需求进一步加速国产芯片替代。

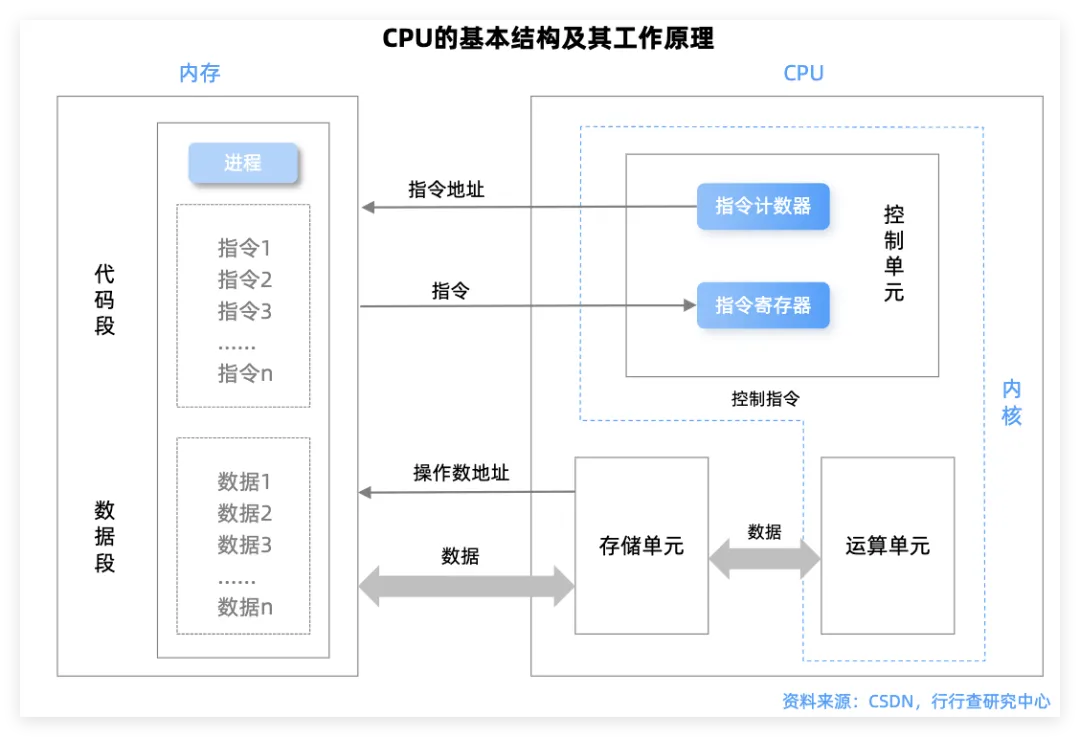

算力芯片主要有CPU、GPU、FPGA和ASIC四种形式。

这几种芯片架构在功耗、价格和性能上各有侧重,适用于不同场景的需求。

OpenClaw的网关中枢+模块化架构需支持跨平台协同、主动触发服务等高并发场景,对CPU/GPU的并行计算能力提出更高要求,推动国产芯片从低端到高端的结构性增长。

CPU芯片:国内厂商海光信息、寒武纪、龙芯中科等引领国产替代。海光信息是高性能服务器CPU标杆,与主流服务器厂商(如浪潮、中科曙光)深度合作,形成规模最大的国产整机生态;龙芯中科龙芯3B6000M芯片基于自研LoongArch指令系统,集成4/8颗国产LA364E高性能处理器核,主频2.5GHz,实现“指令集-IP核-芯片”全链路国产化。

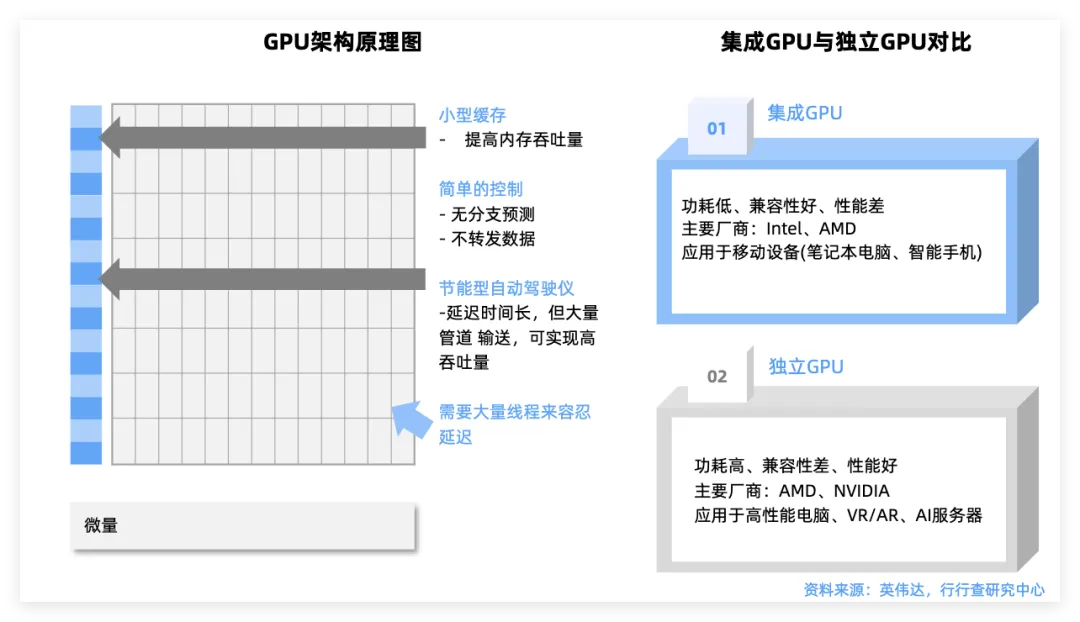

GPU芯片:国产GPU厂商主要采用“全自研IP”与“混合IP”两种技术路线。全自研路径以华为昇腾为代表,从指令集到计算单元完全自主设计;混合路径则是通过授权外部IP进行二次开发优化。

中国GPU市场中,华为昇腾系列芯片在AI和数据中心领域具有强劲实力。摩尔线程以全功能GPU覆盖数据中心和消费级双市场,成为国产领军者。海光信息凭借DCU芯片在AI加速卡市场深度绑定运营商与超算中心。景嘉微在军用领域市占率领先,并拓展信创桌面市场。壁仞科技、沐曦股份等聚焦高端AI训练。砺算科技7G106芯片采用6nm工艺,性能超越RTX4060,支持端侧大模型低延迟推理,展现国产GPU在消费级市场的潜力。芯动科技一站式IP授权和芯片定制及GPU赋能型领军企业,提供跨全球各大工艺厂从55纳米到5纳米的全套IP和芯片定制解决方案。芯源微、燧原科技、航锦科技、天数智芯、凌久电子、登临科技等在产业链各细分环节加速布局。

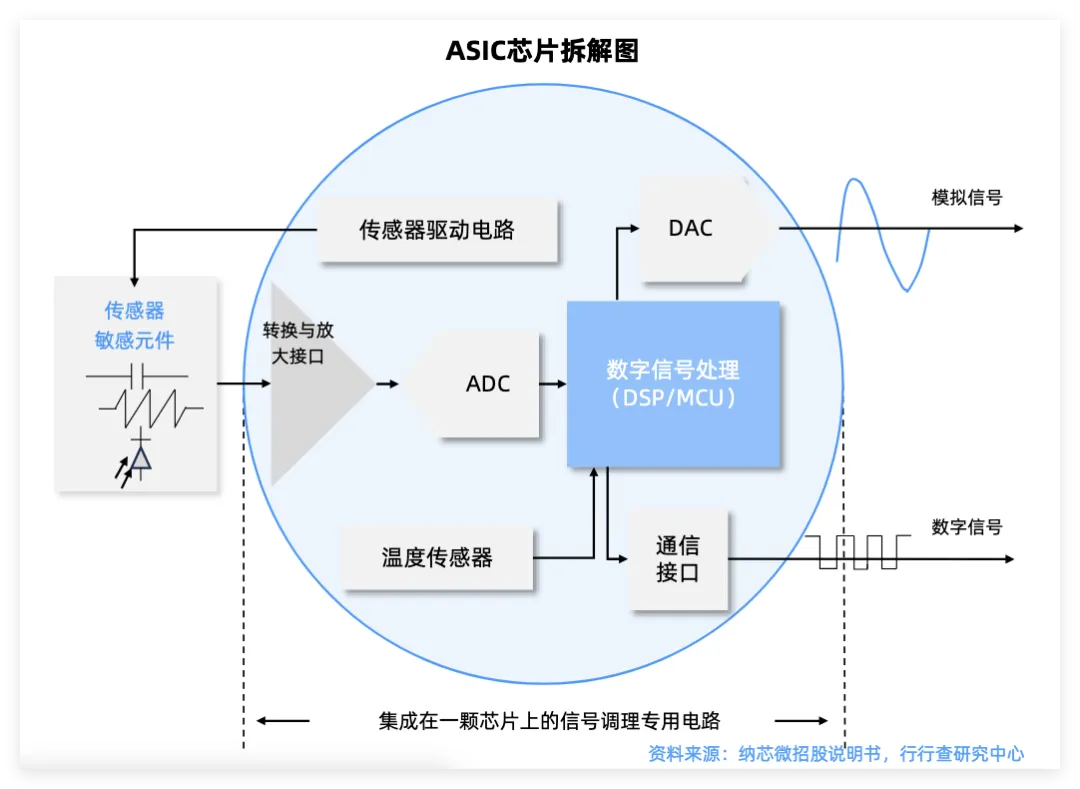

ASIC芯片:当前推理算力爆发式增长,国内外异构芯片受关注,ASIC等或抢占推理市场份额。ASIC是针对特定应用需求而设计和定制的芯片。

国内百度、阿里和腾讯等互联网大厂自研AI芯片大多采用ASIC架构,主要应用于自身业务场景,典型的ASIC芯片例如:阿里平头哥推出含光800AI芯片;百度昆仑系列AI芯片。HW、寒武纪、燧原科技、黑芝麻和地平线等厂商也基于ASIC架构设计芯片,在深度学习模型的训练和推理方面具有高性能和高效率。ASIC产业链各环节相关布局厂商还包括如翱捷科技、全志科技、澜起科技、瑞芯微、灿芯股份、国科微、淳中科技、山石网科等。

服务器是 OpenClaw 产业链的算力底座与规模化运行核心,支撑云端与企业级部署的全链路需求。AI 服务器与智算集群提供高算力、低延迟的运行环境,适配多智能体并发、大模型推理与复杂任务调度,浪潮、中科曙光等厂商的定制化服务器与算力一体机,通过深度适配 OpenClaw 框架,保障 7×24 小时稳定运行与弹性扩展,成为企业级部署与大规模 Agent 集群的必备硬件基础。

服务器同时是生态普惠与安全合规的关键载体。云服务器提供一键部署镜像与托管服务,大幅降低个人与中小企业的使用门槛,让轻量化智能体快速落地;本地与私有服务器则满足金融、政务等场景的数据隐私与合规要求,实现算力本地化、数据不出域,既支撑 OpenClaw 从个人工具到产业级平台的演进,也推动算力资源从云端集中走向本地与云端协同的分布式格局。

在 OpenClaw 产业链中,大模型是核心 “大脑”,负责理解、规划与决策,OpenClaw 则是 “执行手脚”,负责落地操作。二者深度耦合,共同构成 “思考 — 执行” 闭环,是产业价值的核心引擎。

一、大模型在 OpenClaw 产业链中的核心定位

智能决策中枢:承担意图理解、任务拆解、逻辑推理、工具选择与执行规划,是 OpenClaw 从 “对话” 到 “执行” 的关键。

模型中立底座:OpenClaw 采用模型无关设计,兼容 GPT、Claude、文心一言、通义千问、GLM、DeepSeek、Kimi 等几乎所有主流大模型,通过统一 API 接入。

多模型协同引擎:支持按任务类型自动路由(如代码用 Claude、分析用 GPT-4、通用用性价比模型),复杂任务可多模型并行、结果整合。

本地 / 云端双部署:既可调用云端 API,也可对接本地 / 内网私有化模型(如 Ollama、内网大模型),满足隐私与合规需求。

通用大模型厂商(OpenAI、Anthropic、百度、阿里、智谱 AI 等)提供 API 服务与私有化部署能力。

垂直模型厂商(代码、金融、法律、办公等)提供场景化能力,适配 OpenClaw 技能生态。

模型解析器(Model Resolver):统一调度、路由、限流、日志与成本监控。

执行网关:将模型输出转为可执行指令,调用本地 / 云端工具完成操作。

企业 / 个人:通过自然语言指令触发模型规划与 OpenClaw 执行,实现自动化。

技能开发者:基于模型能力开发垂直场景插件,丰富生态。

激活大模型商业化:OpenClaw 让大模型从 “问答” 转向 “高频执行”,Token 消耗呈千倍级增长,打开新收入空间。

反哺模型迭代:海量执行数据(任务拆解、工具调用、结果反馈)回流训练,提升模型规划与工具使用能力。

推动国产模型崛起:OpenClaw 成为国产大模型(如 GLM、DeepSeek、通义千问)的重要落地场景,加速生态与商业化。

重构 AI 产业分工:形成 “模型厂商 — 执行框架 — 技能生态 — 终端用户” 的新价值链,降低企业 AI 落地门槛。

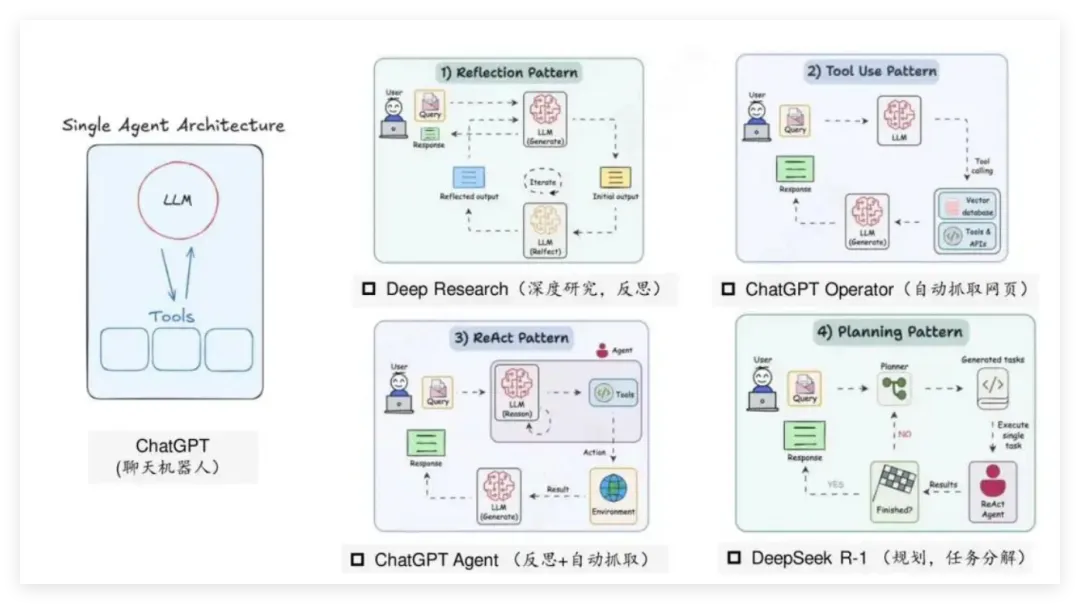

OpenClaw推动应用生态重构,传统应用退化为API接口,AI智能体成为用户与数字世界交互的核心中介。

当前AI竞争维度加速从芯片、模型、应用加速拓宽至智能体生态。

资料来源:Daily Dose of Data Science

AI智能体(Agent)是GenAI从“概念验证”迈向“企业级应用”的关键桥梁,其核心在于通过流程重构与数据整合释放AI的规模化价值。产业链架构包括技术驱动和应用落地的完整生态。

办公场景有望成为Agent关键入口。例如,金山办公开放WPSAI行动套件,主动与Agent生态接轨;福昕软件通过PDF处理能力支持OpenClaw自动化办公,以及包括科大讯飞、彩讯股份等。

创意软件类以万兴科技为代表;OA相关厂商包括致远互联、泛微网络等;工业软件参与厂商有汉得信息、鼎捷数智等;明源云、迈富时等主要在营销领域布局。

ERP的核心厂商以用友网络和金蝶国际等为代表;财税领域代表厂商包括税友股份、博思软件等;医疗环节有润达医疗、卫宁健康等。

金融领域有新致软件、宇信科技、同花顺等;教育领域有粉笔;制造环节以能科科技、中控技术为代表;创意类有美图公司、万兴科技。

在垂直行业解决方案方面,星环科技聚焦企业级AI智能体,面向金融、制造等行业提供解决方案;拉卡拉参股元空AIClaw,推出国内首个小程序版满血小龙虾,号称人人都可以用。

3月4日,每日互动联合启师傅AI客厅举办“小龙虾家长会”,面向开发者与企业用户提供OpenClaw的部署教学和场景落地实操。

此外,赛意信息、普元信息、中软国际、神州数码、卓易信息、金科环境、云赛智联、天娱数科、昆仑万维等众多厂商也有深度布局。

OpenClaw 产业链中的消费级硬件终端,主要面向个人用户与小型场景,以低成本、低功耗、易部署为特点。这类硬件包括迷你主机、家用 NAS、轻量化 AI 盒子等,能够满足本地模型运行、数据存储与基础智能交互需求,兼顾稳定性与使用门槛,是普通用户接入 OpenClaw 生态的主要入口。

面向工业、政企等专业场景的企业级硬件终端,构成了 OpenClaw 产业链的另一重要环节。这类硬件强调高算力、高可靠性、国产化适配与工业级安全,多以边缘计算节点、专用 AI 服务器、信创终端等形式存在,可实现大规模并发推理、数据本地化处理与业务系统深度融合,支撑复杂场景下的智能应用落地。

OpenClaw的高权限操作易引发数据泄露、系统风险,安全合规成为企业级应用的核心需求,有望催生Agent-Security市场。

根据Shodan、Censys等物联网搜索引擎的实时扫描数据,全球暴露在公网的OpenClaw实例已超15,000台,其中约60%未部署任何防护措施如防火墙、访问控制。

安全厂商推出AIAgent原生防护方案。奇安信发布Agent行为防火墙,实现毫秒级威胁检测与响应。深信服、安恒信息、启明星辰、三六零等通过监控AI行为、防止越权操作,保障智能体部署安全。

当前AI正从Agent向实际执行代理任务加速落地,2026年或将为Agent快速普及的爆发点。技术突破、产业需求与生态完善的三重驱动,正加速共同推动AI Agent从“概念验证”迈向“规模化商用”,有望推动产业链各环节迎来机遇。

夜雨聆风

夜雨聆风