夜雨聆风

夜雨聆风

SAAS危机的另类视角:软件企业债券的价格

这是a16z最新的周度观察中提到的一个关于软件企业债券价格和违约率的数据,为观测SAAS危机提供了一个新的角度。 这里笔者也想说一下,从中美来看,SAAS企业的股权估值,已经坍塌,目前软件企业无论一级或者二级想靠股权增发融资的难度都非常大(如果不是完全不可能的话),企业债券或者贷款可能都变成一个重要或者必须选项。

A16Z在文中提到了几个观测软件债务的视角

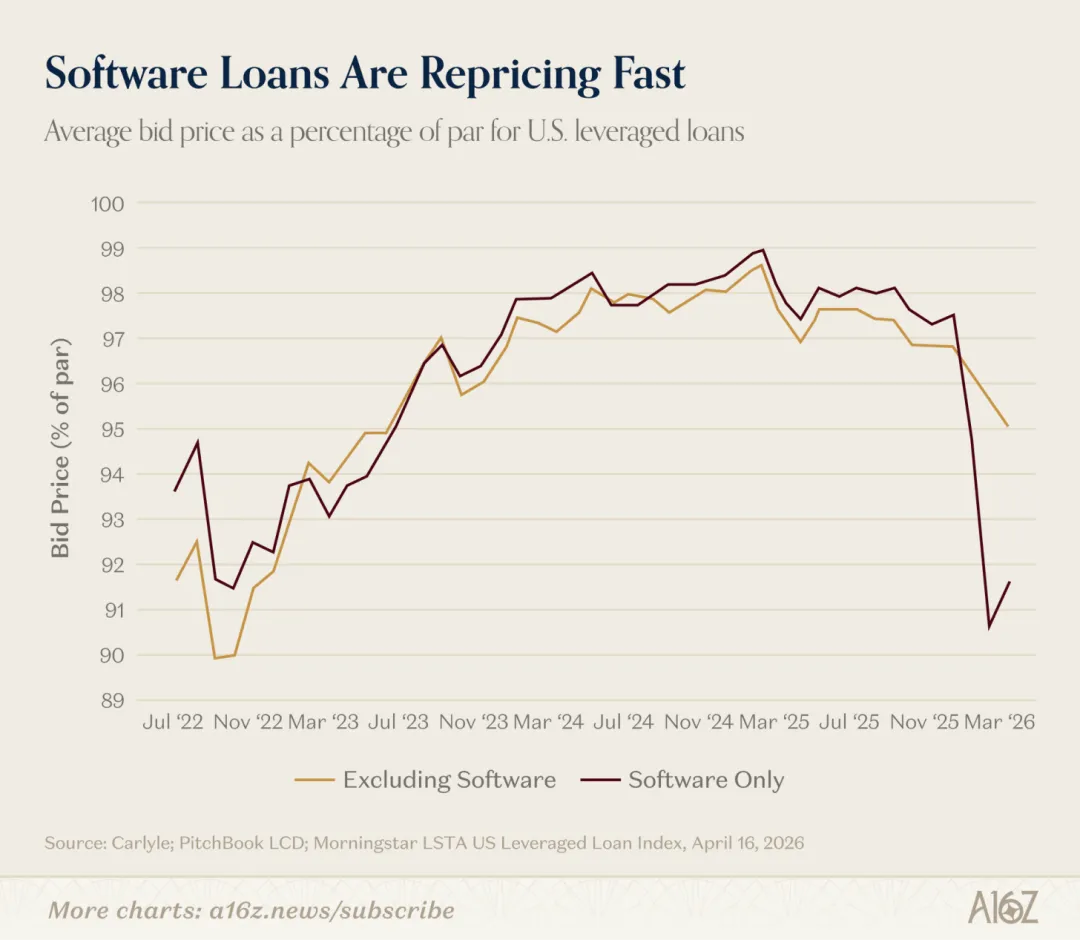

1.私募机构收购软件企业发放的杠杆贷款和债券的出价目前确实大幅下降(笔者注:这里是指比如企业100美金面值贷款,实际企业得到的金额一般会小于100美金,借贷方得到的收益则是:面值减去实际支付价格+每年利息,比如100美金面值的5年贷款,贷款利率5%,借贷方实际支付90美金,那么简单计算买方收益是:30=10(100-90)+20(100*5%*4)),30平摊到5年,每年6美金收益,对应90美金成本,借贷方实际收益率是6.7%/年。一般对企业贷款的售价不会超过100. 通俗说就是当借贷方放款给一家企业是有预期收益率,这部分收益率来自:贷款买入价格和面值的差值+ 贷款自身利率。国内流行的可转债更复杂一些,叠加了借贷方对贷款方公司股价的预期)

A16Z的数据可以看到目前美国市场对软件企业贷款的出价大幅下降,且下降幅度远超其他企业类型(债券整体价格下降和美国整体降息预期比较弱有关)。信贷市场对软件企业确实不看好。

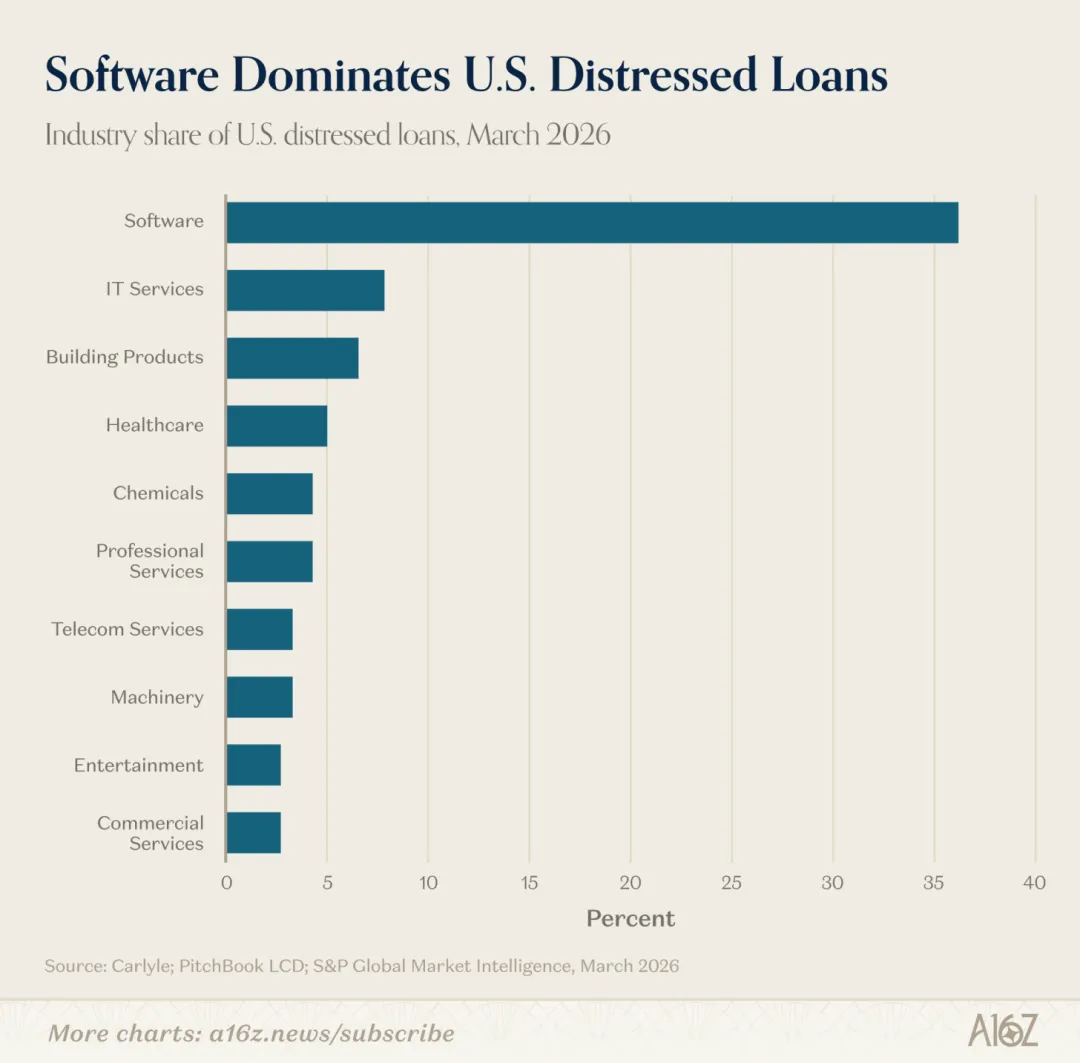

2.低于面值20%以上的软件债券占比非常高。通常当一家企业的债券在债券市场的价格低于80美金时候,市场会认为这些债券是:压力债券distressed loans。毕竟如果持有债券,企业能正常还款,80美金债券持有到期能收回至少100美金,债券价格低于80美金暗含市场认为债券可能无法按时偿付(笔者注:恒大这类往往最后都跌几块钱,不过美国情况和国内还略有不同,美国有些企业债券是20,21年低利率时代发行的,债券票面利率都只有2-3%,而美国即使现在基准利率也有3%以上,债券投资人有更好选择)。

A16Z观察到截止26年3月债券市场这类压力债券比例中软件和IT服务是占比最高的两个门类,反映了信贷市场对软件企业债券的不看好,用脚投票了。当然,也有一些个案会让贷款方感到不安,比如:Thoma Bravo 最近不得不将旗下的 SaaS 公司 Medallia 交还给债权人。Thoma Bravo 于 2021 年以 64 亿美元收购了 Medallia,并以约 30 亿美元的债务融资完成了这笔交易。然而,随着利率上升,Medallia 的年度偿债支出几乎翻了三倍,从 1 亿美元增至 3 亿美元。时至今日,黑石集团和其他贷款方拒绝提供援助,因此 Thoma Bravo 决定减记其 51 亿美元的股权,并将公司交还给债权人。这些都加剧了软件信贷市场的压力。

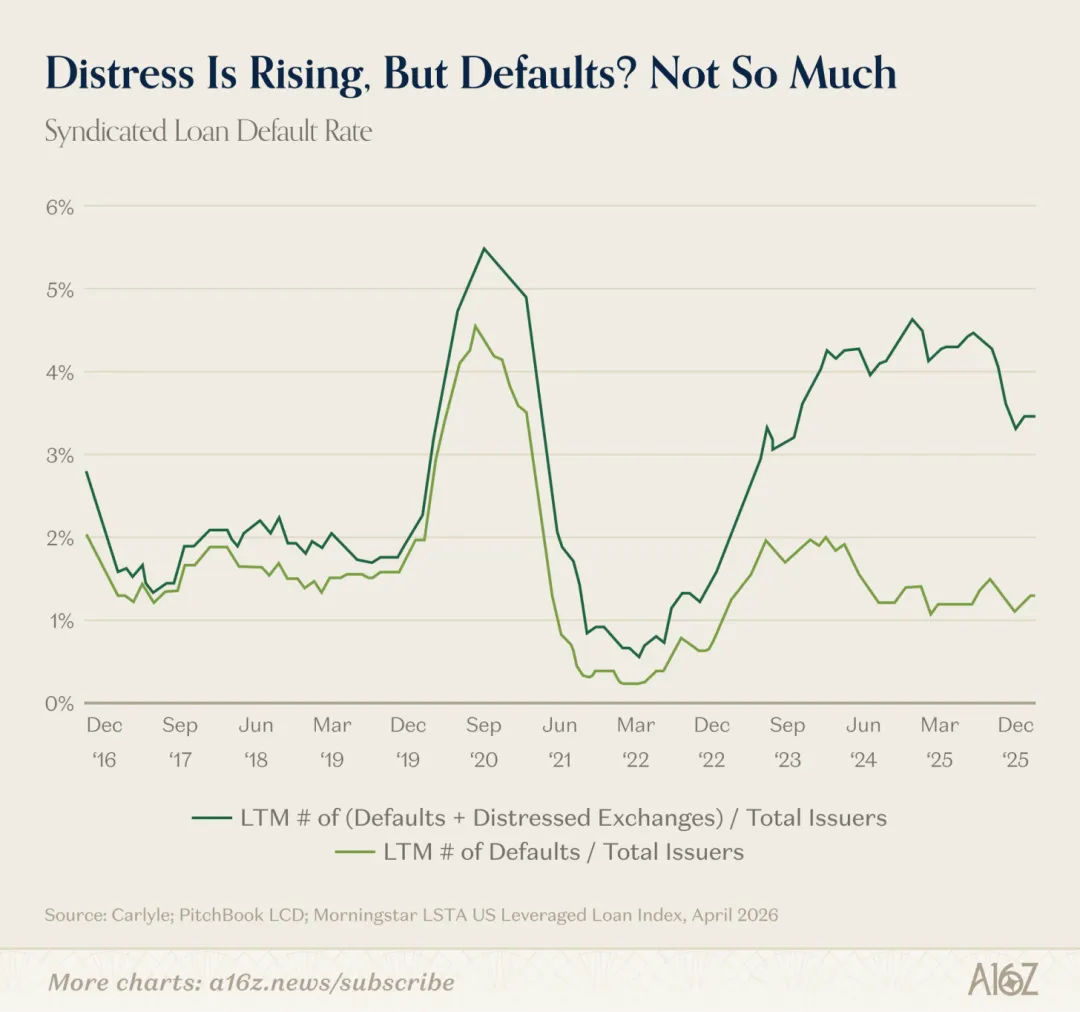

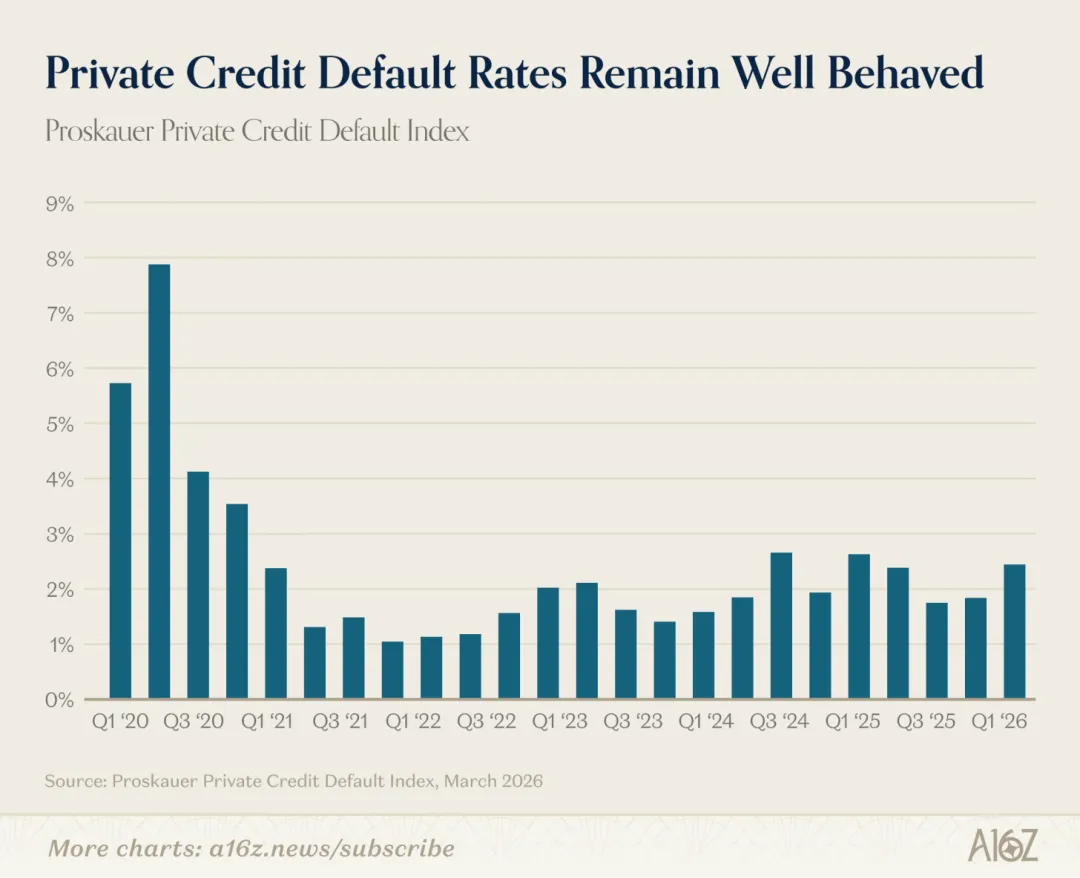

3.但软件企业的信贷违约率并未上升

a16z统计软件企业债券的违约率确实还没有明显提升。