夜雨聆风

夜雨聆风

当OpenAI开始降价:一份8美元套餐暴露AI商业化困局

2026年4月底,AI行业最引人注目的变化,并非哪个模型在多轮测试中登了顶,而是一则关于价格的信号。据财联社4月30日报道,OpenAI计划大幅拓展更廉价的ChatGPT服务,效仿Netflix模式,预计高级服务订阅用户减少的损失将通过广告收入弥补。

这条消息的冲击力,不在于降价本身,而在于它发生的时间点。两个月前,OpenAI刚刚将旗舰模型GPT-5.5的API定价翻倍,向市场传递的信号是“技术溢价”。如今,同一家公司却开始用8美元的月费套餐冲刺用户规模。这是一家曾以“精英化”为标签的AI巨头,在增长压力面前做出的最彻底的战略转向。

对全球估值最高的AI公司来说,这不是一次简单的促销,而是一场关乎生存的定价投降。

一、一份被提前曝光的内部分析

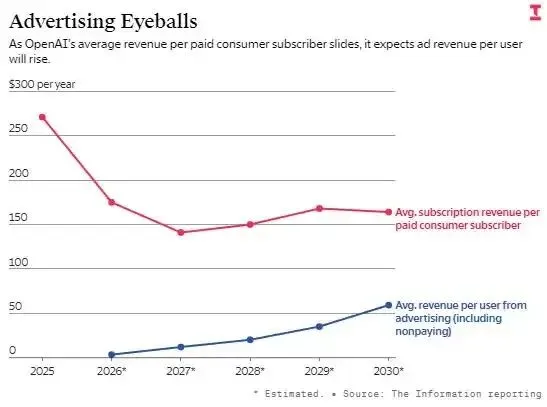

核心细节来自一份内部预测。据36氪4月29日报道,OpenAI预计其更便宜、含广告的套餐不仅将吸引新用户,也会促使数千万付费订阅用户主动降级。

具体数字如下:今年消费者订阅用户将增长一倍以上,达到1.22亿,并在2030年增至3.06亿。但增长的增量几乎全部来自低价套餐——旗舰月费套餐ChatGPT Plus的订阅用户数量预计今年将下降80%,至约900万;最昂贵的Pro套餐用户数量预计将翻倍,但占比仍不到总用户的1%。

这不是简单的用户结构调整,而是一次主动的自我切割。OpenAI正在用双手把高客单价用户推向低价套餐,赌一个更大的基数能带来更可观的广告收入。站长之家的报道提供了一个更直观的描述:这项每月仅需8美元的低价套餐Go,自去年8月起已在171个国家和地区完成布局,“标志着OpenAI正在从‘精英化工具’向‘大众化应用’转型”,官方预测今年约有1.12亿用户将转向这一更为实惠的服务层级。

钛媒体在同日报道中进一步指出,8美元入门级套餐旨在通过降低付费门槛覆盖价格敏感型用户,以提升平台付费转化率并分摊研发运营成本。

二、为什么突然变道?

理解这个转向,需要回到几天前那场震动华尔街的爆料。

据站长之家引述知情人士消息,OpenAI首席财务官Sarah Friar已向公司多位高管发出警告:如果营收增速追不上预期,公司可能难以履行巨额的数据中心采购合同。更令人不安的是,Friar还担心公司“还没准备好达到上市所需的披露标准”,年内IPO的时间表因此变得不确定。

这个警告的背景是:ChatGPT未能在2025年底前实现周活跃用户10亿的内部目标,该里程碑至今仍未被官宣。进入2026年后,公司已有数月未能完成月度销售目标。与此同时,据金融界引述的消息,谷歌Gemini去年年底实现大幅增长,蚕食了OpenAI的市场份额;Anthropic在编程和企业市场异军突起,直接导致OpenAI连续数月未能完成月度收入目标。

据凤凰网科技引述知情人士的报道,Friar正与其他高管寻求控制成本、加强业务纪律,而这一方向有时与CEO Sam Altman产生分歧。Friar主张为IPO做好准备、收紧支出、谨慎部署现金流;Altman则认为当务之急仍然是扩张算力、扩大市场份额。

这是CEO和CFO之间经典的张力:一个想的是五年后的行业格局,一个看的是当下账本上的每一笔支出。两种视角在高速增长期可以相安无事,但在增长减速和IPO逼近的双重压力下,冲突就浮出水面了。

金融界4月28日的报道提供了一组关键对照数据:OpenAI估值约8520亿美元,年化收入约250亿美元,对应约34倍的市销率。参照来看,苹果的市销率不到8倍,微软不到13倍。

这组数字说明了一个残酷的差距:在OpenAI的估值体系里,“未来垄断AI基础设施”这一前提假设占据了很大权重。而当增长指标开始亮黄灯时,维系这个假设的压力就全部倾斜到了商业化策略上。

OpenAI随后在一份声明中将外界报道定性为“标题党”,坚称消费端与企业端业务都在“全速运转”。但市场的剧烈反应已经说明,投资者更倾向于相信CFO的警告,而不是公司的公关声明。

三、一份8美元套餐的三个商业逻辑

在增长困境中,8美元套餐是OpenAI开出的核心药方。它试图同时解决三个问题。

第一个逻辑:从“技术溢价”转向“规模分摊”。 过去两年,AI行业的核心信仰是“谁模型最强,谁就有定价权”。GPT系列的性能优势让OpenAI拥有了巨大的定价空间。但当Gemini和Claude的能力逐渐逼近时,“最强模型”四个字的壁垒效应就在衰减。降低价格门槛,意味着OpenAI承认了一个现实:自己的技术还没稀缺到一个打十个的程度。与其守着高客单价的小圈子,不如用低价把护城河筑在用户基数上。

第二个逻辑:广告正在成为AI的核心商业模式。 这份内部预测中最不容忽视的细节,是它对广告收入的乐观展望。据站长之家和钛媒体报道,OpenAI已在探讨将广告融入AI对话的可能性。当用户的AI对话流中插入广告时,信任和体验会打多大的折扣?这个问题以前只停留在学术讨论层面,现在变成了一个实际的产品决策。

第三个逻辑:从“用户增长”转向“商业兑现”。 OpenAI这次展现出了正视现实的果断。它正在将未来增长全面押注于低价套餐,并首次给出了清晰的具体数字:总用户数达1.22亿,其中1.12亿为捆绑广告的入门级用户;旗舰服务萎缩至900万。这一预测实际上对外界释放了一个明确信号:OpenAI愿意用“自降身价”换取规模。据证券时报报道,Friar与Altman的分歧焦点之一,正是Altman在业务增速放缓之际仍力图锁定更多算力资源的做法——而8美元套餐的规模化路径,恰好是他需要的增长叙事。

四、从“精英工具”到“大众应用”:一个运营悬崖

当一个模型必须服务几亿人而不是几千万人时,问题就完全不一样了。

据站长之家的报道,OpenAI内部评估已明确指出,突破亿级的活跃订阅群体将对系统的安全防护、响应延迟以及底层算力提出严峻挑战,工程团队正在调整速率限制,试图在成本扩张与服务质量之间找到新的平衡点。

这不是一个可以慢慢解决的优化题。当一个8美元用户和一个20美元用户共享同一个底层模型时,如何确保前者不挤占后者的体验?当几亿用户同时进入系统,需要的不仅是更多的GPU,更是完全不同的任务调度、容量预测、负载均衡和降级方案。

更深层的矛盾在于:低价套餐本质上是在给自己制造竞争对手。当用户在8美元套餐中体验到了足够好的AI能力,为什么还要花20美元订阅Plus?OpenAI的内部预测已经给出了答案——Plus用户今年将萎缩80%。问题是,用广告收入能不能补回这些损失,目前仍是一个没有定论的开放题。

据钛媒体和36氪的报道,OpenAI对广告收入的期望相当高,但AI对话中的广告何时能形成成熟商业闭环,目前还没有现成答案。在商业模式探索上,站长之家的报道指出,OpenAI已在探讨将广告融入对话的可能性,并在美国市场展开了相关测试,同时也引发了关于隐私保护的广泛讨论。

五、IPO压力下的定价权博弈

OpenAI这次冒险的降价,不能被简单理解为一次促销,而应放在冲刺IPO的背景下理解。

据金融界引述知情人士消息,Friar认为公司尚未准备好满足上市所要求的严格信息披露标准,年内IPO的时间表存在不确定性。与此同时,董事会成员近几个月来也对数据中心交易进行了更严格的审查,并对Altman在业务放缓情况下仍在争取更多算力资源的做法提出质疑。

在这种内外部压力下,OpenAI急需交出一份既能让华尔街买单、又能让监管层放行的高增长故事。8美元套餐所引发的规模化预期,正是它此刻最需要的那根准绳。

当然,这是一场高风险对赌。如果广告收入无法如期以同样的速度扩张,那么选择降价就意味着在消耗巨额算力补贴的同时,还要承受老用户大规模降级带来的收入直接下滑。越大的用户基数意味着越高的运营成本,而AI对话中的广告何时能形成成熟商业闭环,目前仍是一个开放题。

写在最后

当最聪明的AI公司开始打价格战,这场游戏就从“谁更聪明”变成了“谁更能熬”。据金融界报道,市场的担忧在于:科技巨头支撑AI基础设施大规模支出的逻辑基础,可能会因OpenAI的业绩而动摇。

大模型的稀缺性正在下降,分发能力和成本优势才是真正的护城河。OpenAI扔掉身段的那一刻,不仅暴露了自己的困境,更揭开了整个AI行业底层商业逻辑的硬伤——当技术溢价消失之后,所有公司都必须回答同一个问题:你的护城河,到底在哪?

现在,压力转移到谷歌、Anthropic,以及所有仍在用“技术溢价”讲故事的公司身上了。应对一份8美元的挑战,是跟着降价,还是另辟赛道,所有人很快就会给出自己的答案。

参考来源:

财联社,《OpenAI计划大幅拓展更廉价的ChatGPT服务,效仿Netflix模式以广告收入弥补订阅减少》

站长之家,《OpenAI预计今年消费者订阅用户达1.22亿》

36氪/新浪财经,《OpenAI预计用户将大幅转向更便宜的ChatGPT套餐》

钛媒体,《OpenAI推出每月8美元的ChatGPT Go入门级订阅服务》

金融界,《OpenAI冲刺IPO遭遇梗阻,ChatGPT未达用户目标、营收增长放缓、内部分歧加剧》

华尔街见闻,《OpenAI用户和营收双双未达标,CFO警告“还没准备好上市,或难以履行算力采购合同”》

作者:雷择奕

编审:赵一丹