夜雨聆风

夜雨聆风

高盛|私人信贷的裂痕:AI冲击下的软件风险与系统性危机辨析

1. 私人信贷当前压力不构成系统性风险

尽管面临高调违约、估值虚高担忧以及软件行业敞口问题,但Oaktree的Howard Marks、Ares的Michael Arougheti、Marathon的Bruce Richards及高盛Amanda Lynam均认为,私人信贷市场的结构性特征(如低杠杆、资产与负债匹配、缺乏相互关联性)使其不同于2008年金融危机前的状况,不会引发系统性危机。

2. 对软件行业AI颠覆风险的看法存在分歧

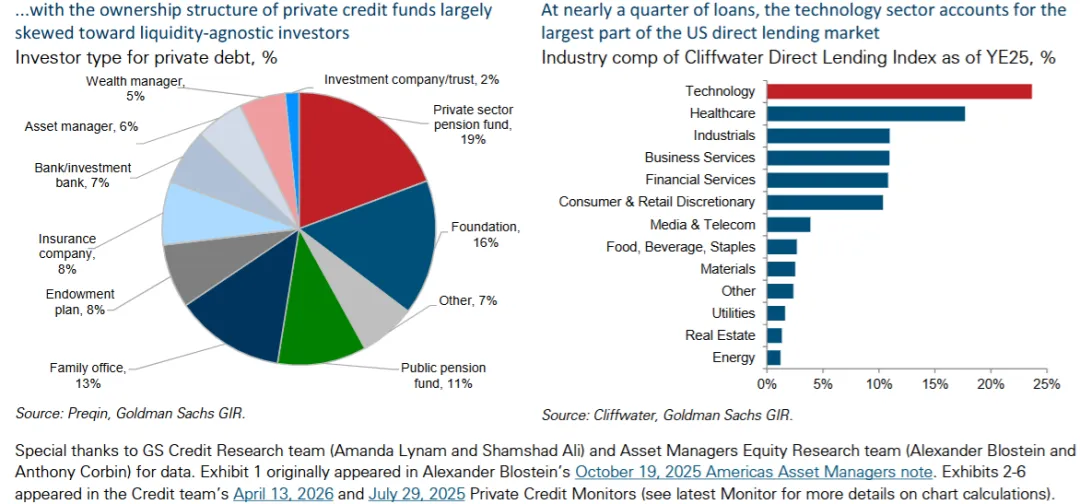

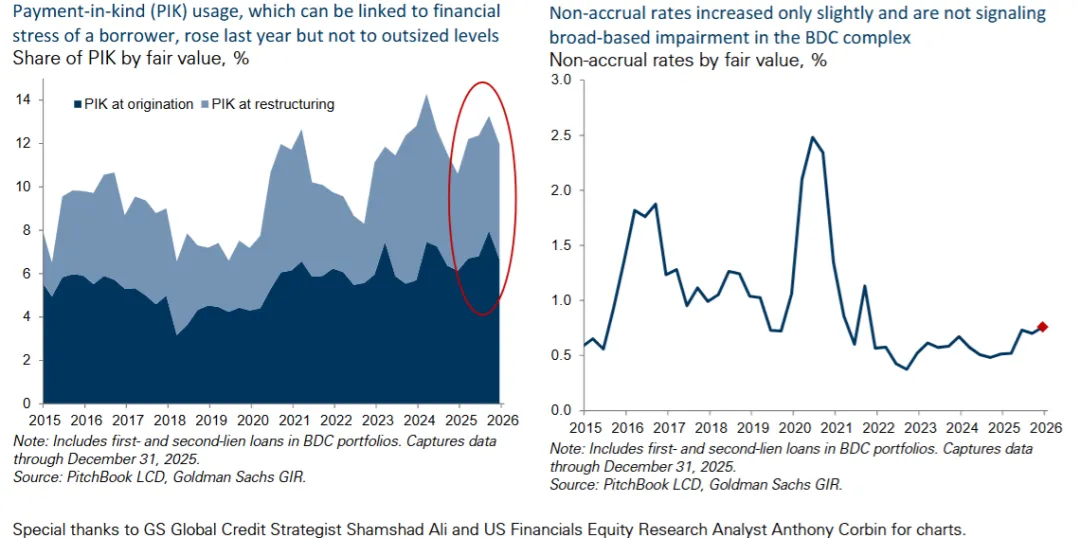

Bruce Richards极度担忧私人信贷中高达23%的软件行业敞口,预计2027-2029年将出现峰值达15%的违约率及70-100%的损失率;而Arougheti和Lynam则认为软件贷款多为高级担保贷款,且借款人现金流强劲,AI风险已被纳入承销标准,不太可能导致广泛的基本面恶化。

3. 非交易型BDC的流动性限制是“特性”而非“缺陷”

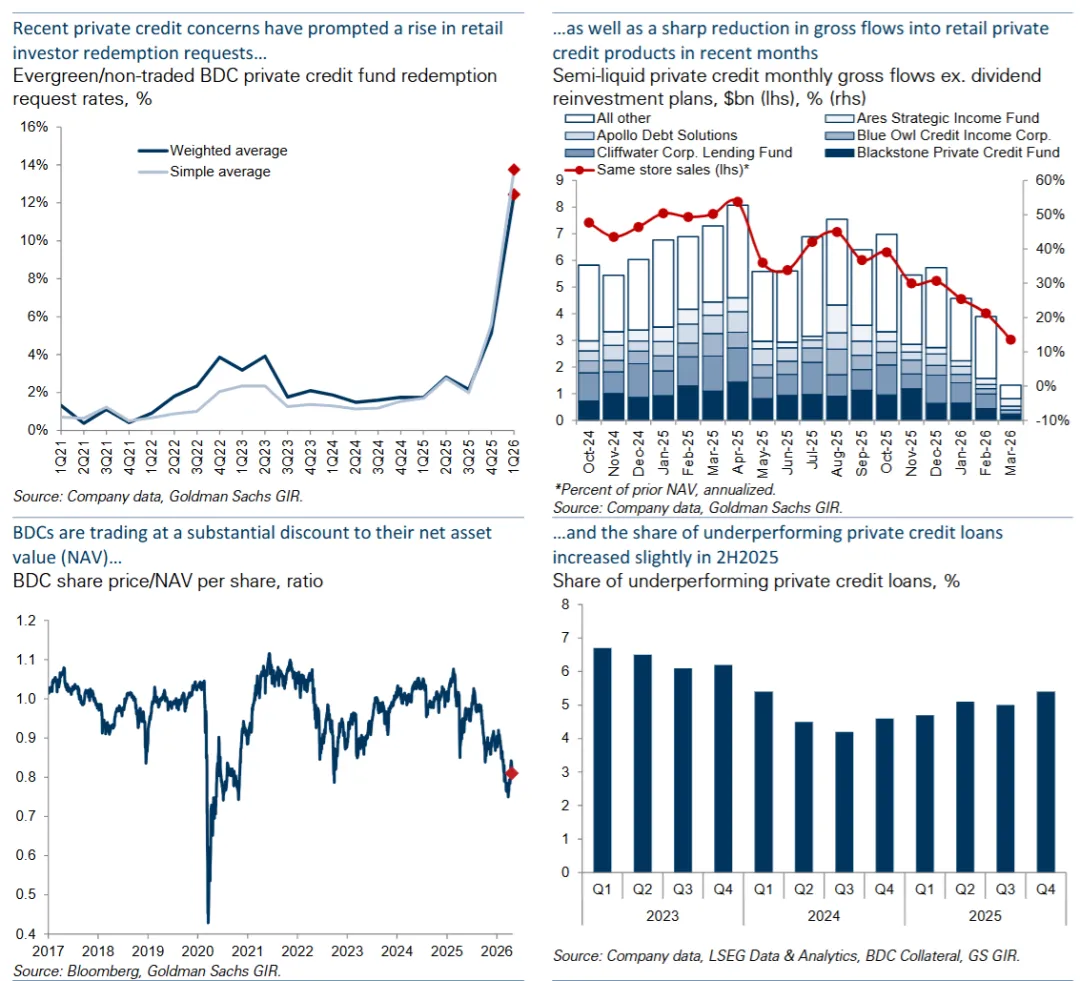

针对零售投资者赎回请求激增的问题,专家指出非交易型商业发展公司(BDC)设计的季度5%赎回上限旨在防止被迫低价抛售资产,有效降低了“银行挤兑”风险。尽管这对个体投资者造成不便,但保护了剩余投资者的利益。

4. 长期增长前景依然乐观,但市场结构将发生转变

尽管短期面临压力,专家普遍看好私人信贷的长期增长。预计资本将从零售导向策略转向机构导向策略(如机会主义信贷),这将促使管理人纪律回归,并推动行业向更健康的投资环境演变。