夜雨聆风

夜雨聆风

AI中转站:下一个闷声发财的万亿赛道?

2026年3月,OpenAI刚刚完成了一轮1220亿美元的融资,估值直逼万亿。所有人都在讨论Sam Altman和OpenAI的下一个大招。

但有一件事很少有人注意到——在OpenAI和全球开发者之间,有一个隐形的中间层正在疯狂吸金。

它不训练模型,不写论文,甚至连自己的产品都没有。它只做一件事:把OpenAI的API转发给你。

这东西叫AI中转站。2025-2026年,从个人开发者到创业团队,从AI工具站长到科研机构,几乎清一色选择了API中转方案。更离谱的是,阿里、腾讯、百度、清华、北大,全都是它们的客户。

一个”中间商”群体,凭什么做到这个规模?

一、什么是AI中转?不只是”二道贩子”

先说清楚一件事:AI中转站不是倒卖账号,也不是灰色套利。

它的本质是一个高性能API网关与聚合服务层,位于开发者与全球AI模型厂商之间。简单来说:

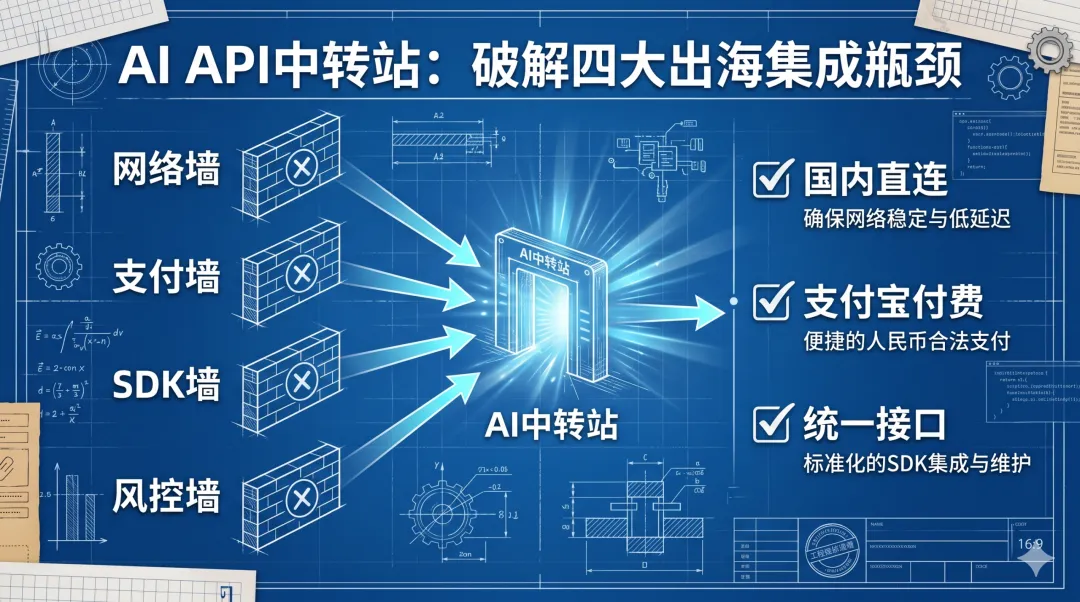

你在国内,想调用GPT-5、Claude 4、Gemini 3,但面临四堵墙——

-

• 网络墙:直连延迟高、不稳定,甚至根本连不上 -

• 支付墙:没有海外信用卡,OpenAI官方只收美元 -

• SDK墙:每家模型接口格式不同,接入成本极高 -

• 风控墙:个人账号容易被封,企业账号申请流程复杂

AI中转站把这些全部解决了。

你在海外部署高速节点处理连接,在国内提供直连入口,开发者只需改一行base_url,就能实现”一套代码,调用全球模型”。支持支付宝按量付费,兼容OpenAI格式,GPT、Claude、Gemini、Midjourney、Suno全部统一接入。

这不是偷懒,这是基础设施。

二、市场规模:被低估的万亿赛道

数据不会说谎。

根据多家市场研究机构的报告,全球AI API市场正在以31.91%的年复合增长率爆炸式增长:

-

• 2024年:485亿美元 -

• 2026年:854亿美元 -

• 2030年:约2469亿美元 -

• 2034年:约7833亿美元

亚太地区增速最快,CAGR达到34.1%,远超全球平均水平。这很好理解——亚太地区开发者数量庞大,但直接访问海外AI服务的门槛也最高。

再看Agent市场。2025年,Agent即服务(AaaS)市场规模约157.4亿美元,预计到2030年将达到739亿美元,CAGR高达36.25%。而Agent的背后,每一个操作、每一次推理,都离不开API调用。

更大的背景是:2026年,微软、谷歌、亚马逊、Meta、甲骨文五大科技巨头在AI基础设施上的资本支出达到6600-6900亿美元,几乎翻倍。

这么多钱砸进去,最终都要通过API变现。而API变现的路径上,中转平台就是那个收费站。

三、商业模式拆解:中转站怎么赚钱?

AI中转站的盈利模式远比你想的丰富。

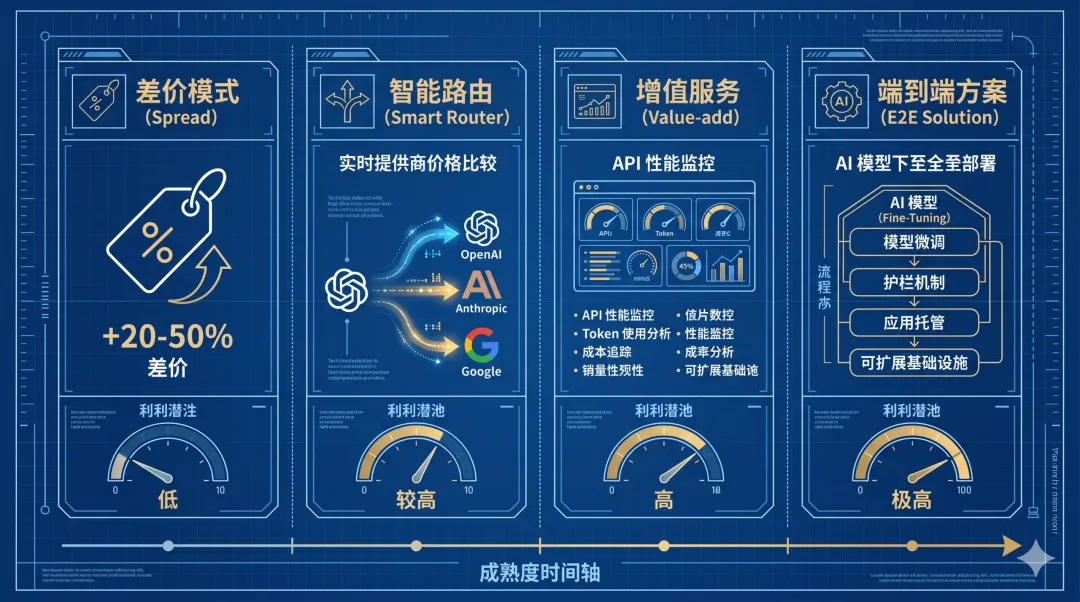

1. 模式一:差价模式

最传统的模式。在官方价格上加价20%-50%转卖API调用。比如GPT-5官方价格$15/1M tokens,中转站卖$18-22。

听起来不厚道?但开发者愿意买单——因为他们省去了VPN费用、海外信用卡成本、多SDK适配的人力成本、账号风控风险。综合下来,用中转站反而更划算。

2. 模式二:智能路由

这是OpenRouter开创的模式。它本身不加价,而是接入众多模型供应商,让开发者根据实时价格和延迟自动选择调用端点。

同一句话,可能被路由到Anthropic、Google、Mistral中价格最低的那一个。你省钱,OpenRouter赚佣金。这是一个API版的”比价搜索引擎”。

3. 模式三:增值服务

纯差价模式的护城河太浅,所以头部平台都在卷增值服务:

-

• 调用监控:实时统计Token消耗、费用追踪、异常告警 -

• 负载均衡:当一个模型节点故障时,自动切换到备用节点 -

• 成本治理:为企业提供API调用成本优化方案 -

• 合规审计:帮助企业满足数据跨境、隐私保护的监管要求

这些才是真正能产生粘性的东西。

4. 模式四:端到端解决方案

最新的趋势是:从”模型中转服务”向”端到端AI技术解决方案”升级。

你不再只是买API调用,而是买一整套AI能力——模型选择、Prompt优化、Agent编排、部署运维,全部打包。

这个方向才是未来。

四、竞争格局:玩家都有谁?

1. 国内派

-

• CloseAI:亚洲规模最大的企业级AI中转平台,原名OpenAI Asia,拥有阿里、腾讯、百度等大企业客户和清华、北大等数十所高校客户 -

• 柏拉图AI:号称全网最低价,每日承接300万美元以上调用 -

• 云雾API(YUNWU.AI):主打高速稳定统一接口 -

• 147API:评测中被推荐为大多数团队的主线路 -

• 硅基流动:国产开源模型方向

2. 国际派

-

• OpenRouter:开放式模型API集市,智能路由模式的开创者 -

• APIYI:统一AI API网关,支持数百种模型

3. 竞争趋势

2026年的市场已经明显从”低价竞争”转向”稳定+合规+服务”的价值竞争。开发者不再只看价格,而是关注长期稳定性和服务能力。

评测中,”在低价与稳定之间找到平衡点”的服务商最受推荐。这说明市场正在走向成熟。

五、风险与挑战:没有稳赚的生意

说到这里,必须泼点冷水。

合规风险是最大的达摩克利斯之剑。数据跨境传输涉及隐私保护法规,不同国家的政策千差万别。一旦监管收紧,整个模式的合法性都可能被质疑。

技术风险同样不容忽视。OpenAI、Anthropic这些厂商不可能永远 ignore 中国市场。如果他们推出官方的中国区服务,或者大幅降低直连门槛,中转站的生存空间会被迅速压缩。

护城河问题更是致命。做个API转发并不难,GitHub上开源项目一大堆。低门槛意味着激烈竞争,而激烈竞争意味着利润被不断压缩。2026年已经能看到部分平台打出了”官方价格3-5折”的极限定价——这种价格战能打多久?

六、写在最后:真正的风口在哪里?

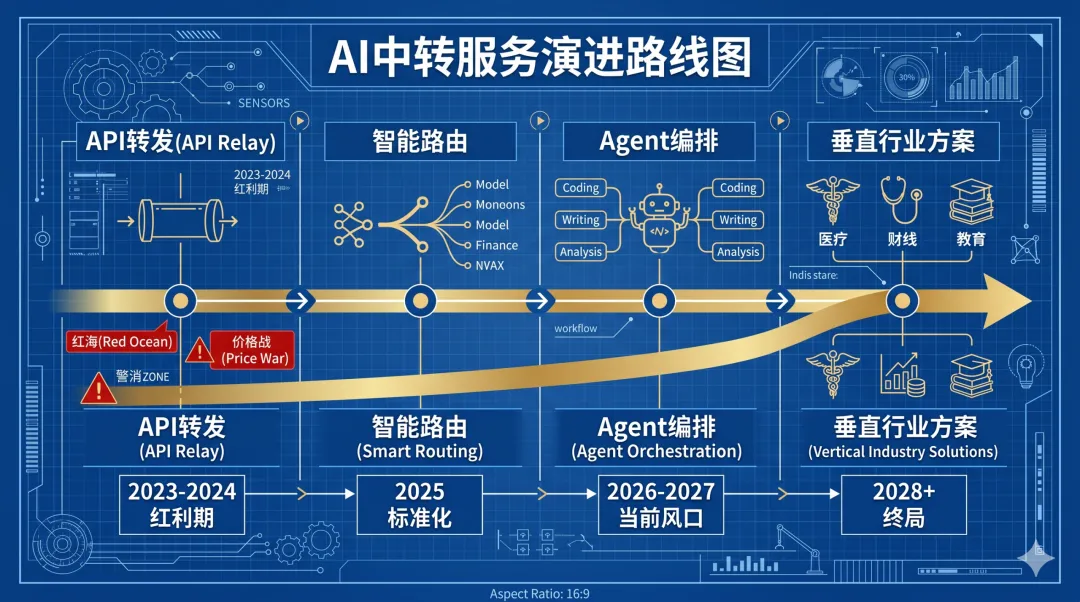

如果让我给一个判断——纯中转的红利期已过。

2023-2024年,谁先做中转谁赚钱,因为需求爆发而供给不足。但到了2026年,市场已经从蓝海变红海,价格战如火如荼,合规压力越来越大。

那风口在哪?

第一,Agent编排层。 API中转只是”管道”,Agent编排才是”操作系统”。当企业从”调用模型”升级到”让AI自动完成工作流”时,他们需要的不是一个API网关,而是一个能管理、监控、优化Agent运行的智能平台。

第二,企业级合规。 数据安全、隐私保护、跨境合规——这些需求只会越来越强,而绝大多数企业没有能力自己搞定。能提供合规方案的中转平台,才有真正的定价权。

第三,垂直行业解决方案。 通用中转人人能做,但”医疗行业的AI API中转”、”金融行业的合规AI网关”——这些垂直场景需要深厚的行业理解,不是几个程序员刷一晚上就能搞定的。

别做下一个中转站。做中转站做不到的事。

这个万亿赛道的故事,才刚刚开始。