夜雨聆风

夜雨聆风

剂泰科技:18C/机制A,用AI攻坚“成药性”壁垒的硬核研发平台,颇具吸引力的炒作概念,业务初见曙景,热度合格,基石亮眼,值得一搏

剂泰科技 7666.HK

用AI攻坚“成药性”壁垒的硬核研发平台

济泰科技(北京)股份有限公司

【75分】推荐申购(胜率85~95%)

AI+创新药,颇具吸引力的炒作概念,初见曙光的业务前景,热度不错,基石亮眼,值得一搏。

发行日历

-

融资申购截止:2026年05月07日,周四,12:00

-

现金申购截止:2026年05月08日,周五,09:00

-

中签预通知:2026年05月11日,晚

-

暗盘交易时间:2026年05月12日,16:15-18:30

-

正式上市时间:2026年05月13日,09:30

注:不同券商融资、现金截止时间有所差异,本处主要采用市场各类机构(包括中小券商、银行户)相对保守的募集截止时间

筹码博弈

发行要素(22分)

-

发行价格:10.5 – 10.5 港元

-

发行市值:121.01 – 121.01 亿港元

-

每手股数:500 股/手

-

入场费:5302.9 港元/手

-

公开手数:2.01 万手(最终回拨后8.04万手)

-

是否 AH 股:否

适中入场费,中高手数,中等发行市值,普通市值占比

发行热度(28分)

本轮申购周期内共有 2 只新股进行资金博弈:

1. 剂泰科技-P,236倍,冻资约 250 亿

2. 英派药业-B,43倍,冻资约 40 亿

不过因为剂泰科技是机制A/18C的标的,而现在也已经过了最基本的热度门槛,所以最后必然会被回拨到20%,大家注意倍数要/4就是了,所以当前实际上是59倍,虽然冻资上明显好于英派,但是实际热度还是相差不多的。

不过因为募集期才刚刚开始,而且乐动的释放资金也还能部分赶得上这两只的发行,所以预计名义上800-2000倍,实际上200-500倍应该是可以做到的,再多的可能性实际也不太大。

TED点评:

所有18C的票,因为回拨的原因,实际中签难度都会比预计中签难度要低一些(毕竟很多平台的计算中都会忽略回拨的因素),所以其实首日的波动肯定是比其他同热度股票更高一些的,目前看来通常暗盘还是较好的出货时机。

业务介绍

行业概念:特专科技(18C)/ 人工智能药物递送 / 生物科技(10分)

剂泰科技(7666.HK)是一家基于人工智能(AI)驱动的纳米材料和药物递送技术公司。

TED点评:刚看到剂泰科技这名字,再加上招股书里满屏的“靶点”、“临床”、“管线”,我下意识就想:又来一家18A(未盈利生物科技公司)来港股要饭了。但仔细往后一翻,发现人家根本不是18A,竟然是挂着18C(特专科技公司)的牌子申请上市的。

为什么会被挂上18C的牌子?

根据招股书,剂泰科技的特专科技产品被明确归类为“新一代信息技术(人工智能)”和“先进材料(纳米材料)”这两个硬核领域。简单来说,它的底层核心不是某一款具体的药,而是能极大提升创新药研发效率的AI算法平台和纳米材料递送技术——还挺取巧的,算是刚好站在了创新药+AI这个最热的风口,也难怪市场热度颇为不低。

主营业务:解决药物递送的“卡脖子”难题

那么这公司到底是干嘛的?

我们可以把现代创新药(尤其是mRNA这种核酸药)想象成极度脆弱的“玻璃大炮”,威力巨大,但极其脆弱。如果直接打进人体,很有可能会被免疫系统瞬间粉碎,或者根本找不到病灶。

剂泰科技,就是一家专门提供“高端防震快递包装”的技术公司。它的核心基建叫NanoForge平台,里面有一个包含超过一千万种结构的“可电离脂质库”。

在这个地基上,公司的业务非常务实,主要分成对外和对内两块:

【1】对外赋能:平台合作(帮大厂送快递)

这是它最核心的基础业务。剂泰科技作为技术输出方,目前已经和全球三十多家制药和生物科技企业开展了研发合作。大药企出“有效载荷”(药物分子),剂泰科技用自己的AI平台(AiLNP、AiTEM等)帮他们算出最完美的“纳米递送包装”,确保药物能安全、精准地送到肝脏、肺部或肌肉等靶点组织。

这套对外赋能的模式究竟是怎么运营、怎么收钱的呢?

它是取巧的“旱涝保收+后期分红”相结合:

-

阶段一:干活先收钱(研究与选择权阶段)。在初期的研发阶段(通常持续约一年),剂泰科技会和合作方共同进行临床前研究。在这个阶段,公司会直接收取覆盖研究活动的费用,有时还包括选择权费。

-

阶段二:上市吃长尾(许可与商业化阶段)。研究完成后,如果药企觉得效果好,就会行使选择权签下正式的授权协议(License)。这时候剂泰科技就能拿到不菲的首付款、后续跟着临床进度走的里程碑付款,以及药品最终上市后的特许权使用费(销售分成)。

这种模式的好处不言而喻:前期的“研究打工费”保证了公司有源源不断的现金流,极大降低了新药研发直接失败颗粒无收的风险;而后期的“里程碑+销售分成”,则让公司保留了随重磅新药上市而享受巨额利润弹性的看涨期权。

【2】对内淘金:产品合作(自己研发并卖管线)

光给别人做嫁衣还不够,公司还把自家的递送技术和已经验证过的靶点结合,自己下场研发了超过10个内部专有管线产品。当这些药在早期临床阶段证明了可行性(概念验证),公司就会把它们对外授权(License-out)给有商业化能力的大药企接手,直接换取大额首付款和后续分成。

TED总结:首先进入到“碎碎念”环节,开头的部分和本公司没什么关系,大家也可以直接略过。

其实每次将药企的主营业务都让我很头疼,因为你要说的术语太专业了的话,没人看得懂,而其实也没有意义——毕竟你懂了别人不懂,从整体市场的角度来说也是没有价值的,比如一家好公司你笃定他未来两年内已经能有重大突破,但是他的业务没人知道也没人看懂,而你又人微言轻没有影响力,那你的“深度认知”其实并没有什么意义。

而对于打新这种超短周期的交易来说,看得太远、看得太准也是意义不大的,我们其实跟需要知道的是,目前这家公司对外展示、可被获悉的并影响市场的。

而这些,其实你不去了解任何公司业务也都无所谓,看散户认可度直接看认购倍数(真金白银用脚投票)、看机构认可度看基石构成(构成方式、核心机构、占比和倍数)基本上就能够个七七八八了,这也是为什么“概念”、“热度”、“基石”会在评分上有如此大比重(60-70%)的原因。

那么看公司的主营业务看什么?与其说是“帮您赚钱”,不如说是“让您心安”,我所做的事情,无非是稍微多走一步,尽可能用大家听得懂的方式(当然这点我还在努力,有很大空间需要进步),尽可能让大家知道,这家公司究竟是“认真做事的老实人”或者只是个“名过其实的大忽悠”。

当然,从这些学习过程中,我们也可以看到中国的企业,特别是18C这种专精特新的企业,究竟有哪些大胆的尝试或卓越的进步。某种程度上,参与或至少了解他们的业务,也是可以给我们一种,可以同这些中国的优秀企业一样站在历史的前沿的感受(也可能是“错觉”),也算是努力确保自己,不被时代的车轮抛下的一种尝试。

管线阶段:画的饼能吃到吗?

那么,这套听起来很完美的商业模式,目前到底跑通了没有?预计收益的实现有没有可能性?

根据招股书披露的最新进展,情况远比想象中乐观,商业闭环已经初步成型。

先看对内的自研管线。

公司进度最快的核心产品MTS-004(一种用于治疗假性延髓情绪障碍的口崩片,利用AiTEM平台优化了纳米级制剂)已经完成了III期临床试验。

更关键的是,这款药已经在2025年9月成功对外授权给了浙江引安医药,公司稳稳拿到了1亿元人民币的分期首付款(也是去年营收大幅增长的主要原因),后续还有商业里程碑付款和分级特许权使用费。这证明了其“自己造药再卖掉”的模式已经实现了真实的商业化变现。

公司其余的管线资产大多处于临床前或早期临床阶段,预计将在2027年第一季度至2028年第四季度具备商业化条件。

再看对外的平台合作。

在2026年3月初,剂泰科技与一家现有的全球领先制药企业签订了新的研究合作协议。随后,公司紧接着就收到了这家大厂发来的投资条件书,每项治疗剂的潜在合同价值高达3.45亿美元,外加每年净销售额个位数百分比的特许权使用费。除此之外,公司还在与其他潜在合作伙伴进行深入洽谈,单项治疗剂的合同价值介于3.45亿美元至5.12亿美元之间。

综合来看,无论是已经落袋的1亿元自研管线首付款,还是摆在桌面上的超3亿美元海外大厂意向书,都证明了剂泰科技的AI递送技术已经得到了顶尖药企的真金白银背书。

从当前的信息披露来看,这绝不是一家纯靠概念讲故事的公司,随着管线的推进和海外合作的落地,其预计收益的实现具有相当高的可见度与确定性。

财务质量

TED点评:首先这里我再重申一下,对于根据18C章上市的特专科技公司,我们看财报的逻辑肯定不能按正常的财务分析来的,毕竟收入不稳定、毛利率无意义、利润必然为负,看传统的市盈率(PE)、市销率(PS)毫无意义,就算市净率(PB)都会让你崩溃(毕竟2024年净资产,注意是净资产都是负的——资不抵债的公司有什么估值)。

所以我们真正要审视的主要是如下问题:

1)未来公司是否真的有赚钱的潜力?

2)公司把钱烧在了哪里,烧出了什么?

3)它账上的粮草还能撑他烧多久?

营收毛利:破局而出的商业化拐点(1分)

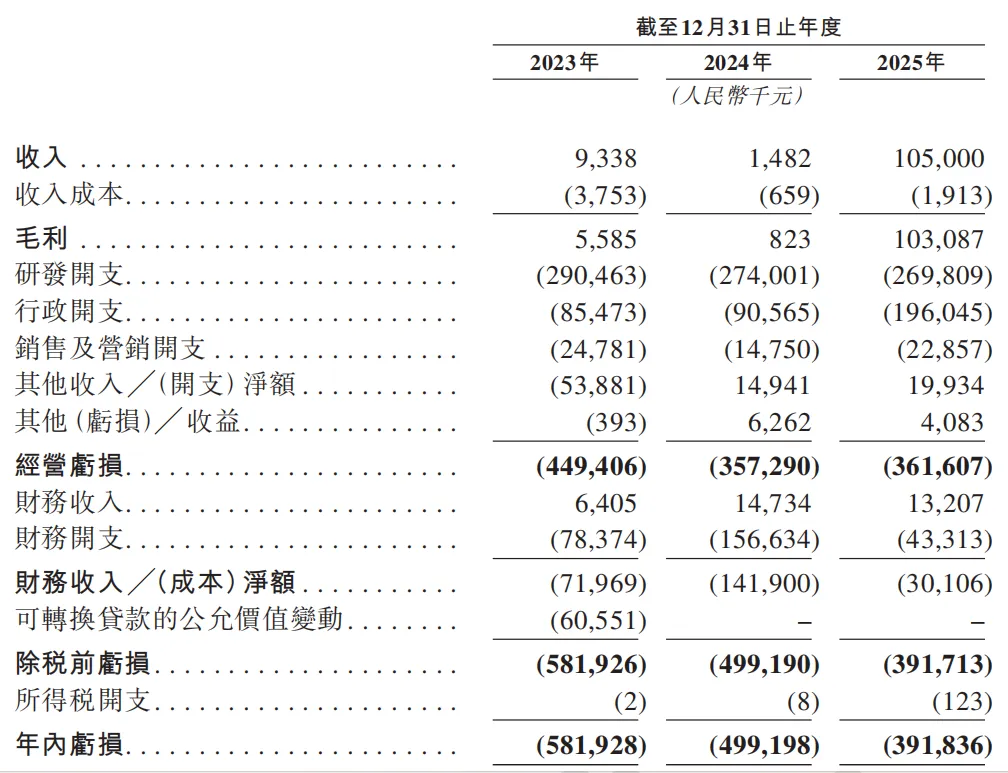

作为一家未商业化的AI递送平台,剂泰科技在2023年和2024年的营收仅为934万元和148万元。招股书对此解释得非常坦诚:公司在早期的主要重点是推进和验证NanoForge平台及核心技术,而非追求广泛的商业化。

然而,真正的财务爆发发生在2025年,公司全年收入狂飙至1.05亿元人民币,是其核心自研管线MTS-004成功对外授权(License-out),单笔拿下了1亿元首付款的直接兑现。这标志着公司从单纯的“技术投入期”,正式跨入了“技术成果变现”的商业化新阶段。

TED点评:有没有赚钱的潜力?有。

研发及利润:极其刚性的投入与收窄的亏损

搞AI底层模型、庞大的脂质库以及创新药递送,注定是吞金巨兽。

2023年至2025年,公司的研发开支分别高达2.74亿元、2.90亿元和2.70亿元人民币。这种量级的研发投入,在早期Biotech公司中就算不是第一梯队,也是非常敢于下血本的,不过好在基本稳定,没有大起大落。

在巨额研发的拖累下,公司这三年的净亏损分别为5.82亿元、4.99亿元和3.92亿元。但如果我们剔除可转换贷款公允价值变动、股份薪酬等非现金项目,其真实的“经调整净亏损”(非国际财务报告准则计量)实际上呈现出非常良性的收窄趋势:从2023年的3.47亿元,大幅缩减至2025年的1.80亿元。随着授权收入的进账,公司的亏损敞口正在被迅速填补。

TED点评:再稍微说一下对赌的问题

其实经常看我文章的应该都知道这个问题了,我就简单再说说,在阅读其资产负债表时,有一个绝对不能忽略的核心细节:对赌协议(赎回权)的解除。

招股书显示,截至2024年12月31日,剂泰科技不仅没有净资产,反而背负着高达13.82亿元的负债净额。

为什么一家科技公司会如此资不抵债,却还能维持运行?答案就在于“对赌”。

公司在历次一级市场融资中,向投资人发行了附带“赎回权”等特殊权利的优先股。在国际财务报告准则下,如果公司未能在约定时限内上市,投资人有权要求公司回购股份,这笔钱在账面上被计为庞大的“赎回负债”。

为了满足港股上市对资产净值的硬性要求,公司与投资人达成了妥协。招股书明确披露,2025年2月28日,所有首次公开发售前投资者被授予的赎回权被即时全面终止,且不再恢复。这一纸协议,直接将高达22.78亿元的赎回负债终止确认并转为了权益。正是因为卸下了这层对赌包袱,公司的资产净值才在2025年底瞬间由负转正,跃升至10.41亿元,从而顺利拿到了IPO的通行证。

不过,由于研发投入具有极强的刚性,直接导致公司这三年的经调整净亏损(剔除对赌负债等非现金项目)分别达到3.47亿元、2.40亿元和1.80亿元。虽然亏损在授权收入的对冲下有所收窄,但公司在未来几年内继续亏损的底色不会改变。

简单而言,想要长期持有的朋友们,还是要掂量掂量的。

现金流:客观审视“过冬粮草”

对于18C公司,二级市场最关注的是“账上现金够烧多久”。

截至2025年12月31日,公司的现金及现金等价物、定期存款即期部分、受限资金等流动性储备合共为11.25亿元人民币。2025年,公司每个月平均消耗的现金(Burn Rate)约为1370万元。 根据招股书的官方测算:如果不计入本次IPO的募资,公司目前的现金储备大约能维持50个月的财务可行性(约4年出头)。

这11.25亿的现金储备在当前的资本寒冬中,属于相对安全的水平,让公司有底气不为了续命而流血上市。但4年左右的存活期(Runway)绝不意味着高枕无忧。

TED点评:我们需要客观看待这个“50个月”

它是基于公司过往的烧钱速度测算的。然而,新药研发的规律是“越往后越费钱”。虽然目前公司的费用控制还不错(每年固定2.8亿左右),但是目前剂泰科技的大部分管线还在临床前或早期阶段,一旦未来多条管线(如MTS-201、MTS-105等)同时进入极其烧钱的临床II期、III期,同时公司还要拓展海外运营和动物健康等新领域,其每月的现金消耗量必将呈指数级上升。

因此,剂泰科技此次谋求18C上市,本质上是一场与时间的赛跑。它必须在现有的“粮草”被高昂的临床费用吞噬之前,通过IPO募集更多资金(招股书预计若算上IPO全部募资,可存活约133个月),以此来换取足够长的战略纵深,支撑其双轮驱动的管线最终走向商业化。

估值分析:估值是什么?可以吃吗?

TED点评:

直接进入点评阶段。由于公司至今尚未盈利,在去年调表之前都已经是会计上“资不抵债”的状态了。

要收入没收入、要利润没利润、要资产没资产,所以可以说要给这家机构来估值,是完全没有锚点的。所以聊这家公司值多少钱是没什么意义的,市梦率的角度,给到再多也不算多,给到再少也不算少,全看情绪,随波逐流就好。

发行支持

保荐机构(2分)

-

富瑞金融集团香港有限公司:参与2只,首日胜率50%,首日均涨+58.35%

-

德意志证券亚洲有限公司:参与5只,首日胜率80%,首日均涨+52.51%

-

中信证券(香港)有限公司:参与45只,首日胜率78%,首日均涨+54.95%

TED点评:富瑞牵头,其实是比较少见的,之前他的项目有两只(维昇药业-B和映恩生物),一涨(映恩大涨116%)一平(维昇药业首日勉强维持0%),看来有个非常深耕医药行业的投行团队。

簿记管理(3分)

-

合计5家

-

富瑞金融集团香港有限公司、德意志银行香港分行、中信里昂证券有限公司、招银国际融资有限公司、富途证券国际(香港)有限公司

TED点评:除了保荐团只多了招银和富途,毕竟规模也不大,国配难度不大,小范围就解决了。

稳价机构(0分)

-

中信里昂证券有限公司:参与19只,首日胜率68%,首日均涨+41.81%,首日最低-30.17%

TED点评:富瑞牵头的项目一般会带上摩根然后让他稳价,这次找了中信,总体来说不差啦,不过稳价一般代表信心略显不足,你懂的……

基石分析(9 分)

-

基石数量: 18 家

-

基石占比: 54.84%

-

基石构成:

-

机构:

-

国内公募:富国基金管理有限公司(11)、工银理财有限责任公司(10)、工银瑞信基金管理有限公司(10)、广发基金管理有限公司(14)、华夏基金(香港)有限公司(1)

-

国内私募:HHLR Advisors, Ltd.(19);

-

加权平均胜率95%,加权平均首日涨幅+42.97%

-

国际:

-

Arc Avenue Asset Management Pte. Ltd.(6)、BlackRock Funds(5)、Lake Bleu Prime Healthcare Master Fund Limited(2)、Lazurite Hime L.P.(1)、RTW Funds(2)、Sage Partners Master Fund(4)、UBS Asset Management (Singapore) Ltd.(5)、未来资产证券(香港)有限公司(10);

-

Deerfield Management Company, L.P.(首次)、Isometry Global Master Fund, L.P.(首次,某主权财富基金)、

-

加权平均胜率91%,加权平均首日涨幅+80.88%

-

中小型:

Huadeng Technology Piovt Ventures Ltd(首次)

-

政府:国风投创新投资基金股份有限公司(深圳国资、国新两家、中国风投),首次参与。

TED点评:占比爆高,质量也非常高,高瓴、富国、工银、广发这些内资机构老熟人不说,UBS、黑石、未来也都是很注重基本面的聪明钱,参与机构的市场号召力都不低,常规参与者的历史胜率都在九成以上,值得信赖。

国风投虽然首次参与,是背景非常牛B,虽说不一定真有什么眼光,但是一家目前仍然位于亏损阶段的18C企业,能说动这家参与,可确实不容易。