夜雨聆风

夜雨聆风

明年要砍AI资本开支?硬件已死软件当立?

我上周的标题说上周是血雨腥风的一周,看来这周比上周更血雨腥风,AI叙事迎来最大挑战,即在meta宣布出售多余算力的计划后,市场开始广泛怀疑大厂的算力是否盈余?明年的AI资本开支是否会下降?这对目前以存储为主的硬件端行情无疑是巨大的利空,直接导致了周三周四市场的巨额压力。还有就是6月的非农公布大幅低于预期并且下修了前几个月的数据,就业市场压力减小给联储释放出一定的降息空间,这也是我们之前说的市场在货币政策上存在预期差,随着通胀与就业的回落,预期差会逐步消失。那让我们开始吧。

这周的半导体回调其实在我看来主要是两个点,一是meta引起的算力过剩情绪在市场中蔓延,二是市场高度拥挤导致高波动下的动量策略反转。

为什么说这周主要是算力过剩的情绪在主导着市场呢?因为其实市场整体对meta卖算力的思考不是很够,虽然有大量的机构从不同角度解读meta这一行为(认为meta卖算力的话明年资本开支会加大,认为neocloud的竞争将遭受重大打击)但市场更愿意相信整体算力可能盈余。我们需要详细讨论一下这件事,算力确定存在过剩的可能,但主要是结构性过剩,AI对于算力的需求主要可以分为两大块,模型升级与推出的训练需求和客户使用模型的推理需求(但推理这块的限制主要在内存,等会我会说),如果你的模型市场不是很买账,那推理需求这一块基本是很欠缺的,我觉得这是meta算力过剩的根本原因,即meta过度建立算力容量的速度快于其内部AI需求的吸收速度。大家能发现这个算力结构性的过剩只会发生在那些模型建设不及预期的企业上,例如meta、grok,像anthropic和open AI甚至googl模型的市场接受度高就不会出现算力过剩的情况,像anthropic反而长期从亚马逊和微软购买算力。市场主要是被算力过剩的情绪所影响,但要验证是否算力真的过剩、明年的资本开支将要减少,还需盯着grok这类模型市场接受度不高的企是否会跟进meta的战略。

退一步讲,假设算力真的存在结构性过剩,明年大厂的资本开支也很难在存储上让步。因为现有的模型推理框架下GPU不解决带宽问题,主要瓶颈在数据搬运速度,这是存储要解决的事,未来模型的商业应用肯定还会扩展,对于模型的推理需求也会对应增加,所以即使明年整体AI资本开支削减,投向存储的大概率不会相应减少,越到后期模型成熟度越高,对GPU的边际需求就会减弱,内存需求提升。再退一步讲,现在存储大厂通过长协锁定客户的确定性是比较高的,而且即使明年大厂资本开支增速放缓,在存储新产能还未抬升下可不太可能看到存储缺口出现,我觉得市场对存储这边有些反应过度了(这也是为什么我说市场在情绪头上)。其实放眼明年大厂对于算力的资本开支是存在一定的不确定性的,但明年存储厂商扩产和HBM需求提升的确定性是极强的,所以可能存储上游的半导体设备厂商的确定性要高于存储本身。

(所以我觉得市场上说要盯卡的价格去判断算力是否过剩的其实没抓住问题的核心,先不说算力并没有大幅降价,具有波动性的实际上是推理需求,而推理需求的核心在存储,所以核心应该是存储价格以及明年的存储需求。其实对卡是否过剩影响还真没那么大)

再来说一个终极担忧,open AI说找到了一个能把推理成本降一半的方法(推理成本主要集中在内存上),市场普遍认为其采用的是DS的方法,DS的那套方法能直接把KV缓存压缩至原本的1/10(详见https://mp.weixin.qq.com/s/FCRR5RuTfJM8KFICC4b9WA),这绝对是对存储板块的极大利空,虽说现在还不知道open AI具体采用的是何种方法,但就内存占推理成本的占比来看,如果成本优化内存是肯定被利空的。

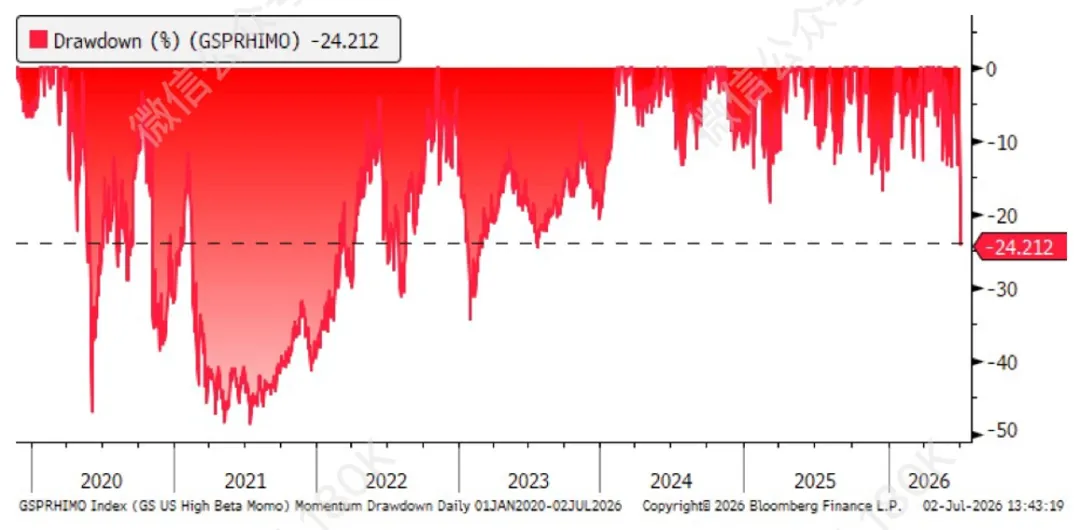

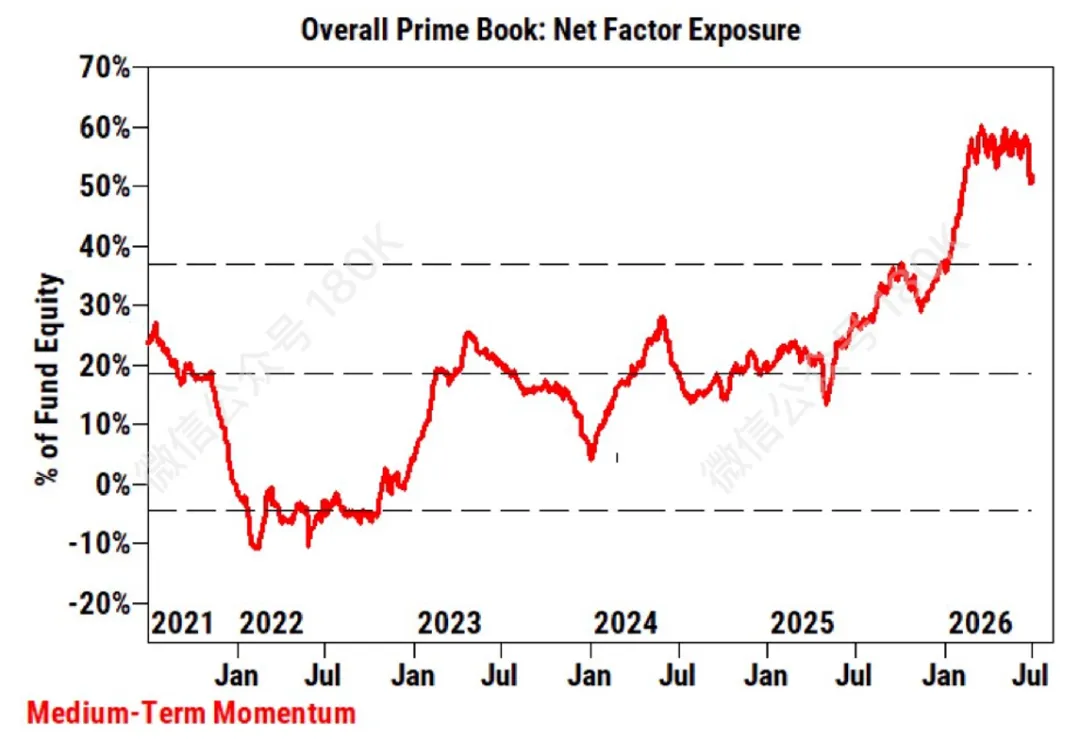

高盛交易台给我们提供了一些CTA方面的线索,首先就是无约束动量策略近期回撤约24%,表明之前市场集中度较高的股票近期遭到强烈反噬。要知道CTA可以作为一种市场集中度的反映,现在的情况是之前集中度较高的股票普遍面临大额回撤,但是CTA动量敞口已经保持高位,表明CTA并没有从原先高集中度的标的中脱离出来,这才是真正有价值的信息,言外之意,虽然高集中度标的在跌(但这更多是主观多头的产物),CTA动量依旧被套在其中(但我估计实际上CTA已经开始撤了,只不过高盛统计的是中期动量,给窗口期限烫平了),这背后其实反映出一件事,即别的市场没有动量,有点绕,就是不论是金融、消费、软件都没有硬逻辑,短期内无法产生足够的动量来吸引CTA进入。你说最近因meta卖算力而引起的软件端上涨是可持续的吗?我相信没有多少人认为这是可持续的(因为这就像为保自己短期饭碗而砸长期饭碗),并且这逻辑在软件厂商里也不具有扩散性。

正好说回meta,其正处于获得Claude私有实例访问权限的最后谈判阶段,虽然初期说主要是用于内部部署,但SemiAnalysis认为随着时间的推移,meta最终将向外部客户同时提供 Anthropic和Open AI的模型。这是meta做的两手准备,能做自己的模型就做,不能做直接代理别人的模型做平台化,但这事实上已经是掉队的一种表现,你不在第一层级,上游随时可以掐断你的业务,放弃做模型,就意味着放弃长期饭碗,给别人掐脖子的机会。所以我认为现在能在模型上跑出来的厂商是不会减少资本开支的,至于Xai、AMZN会不会在明年减少资本开支我不好说,但管理层肯定知道这意味着什么。总之,我不认为现在是硬件切软件的时间节点,真正的变革必须等到模型的产出增速跨过资本开支增速后才会发生。像meta这么做实际上是其在AI生态位的转变,从第一梯队做模型的,转为在软硬件之间做链接的(就卖算力这一件事来说,勿喷)。

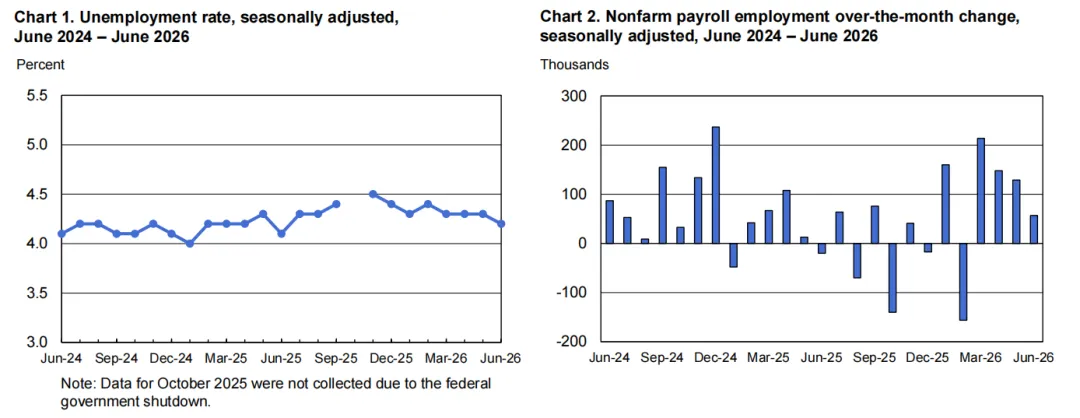

回到我最熟悉的老朋友非农这边,这次的非农下修太美丽了,4月份非农就业总人数的变动数据被向下修正了31000个,而5月份的变动数据则被向下修正了43000个,整体图表看上去赏心悦目,也是这周唯一的好消息了(≧∀≦)ゞ虽然市场有传言说本次非农提前泄露了(因为许多资产都提前反映了),我不好评价。

从结构上来说,本次私人部门服务业方面是非农下行的主要贡献来源,集中体现在零售和休闲娱乐方面,这么说来,好像世界杯对非农的拉动效果不太明显。不过这不是重点,现在市场已经开始预期今年下半年的通胀和就业都将持续走弱,也就是未来的增量数据信息均利于压缩升息预期差,抬升降息预期,市场开始逐步跟随着沃什的引导前进。

可以说下半年的环境是非常有利于黄金的,因为即使现阶段的定价权在北美,依据实际利率框架定价在方向性上的确定性也是比较高的。所以我认为对黄金的态度可以更加激进一些,到这里可以认为右侧信号已经出现,当然如果黄金又下跌,那我认为每调买机。总之现在的价格还是比较不错的,并且只要海峡不再封锁,通胀和就业往后看基本都是利于降息交易的,总的来说我认为现在对黄金(不论配置盘还是交易)都是一个节点。

唯一需要注意的就是不太好判断本轮黄金上涨的顶点,因为如果仅靠美盘的降息预期交易推动估计黄金很难新高,关键在于要看到亚盘因去美元化叙事推动的资金进场,当然这可以简单理解为美元贬值交易。就是这一轮黄金反弹的强度不好说,单靠降息预期没有办法达到之前的高度,还需要看到央行多元化配置资金的进场(预期等1个月左右,之前美元流动性紧张的国家流动性恢复后可观察)。