夜雨聆风

夜雨聆风

引用强制的RAG用于财政文档智能:税务合规中的可引用、可解释知识检索

arxiv:http://arxiv.org/abs/2603.14170

📌 一句话总结

在税务合规这类高风险场景,宁可”不知道”,也不能”乱说”。

这篇论文提出了一种引用强制、具备弃权机制的多模态RAG框架,专为财政文档智能设计,解决了现有RAG系统在透明度、可审计性、幻觉控制方面的核心痛点。

🔍 为什么要做这个研究?

现有RAG在税务合规场景的三大缺陷

|

引用保真度不足 |

生成的答案与检索证据脱节,引用可选或软约束 |

难以验证,审计困难 |

|

过度自信 |

即使检索置信度低,仍强制生成答案 |

可能输出错误解释 |

|

摘要式多模态RAG |

用LLM生成表格/图像摘要作为检索单元 |

引入额外幻觉风险,丢失原文细节 |

论文指出:在税务合规领域,错误的解释可能比”不知道”更有害。

🏗️ 系统架构三大核心设计

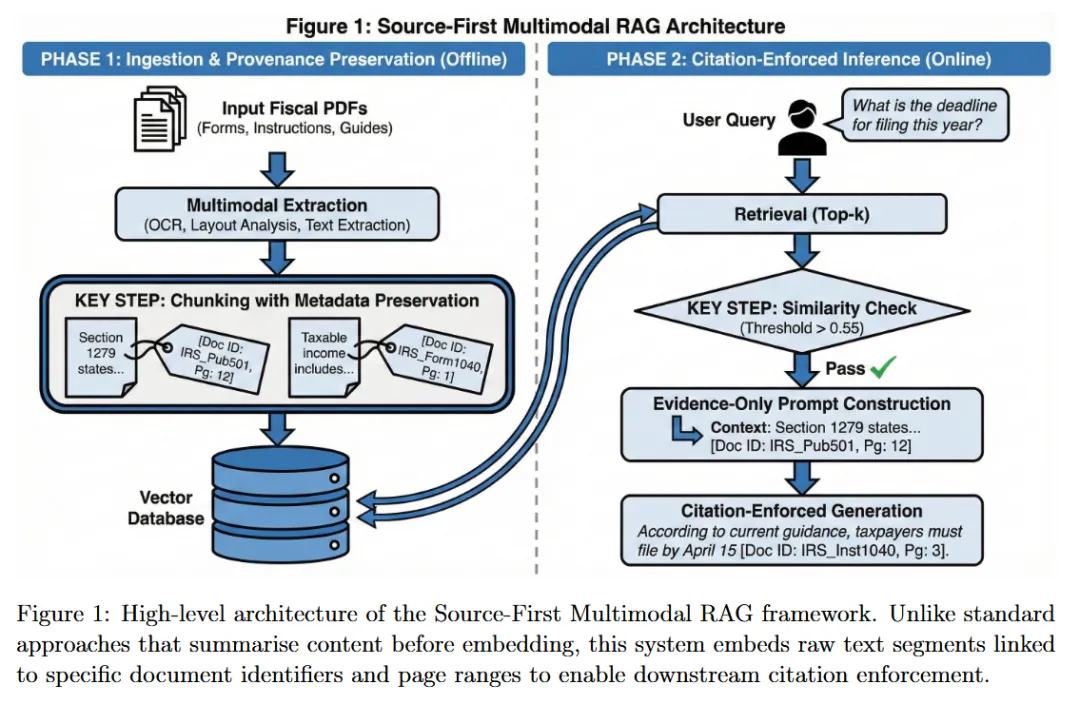

1. 源优先的多模态摄入策略(Source-First Ingestion)

传统做法:文档 → 提取内容 → [LLM生成摘要] → 嵌入向量库本文做法:文档 → 提取内容 → [直接嵌入] → 向量库

关键点:

-

只嵌入直接从权威文档提取的内容,不使用LLM生成的摘要 -

保留文档标识符、页码范围、块标识符等元数据 -

支持扫描文档、表格、复杂布局的OCR提取与文本线性化 -

实现跨度级可追溯性(span-level traceability)

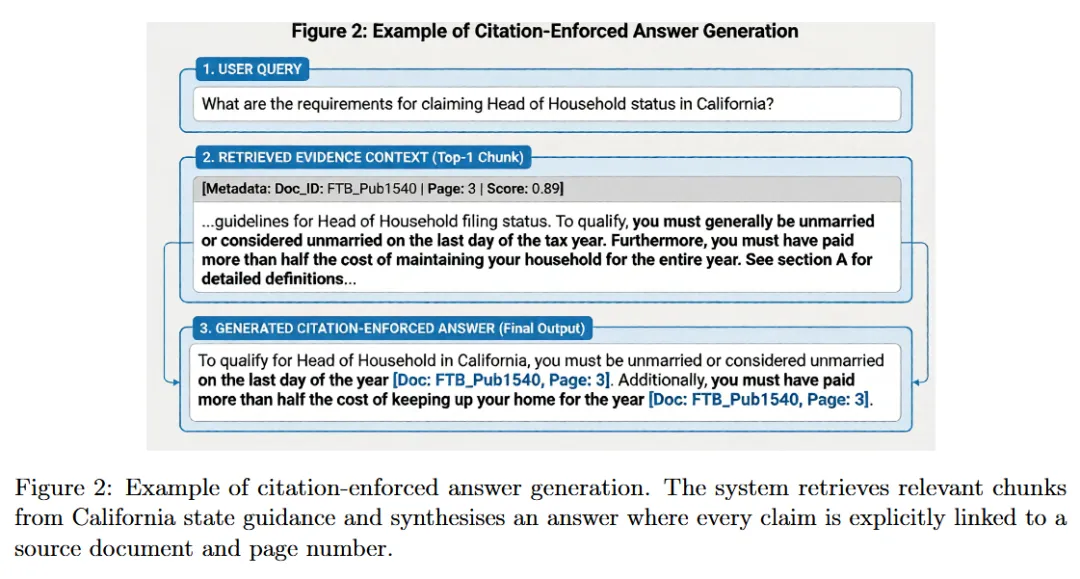

2. 引用强制的答案生成(Citation Enforcement)

机制:

-

每个生成的段落必须包含至少一个引用 -

引用格式: [文档ID, 页码范围, 块ID] -

后处理验证:未通过格式检查的答案会被重新生成或弃权 - 引用正确性 ≠ 格式合规性:格式100%合规,但内容支持度需人工评估

示例输出:

根据IRS Publication 501,单身申报人2025年的标准扣除额为$14,600。[IRS_PUB_501, p.12, chunk_45]

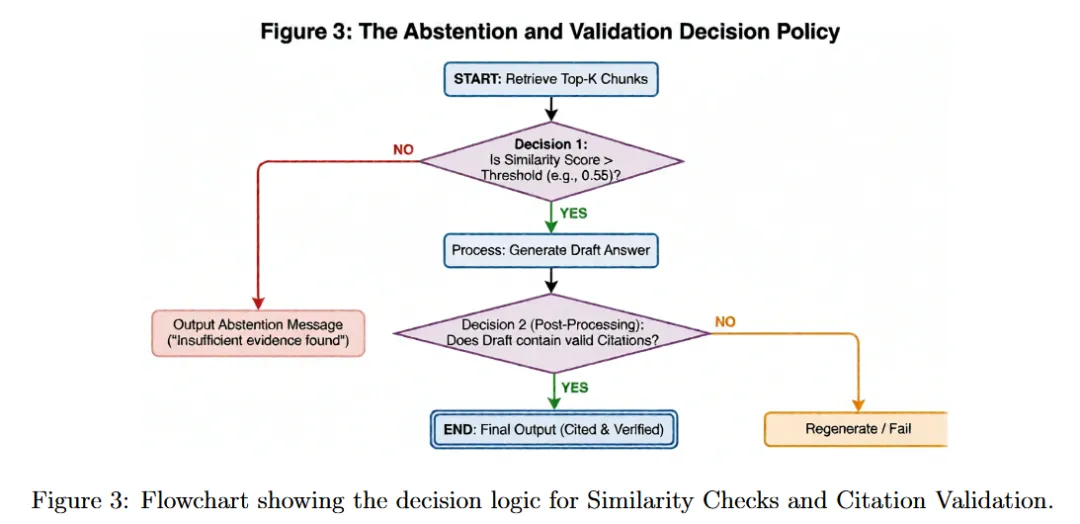

3. 基于检索置信度的弃权机制(Abstention Logic)

决策逻辑:

查询 → 嵌入 → 检索 → 检查top-1相似度 ↓相似度 ≥ 阈值(~0.55) → 生成带引用的答案 ↓相似度 < 阈值 → 主动弃权,返回”证据不足”

弃权输出示例:

系统未能找到足够支持该问题的权威文档内容。建议查阅相关法规或咨询专业人士。

📊 实验设计与结果

数据集构成

|

IRS(联邦) |

税表、说明、出版物 |

145 |

5,210 |

|

加州FTB(州) |

税表、出版物、说明 |

85 |

3,100 |

|

纽约州税局(州) |

税表、指南 |

68 |

2,181 |

|

总计 |

– |

298 |

10,491 |

特点:

-

全部为真实公开文档,无合成数据 -

覆盖联邦+州两级,体现术语和表述差异 -

包含扫描文档、表格、复杂布局等多模态内容

55个测试查询的人工评估结果

|

引用支持率 |

引用文本完全支持声明 |

94.5% |

|

格式合规率 |

引用符合[Doc, Page]格式 |

100.0% |

|

弃权准确率 |

系统在无信息时正确弃权 |

88.0% |

|

幻觉率 |

无证据支持的声明占比 |

1.8% |

|

实用性评分 |

1-5分,分析师适用性 |

4.2/5.0 |

检索置信度分布

- 高置信度查询:top-1相似度 > 0.55,通常对应语料库中有明确覆盖的问题

- 低置信度查询:相似度较低,多为模糊问题、跨辖区解释、或语料库未覆盖主题

- 清晰分离:高/低置信度之间有明显分界,支持基于阈值的弃权决策

🆚 与基线RAG系统的定性对比

|

检索单元 |

原文片段或LLM摘要 |

表格/图像的LLM摘要 |

原文片段(源优先) |

|

引用约束 |

可选/软约束 |

可选/软约束 |

强制/硬约束 |

|

低置信度处理 |

仍生成答案 |

仍生成答案 |

主动弃权 |

|

可追溯性 |

段落级 |

摘要级(丢失细节) |

跨度级 |

|

设计目标 |

流畅度/召回率 |

多模态融合 |

可验证性/保守性 |

⚠️ 失败案例分析

论文坦诚地列出了系统仍存在的问题:

- OCR噪声:扫描文档中的低分辨率文本或密集表格可能导致数字错误或脚注截断

- 法规语言固有模糊性:多个文档提供重叠但不完全一致的指导时,系统可能因证据不足而弃权

- 文本线性化局限:复杂的视觉布局或图形元素可能无法完全通过文本表示保留语义

这些失败模式反映了可回答性与可靠性之间的权衡——在监管领域,保守性优先。

🎯 核心贡献总结

- 源优先架构:保留文档出处,实现跨度级可追溯性

- 引用强制机制:将引用从”可选项”变为”硬约束”

- 弃权作为一等公民:基于检索置信度的透明弃权决策

- 真实数据评估:使用IRS和两个州税务机构的真实文档

- 实用导向:明确作为分析师支持工具,而非替代人工判断

💡 启示与应用前景

对税务管理的实际意义

- 加速文档解读:减少手动导航和关键词搜索的认知负担

- 降低误读风险:明确引用和弃权行为提高可信度

- 模块化集成:引用强制、弃权策略等组件可逐步集成到现有系统

更广泛的适用场景

- 医疗领域:临床指南解读、药物说明查询

- 法律分析:法规条文检索、判例引用

- 公共政策:政策文件解释、合规性检查