夜雨聆风

夜雨聆风

这个月数据,说明什么?

以后每个月的经济数据出来,我都会给大家解读社融、货币供应量、CPI等数据。

为什么要解读这些数据呢?

原因有三个。

第一个是机构的解读过于专业, 属于不说人话,普通人也看得云里雾里;

第二个是经济数据往往蕴含普通人生存的冷暖,换句话说是经济数据本质上是你、我、他体感“冷暖”的一种体现;

第三个是数据是过去的结果,但也预示着未来的趋势,长期追踪经济数据,能让大家明白“列车”驶向何方~

今天的分析很干,有数据、有图表,有些伙伴看起来会感觉枯燥,如果是这样,就直接拉到文章尾部,看我给大家的直白总结~

首先,什么是社融,社融数据意味着什么?

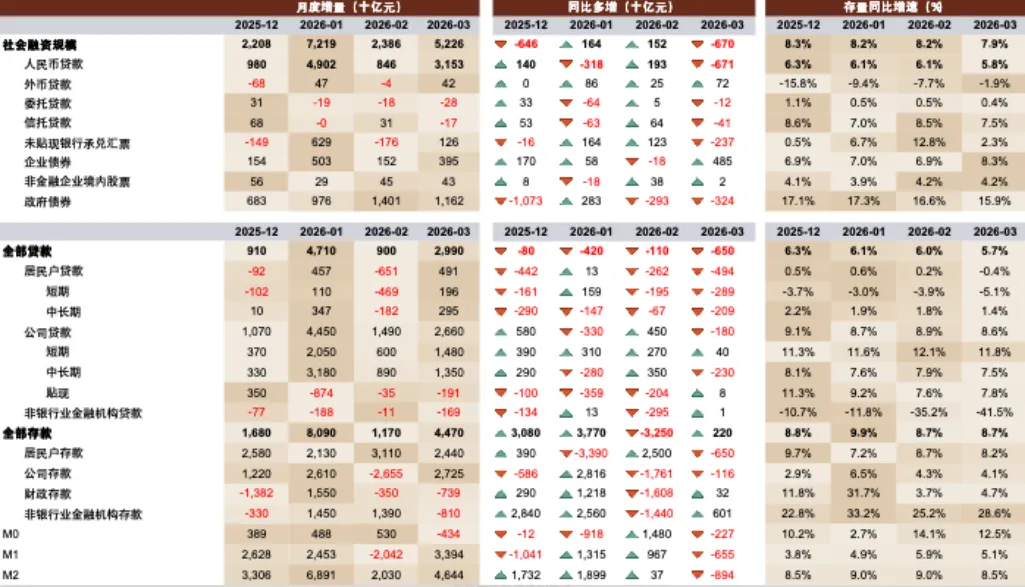

——央行在4月13日公布了2026年一季度的社融数据。

一季度社融增量14.83万亿元,其中三月新增社融规模为5.2万亿元,同比少增6700亿。

其中新增人民币贷款3.15万亿,同比少增6710亿。

那么,社融到底是什么数据呢?

社融——官方表述是全社会融资规模,实体经济从金融体系获得的资金。

翻译成大白话就是:在我们国家,有多少个人和企业从金融体系借钱,借了多少钱

换句话说,社融=借钱的数据

那么,社融数据对我们老百姓而言,有什么意义?

其实,借钱不是重点,而是为什么要借钱,通常情况下企业借钱是为了发展,个人借钱是为了“做事”,

所以,社融数据,某种程度上,反映了经济的活跃度~

当然了,从借钱主体看,是个人和企业,从途径看不仅包括我们平常接触的贷款,信用卡,还有票据,债券,股票等各种融资方式,

所以,我虽然用借钱来形容,但事实社融数据涵盖的范围更广、更宽泛

我在这做一个比喻,或许不精准但是非常形象。

——社融,就像经济流动的血液了,血量够不够,流动快不快,直接就决定了经济是面色红润还是面黄肌瘦。

那么,经济是面色红润还是面黄肌瘦呢?

来,我们看下表的数据 ——

如果只看总量的话,这数据怎么看,都算不上面色红润~

文看到这里,有伙伴会说:今年3月的社融虽然同比少增,但是跟往年比看起来还不错啊,你怎么说“经济数据不好呢”?

来,给大家一一拆解,大家就明白了

经济这个词很大,上到GDP,下到街道效益,都算经济,但如果要结合社融数据分析,就要分三个面——居民,企业,政府

第一面:居民

居民部门,也就是我们老百姓,当然也包括正在看文章的你~

从数据维度看,居民部门三月份新增贷款只有4910亿,其中中长期贷款只有2950亿。

就这,还是在二月份贷款减少6510亿的基础上增加的,

而中长期贷款本质上就是房贷,这个数据也符合当下房地产的主流行情

与新增贷款数据相对应的,还有另外一组数据:

三月份居民部门存款增幅加了2.44万亿元,而且是在2月份存款增加了3.11万亿元的基础之上的。

那么,这两组数据放到一起,说明什么?

即使不考虑二月的基数问题,三月的存贷比也高达4.97

换句话说:存钱的意愿,远大于借钱啊!

再考虑到GDP的增量,这些数据呈现了一幅画面:普通人捂紧钱口贷,不仅不愿意花钱,还在疯狂攒钱,攒钱干什么?尽可能地提前还款。

这说明什么?

说明大家眼中的未来,仍然是“冬天”!

所以啊——买房首付比例降到15%了,代表买房的中长期贷款趋势贷款只有2950亿,连2021年3月份1.9万亿的零头都不到~

所以啊——消费贷利率贴息之后降到2.8%了,但是代表消费的短期贷款只有1960亿,连2021年3月份居民短期贷款5242亿的一半都不到

所以啊,这说明什么?

说明2021年到现在的5年间,“草民”都在努力降杠杆,长期贷款不借,短期贷款少借

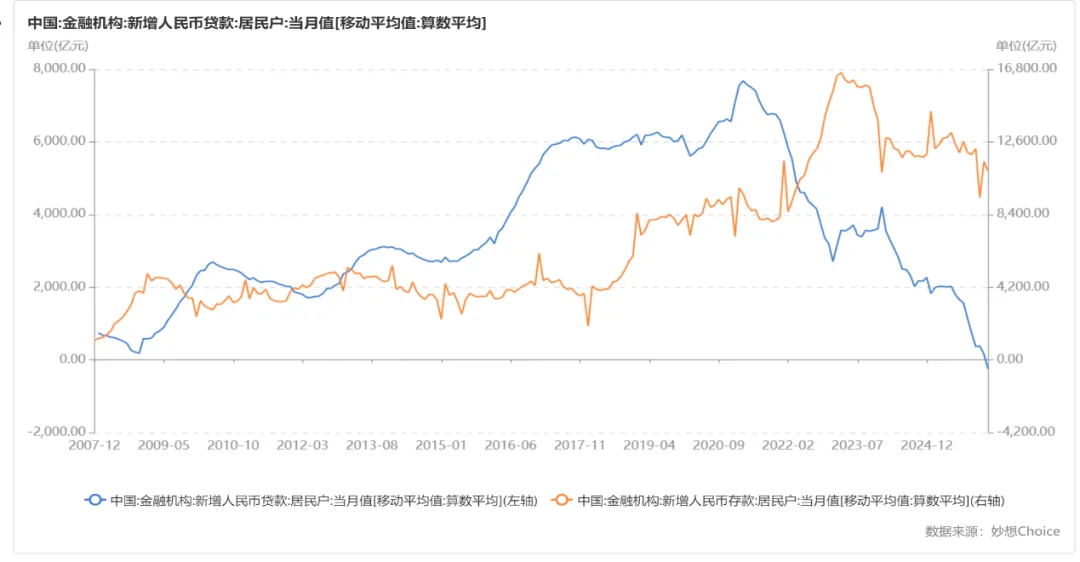

大家可以结合上图,看看我们2007年以来,居民部门存款和贷款的移动平均数。

通过数据大家可以直观的看到,从2007年到2015年,我们老百姓借钱和存钱整体上是一致的。

2015年房地产新政以后,贷款开始显著大于存钱,整个经济通过老百姓的上杠杆,也就是我们共同经历了一个历史性的房地产黄金时代~

但到了2021年,走势急转直下,居民贷款开始掉头向下,存款开始抬头。

今天的文章的数据虽然聚焦2026年3月份的经济数据,但3月份的数据却也只是我们老百姓降杠杆大周期的一个“片段”而已。

所以,从普通人和社融的数据看,数据和大家的体感是高度一致的:经济处于寒冬,我们处于自保!

第二面:企业部门,

从数据来看,企业部门的社融数据看起来还行,但属于“虚胖”

为什么说看起来还行呢?

两点:

第一点是间接融资的企业中长期贷款同比少增2300亿;

第二点是直接融资的企业债券同比多增了4850亿。

所以,企业部门融资同比还是多增了2550亿。

那我为什么又数据看起来虚胖呢?

来!看一下央行公布的票据情况——

一季度票据融资合计减少1.1万亿。其中1月减少8739亿,二月减少350亿。

所以通过计算,三季度票据减少约1911亿。

文章看到这里,简单和大家说一下:票据是什么?

通俗点说,就是企业版的欠条和信用卡,而且是银行为企业做担保的

举个例子吧。

A企业卖给B企业一批货,但是B企业现在没有钱付款,然后B就开了一张有期限的欠条,比如说三个月后付款。

如果这个欠条有银行签字担保,那么这张欠条就是银行承兑汇票,也就是票据。

而从刚刚的数据看,企业票据大幅度减少,

那么,为什么减少呢?

并没有更详细的说明,我认为有两种可能。

第一种可能,现在不是年底了,银行不需要用票据冲量了,所以闸口比较紧;

第二种可能,和时间无关,现在的银行为企业提供担保的意愿降低了。

再结合数据看,一月份的票据大幅度减少可以理解为银行减少冲量,毕竟已经进入2026了嘛。

二月份过年,微减也比较正常。

但是三月份票据还是减少,可能就是企业端融资变难了,也就是银行不再愿意提供担保了。

第三个面:政府部门

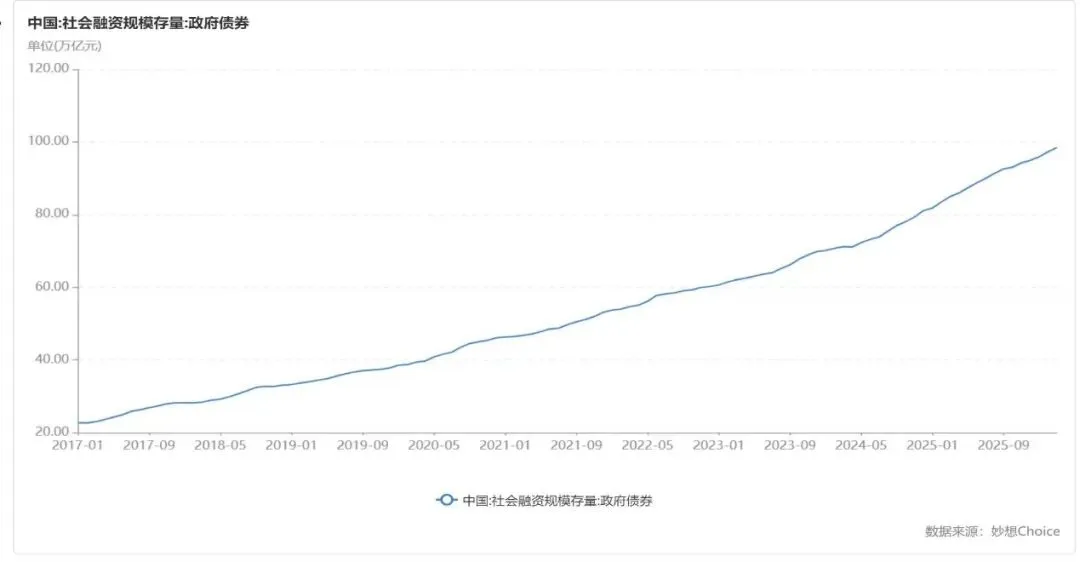

三月份,政府债券增长了1.162万亿,余额同比去年增长了15.9%。

虽然同比少增,但我们需要考虑到2025年政府全力稳增长、全力化债所提供的天量基数。

在高基数的背景下,2026年3月份同比增长15.9%,仍然是很“高亢”的一个数字。

这说明什么?

企业和个人不借钱,政府正在全力“拉”经济,政府实打实的上杠杆托经济了。

实际上在这几年,政府债券的规模增长都在持续加速,换句话说,为了让寒冬尽快过去,政府始终在努力地承担着经济定海神针的角色。

中国资产配置逻辑发生了改变,推荐阅读文章《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》

剪刀差又扩大了,钱到底去哪了呀

如果说个人+企业+政府的社融数据和借款数据代表了“借花钱”的意愿,那么钱从哪来呢,

换句话说,货币供应量的水龙头,到底如何呢?

关于货币供应量这个水龙头有三个相关数据就是M0,M1,M2

来,看一下数据

M0一般就是我们平常看得见摸得着的钱,就是纸币跟硬币

M1包括M0,同时也有活期存款等,这个也就是活钱,市场上可以随时使用的钱

M2在M1的基础上,也包括定期,理财等,多出来的这部分是死钱。

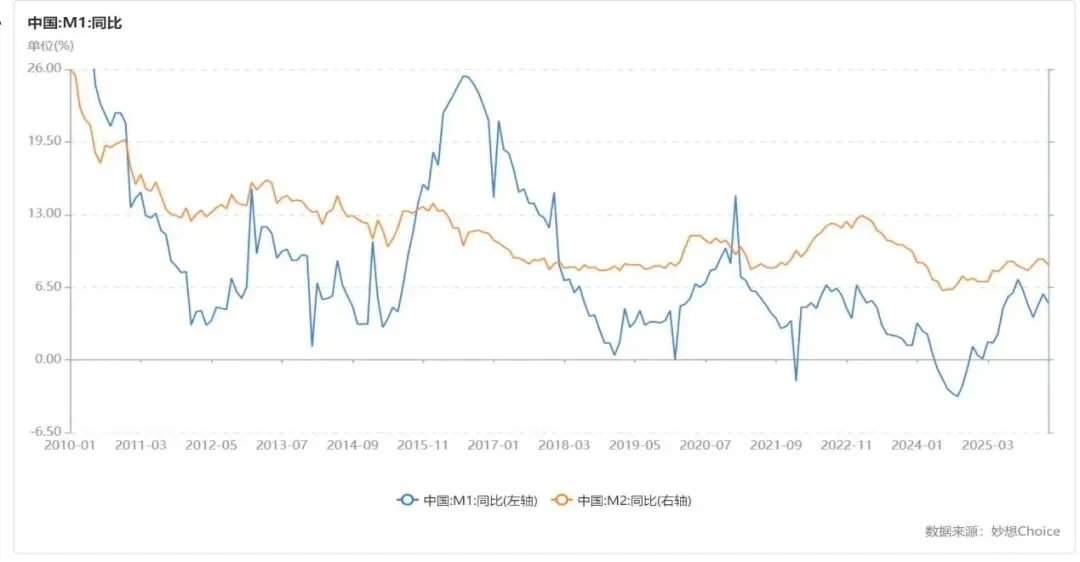

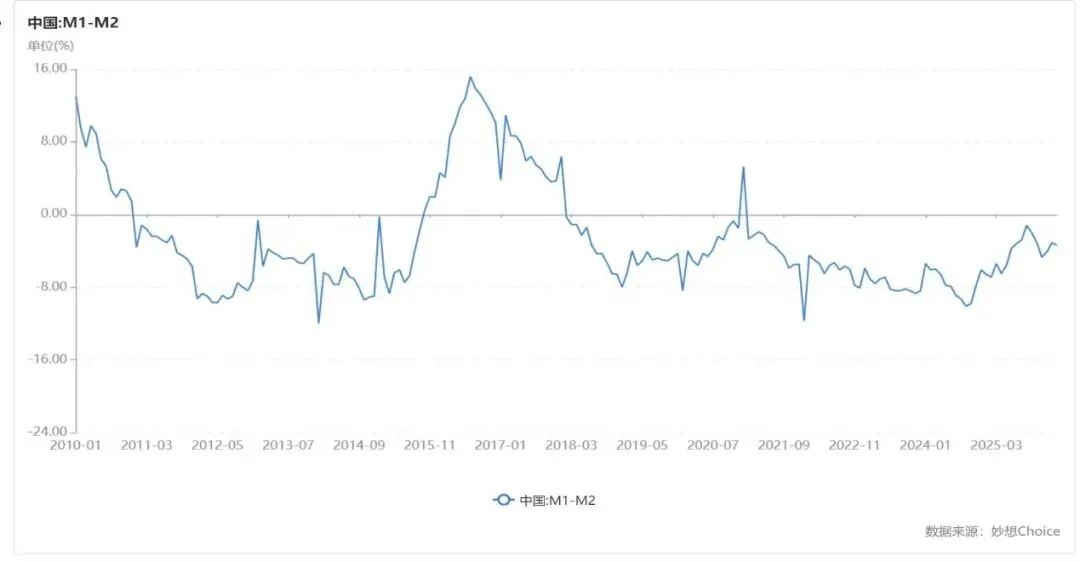

M1增速已经低于M2增速很长时间了,也就是“负”剪刀差,而三月M1和M2的剪刀差不仅没有收窄,还再度走阔了

从数据维度看,3月份M2同比增长8.5%,而M1仅仅增长了5.1%。M1-M2的剪刀差为-3.4%。

相比于二月-3.1%的剪刀差,数据再度走阔。

M1和M2的走阔代表了什么?

代表更多的活期存款转化为了死期存款

说白了就一句话,就是借了钱,这钱不愿意花出去。

在2月M1曾经反弹到了5.9%,市场一度认为是企业资金活了,是经济回暖的信号。

但是3月这个剪刀差再次走阔着实给市场又泼了一盆冷水。

为啥?

2月份的M1回升主要是因为财政支出在加快,所以市场资金被动活跃了一些,并不是企业自发性的经营扩张。

政府把钱拨给企业,但是企业还没花出去,于是这笔钱就躺在企业账上作为活期存款。

这种情况也可以从财政存款上得到再次验证

一季度,国家财政性存款仅仅只有4606亿。比往年要少了几千亿。

这是因为财政资金拨付很快,为了刺激经济,财政有钱就拨下去了。

财政的钱拨下去之后,就到了企业的活期账户上,M1就多了这笔钱

但是进入到三月以后,企业仍然不愿意扩张,就把这些活期存款转为定期存款了,然后钱又从M1搬家到M2了

经济寒冬,家庭资产的配置逻辑已经发生改变,推荐阅读文章《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》

03

最后,简单说几点:

1、新旧交替的动能

那么,数据为什么难看?

自2021年以来,居民贷款持续低于居民存款。M1同比增速也持续低于M2。

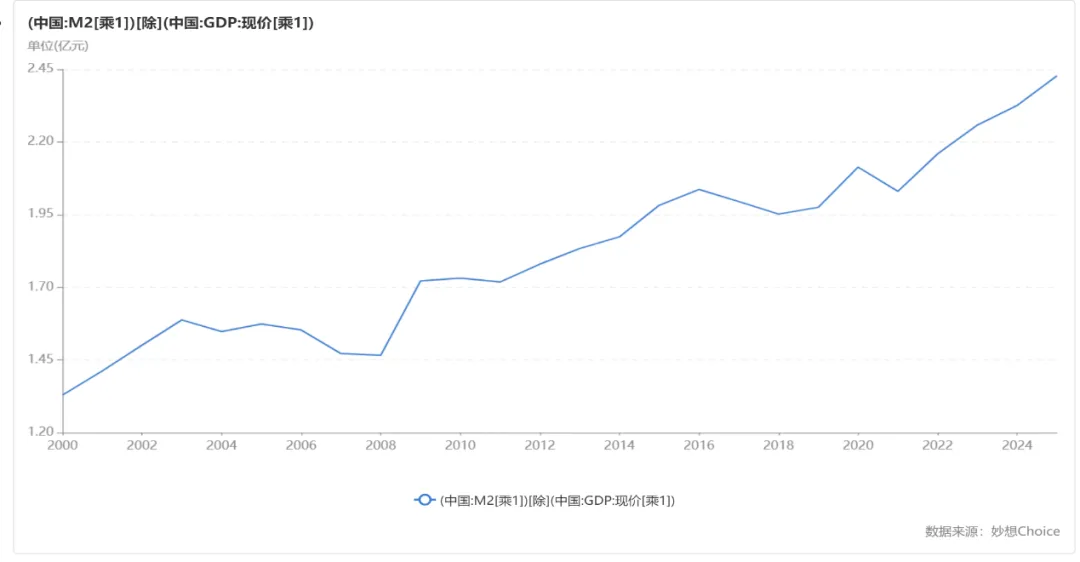

而且M2和社融和名义GDP的比值,也是在持续拉大的。

我们以M2/GDP为例

从2008年四万亿政策以来,我们M2/GDP的比值已经从1.5倍上涨到2.4倍左右。

2008年以来,我们的经济也进入了房地产+基建驱动的年代。

M2和社融的增长也大量流向了房地产和基建部门的相关企业。

比如房企,城投,建筑等领域,这一点“我们的体感是很明确的”,毕竟有很多人在这个过程中“大赚一笔”。

但现在呢?

除了核心地段,大部分房子就真的是不动的资产了

与此同时,另一架马车——出口,因为中美贸易战,世界地缘政治的问题,也面临着高度的不确定性。

所以呢,国家这几年一直在推动新质生产力,开发经济新动能,比如新能源,高端制造,AI,商业航天等。

这些领域,国家财政补贴,市场减税,资本市场也大开绿灯。

从增长角度看,确实在快速增长,但从体量看,体量还是不如“旧动能”

2、分配

目前是富人有钱,但是消费早已饱和。

穷人想消费,但是没有钱。

而两者之间的中产,又因为房子价格下跌,不敢消费了

所以,说到底,数据是冰冷,但鲜活的个体,是活生生的,所以,如何提高居民财产性收入,才是最重要的!

从政策维度看,无论是中央经济会议,还是十五五计划纲要,国家都明确表示要实施城乡居民增收计划,推动橄榄型分配格局,扩大中等收入规模。

但扩大收入,是一个长期过程,其实最快的方法,还是让股和房上涨,让居民财产性收入增加

最后——

一座山之所以是山,是因为有无数的参天大树,所以,山的问题从来不是山,而是树木高不高,树木多不多~

当下,贸易保护主义的阴霾笼罩全球,地缘冲突此起彼伏,货币贬值压力如影随形,普通人如何在这场风暴中守护钱袋子?

我们有“内部研判”直播,每周为你解读宏观、经济、政策、楼市等多个领域的重要动向,199元/1个月,不少于4期(直播),帮助大家看清趋势,直达本质的财富信号。

最近恰逢混知房产粉丝突破50万!为回馈各位读者朋友,现在订阅,我们还将加赠——《3节宏观分析框架课(录播)》,助你看清宏观