夜雨聆风

夜雨聆风

AI时代股票配置误区

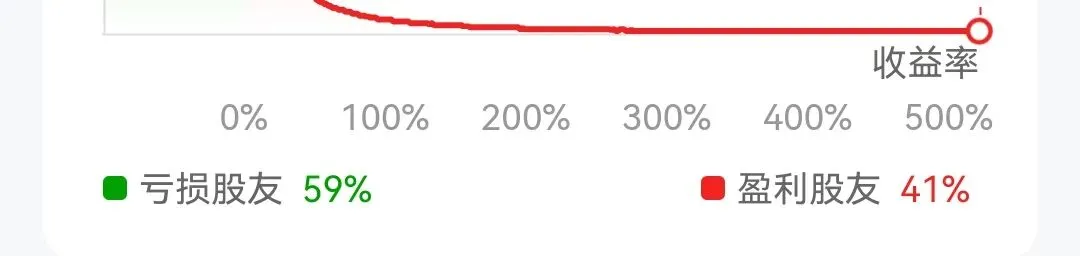

五一简单复盘,截止目前,今年一半以上的散户处于亏损状态。

为什么大部分散户在科技牛市中仍然难赚钱?这让我想起了最近一个看似与投资无关的案例。近期,美国AI公司Anthropic的“Mythos模型”发现了OpenBSD中一个存在27年的远程崩溃漏洞。诸如此类漏洞理论上具备攻破全球主流金融系统的能力,已引起美国财政部与美联储的高度关注。该案例揭示了两层含义:AI的影响已从商业效率工具上升至系统性的安全与金融稳定层级;人类社会正在面对一种“非线性”的、难以基于历史经验预测的技术变革。

在此背景下,股票配置的核心命题正在发生变化。传统的“低波动=低风险”认知面临挑战,而机会成本——即在牛市中错失结构性增长的成本——正在成为散户朋友们股票投资中最大的隐性损耗。

普通投资者普遍缺乏对股市的归因能力。当前市场处于明确的科技型牛市,而过去三年表现突出的多为价值股。然而,科技型牛市对产业认知提出了完全不同的要求,需要深入理解AI底层技术逻辑、产业链演化规律以及非线性增长的特征。当投资者持有的股票风格与市场阶段不匹配时,即便市场整体上涨,资产净值的表现也可能不及预期。风格与市场阶段的错配,是持有人“赚指数不赚钱”的首要原因。

另外,许多投资者资产高度集中于内需相关领域。从人口周期看,中国的人口下滑速度显著快于日本,内需资产面临长期结构性压力。在这种背景下,仅分散资金而不分散风险来源,无法真正降低组合的系统性风险。

在大部分普通投资者的认知里,存在习惯性偏差,大家倾向于卖出盈利资产而继续持有亏损资产。这一倾向在演化心理学上源于远古环境中的食物短缺记忆,但在资本市场中,它直接导致投资者在科技牛市中过早抛售优质资产,丧失长期增值空间。股票净值反映的是投资策略与市场环境的匹配程度。在科技牛市中,科技类资产的上涨是策略有效性的体现,而非“卖出的信号”。

估值逻辑同样具有反直觉性。在传统行业中,低估值通常被视为安全边际。但在科技领域,一旦技术突破得以确认,利润可能在短期内快速释放。几千倍PE的公司,在特定阶段甚至可能比几十倍PE的公司更具投资价值——这需要完全不同的估值框架。

人类基于进化形成的线性思维,很难天然理解此类投资策略。

此外,一个需要打破的惯性思维是不能参照移动互联网时代“硬件价值毁灭、软件拿走绝大多数价值”的经验,来推断AI时代的投资路径。AI时代中,算力、存力等硬件环节持续处于供需紧平衡状态,技术迭代不断向物理极限推进,硬件本身构成了长期稀缺性和价值积累的核心环节。因此,硬件并非只是前周期的“过客”,而是贯穿始终的主要投资方向之一。

还需要警惕的常见认知误区。其一,高波动不等于高风险。如果收益来源于确定的产业趋势,高涨幅本质上是风险溢价的兑现。相反,低波动的内需资产在人口周期下行的长期压力下,可能面临更大的真实风险。其二,历史规律不等于未来路径。A股历史上“一个板块经常涨两年”的规律,源于制造业通缩的特性。AI并非制造业通缩,该规律不成立。将结果当作原因,是本末倒置。

关于AI行情的持续性,需要注意的是,AI不是一轮短期的主题行情,而是一次工业革命级别的技术变革。AI技术本身正在快速迭代,从大模型到智能体,从文本生成到多模态交互,新的技术突破和应用场景持续涌现。这意味着AI投资不会存在一个“整体结束”的时点,它会持续数十年,不断淘汰旧的商业模式,也不断创造新的结构性机会。

思考了一天,就这样吧,这段时间更新速度比以前快了些,我尽量一个星期更新一次,希望大家理解。