夜雨聆风

夜雨聆风

7000亿美元烧出的AI真相

撰文| 钱亚光

编辑| 张 南

设计| 荆 芥

题图| AI

当地时间4月29日盘后,一场罕见的科技财报“闪电战”如期上演。Alphabet、Meta、亚马逊与微软在短短71秒内集中披露2026年第一季度财报,共同将焦点锁定于AI赛道。

作为全球AI竞赛中投入最为激进的参与者,四家公司2026年AI相关资本开支合计接近7000亿美元;这场史无前例的“烧钱大战”,既见证了AI从概念走向落地的真实成效,也暴露了投入与回报之间的残酷博弈。

这四份财报共同勾勒出一个残酷而又充满希望的现实:AI不再是停留在PPT上的空谈,它已开始创造真金白银的收入;但与此同时,为了追逐这头“现金牛”,巨头们正展开一场史无前例的资本军备竞赛。

AI在科技四巨头中扮演着两种截然不同的角色:对于Alphabet、微软和亚马逊而言,它是实实在在的增收引擎;而对于Meta来说,它更像是一张代价高昂的入场券。

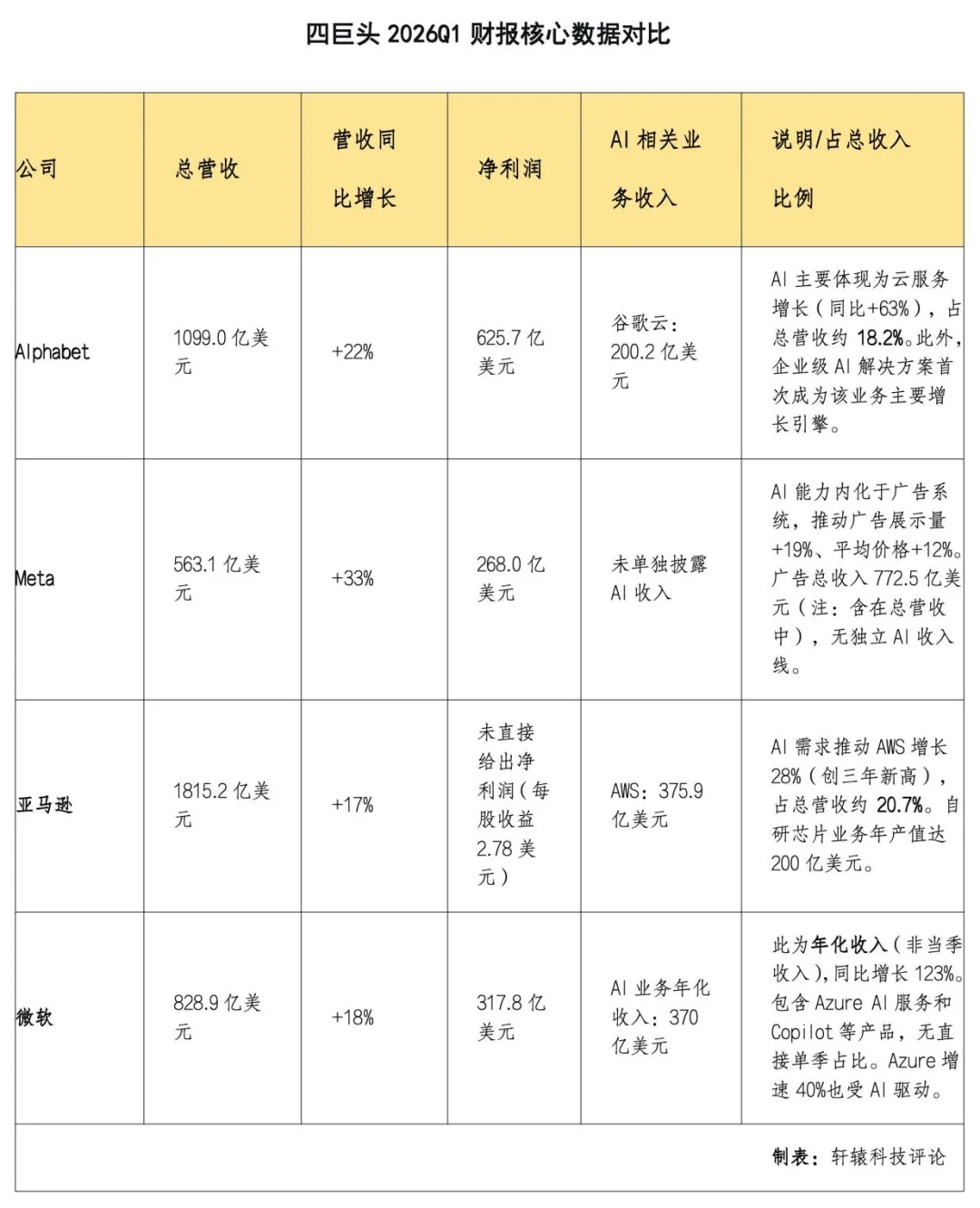

Alphabet双增长,底气最足。其一季度总营收达1098.96亿美元,同比增长22%,净利润更是激增81%。谷歌云收入同比猛增63%至202.2亿美元,积压订单高达4600亿美元,Gemini Enterprise月活跃付费用户环比增长40%。与此同时,搜索查询量创下历史新高,搜索收入同比增长19%,彻底打破了“生成式AI会杀死搜索”的论调。

不过,高增长也伴随着高投入:一季度资本开支达357亿美元,全年预期上调至1800亿—1900亿美元,2027年还将继续增加。

高盛在财报发布前重申“买入”评级,目标价400美元,认为市场低估了谷歌云的重要性——Alphabet既拥有构建顶尖AI基础设施的算力规模,又具备大规模变现的平台能力。花旗也给出405美元目标价,指出谷歌云正受益于AI整合需求的加速。

微软回报路径最清晰,利润却承压。微软是四家企业中唯一AI业务年化收入突破300亿美元的公司,目前达到370亿美元,同比增长123%;Azure云服务一季度增长40%,Microsoft 365 Copilot商业版订阅席位突破2000万个。

但高额投入也在侵蚀利润:2026年第三财季资本支出与融资租赁合计319亿美元,全年预计达1900亿美元,毛利率降至67.6%,为2022年以来最低水平。

值得注意的是,资本支出增速从前一季度的66%放缓至49%,低于预期的65%。CEO纳德拉表示AI需求仍在快速转化为收入,但CFO坦言,2026年资本支出中约250亿美元将用于应对硬件组件价格上涨。

亚马逊押注基础设施,自由现金流承压。其一季度净销售额为1815亿美元,同比增长17%。AWS云服务同比增长28%,创三年多来新高;自研芯片业务年化收入已达200亿美元。公司计划2026年资本开支达2000亿美元,一季度物业与设备支出442亿美元,导致过去12个月自由现金流同比下降95%至12亿美元。

不过市场认可其战略价值。花旗重申“买入”评级,目标价285美元,指出AWS运营利润率达到37.7%,各业务执行表现良好。长期来看,基础设施的完善将带来持续回报。

Meta争议最大,以烧钱换取未来。其一季度营收为563.1亿美元,同比增长33%,超出预期的555.1亿美元。AI优化广告效果显著:广告展示量增长19%,平均价格上涨12%。但问题在于,投入增速远超营收增速——一季度资本开支198.4亿美元,全年上限从1350亿美元上调至1450亿美元,较2025年近乎翻倍。Meta至今未形成独立的AI收入流。

►表格补充说明:关于AI业务口径,微软是唯一单独披露“AI业务年化收入”的公司,但该指标是基于当前销售额推算的全年预期值,并非本季度实际确认的收入。Alphabet和亚马逊未单独拆分AI收入,目前主要通过云业务(谷歌云/AWS)的增长间接体现。Meta则完全没有独立的AI收入线,其AI价值体现在广告系统的效率提升上。

花旗虽给予“买入”评级和850美元目标价,但指出投资者关注的核心正是资本开支上调与AI商业化路径的模糊性。扎克伯格表示正在推进“个人超级智能”服务,却坦言尚未制定精确的产品规模化计划。这种“投入激进、变现模糊”的状态,正是其财报表现亮眼但股价下跌的根源。

如果将AI比作一场淘金热,那么微软和Alphabet在卖“铲子”,亚马逊在修“道路”,Meta则在疯狂“买地”。

微软的商业化路径最为清晰:通过Azure为企业提供AI算力与模型服务,凭借与OpenAI的合作抢占企业AI基础设施市场;同时将Microsoft 365 Copilot嵌入办公软件,以订阅制模式实现稳定变现。2000万个商业版席位意味着持续的收入流,这种“基础设施+场景应用”的组合策略,推动其AI年化收入突破370亿美元,商业化效率领跑行业。

Alphabet依托技术优势实现双向变现:谷歌云以企业级AI解决方案为核心,Gemini Enterprise等产品带动业务增长63%,并积累了4600亿美元的积压订单;搜索业务则通过AI优化用户体验,提升查询量与广告收入,形成“AI赋能搜索、搜索反哺投入”的闭环,每一笔投入都能对应明确的业务增长。

亚马逊以AWS为核心变现载体,通过为OpenAI、Anthropic等AI公司提供云服务实现收入增长;自研芯片既降低自身成本,又对外输出技术,年化收入达200亿美元。尽管短期自由现金流有所下降,但从长期看属于“战略性投入”,不存在过度支出问题。

Meta目前主要依托广告业务赋能AI,Advantage+等工具已创造600亿美元年化广告收入,但尚未形成独立的AI收入流——AI的价值更多体现为“提升广告效率”而非“直接变现”。与此同时,投入激进却变现路径模糊,成为市场对其最大的担忧。

四大巨头的财报不仅展现了各自的AI布局,更折射出当前AI行业的三大核心趋势,标志着AI行业已从“单纯的技术竞赛”进入“基础设施与商业化并重”的新阶段,竞争重心与市场关注点均发生深刻转变。

首先,竞争重心下沉,基础设施竞赛白热化:早期AI竞争集中在大模型算法层面,而本次财报显示,竞争已下沉至物理层,数据中心、服务器、芯片等基础设施成为核心战场。四家公司的资本开支均大幅提升,预计2026年合计接近7000亿美元,投入重点全部集中在基础设施建设。

微软、Alphabet、亚马逊均在加码芯片研发与数据中心布局,Meta则因硬件组件价格上涨进一步上调资本开支,这意味着“算力储备”将成为未来AI竞争的核心壁垒。

与此同时,供应链与成本周期正开始制约AI发展,硬件组件价格上涨、算力瓶颈等问题,已成为行业共同面临的挑战——基础设施的建设效率与成本控制能力,将直接决定企业在AI竞争中的地位。

其次,商业化落地进程提速,市场关注点转向“投入回报比”。2025年,投资者仍愿为“AI愿景”买单,只要有相关投入就能获得市场青睐;但到了2026年,市场变得愈发现实,关注点已转向“AI投入能否转化为实际收入与现金流”。

投资者不再盲目追捧“烧钱布局”,而是更聚焦三个核心问题:AI能否带来可持续的收入增长、资本开支能否转化为足够回报、高昂的算力成本是否会侵蚀利润率。这种转变,将倒逼科技公司优化AI投入结构,聚焦商业化能力提升,避免盲目扩张。

第三,产业链加速重塑,供应链成为新的竞争焦点。财报中一个值得关注的信号是全球算力供应链的紧张态势,微软与Meta均明确提及硬件组件价格上涨,可见芯片、内存、电力等核心资源已逼近供应极限。

未来,AI行业的竞争不仅是技术层面的比拼,更是供应链管理能力、议价能力乃至地缘政治风险应对能力的综合较量。那些同步布局自研芯片(如亚马逊)的公司,凭借垂直整合优势构建了额外的护城河,在成本控制上占据主动。

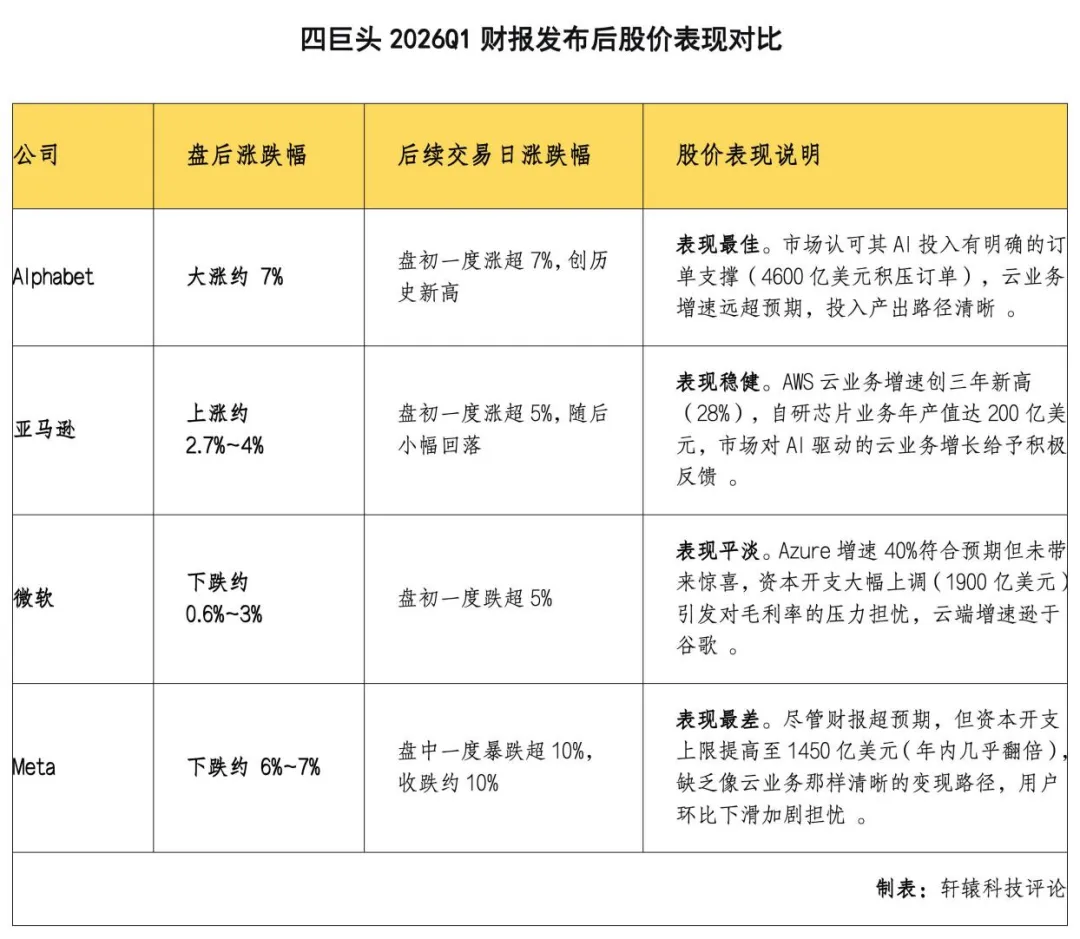

财报发布后的盘后股价波动,直接体现了市场对四家公司AI业务表现的态度。

Alphabet盘后股价上涨约6%,这源于市场对其谷歌云业务63%增速的认可——高盛给出的400美元目标价与花旗的405美元目标价,均反映出这种乐观情绪。

亚马逊盘后涨逾4%。AWS增速创三年多新高,花旗指出其第二季度收入指引中位数较市场预期高出4%。

微软股价表现平淡,盘后一度跌超3%后小幅回升。尽管Azure增长40%、AI年化收入达370亿美元的成绩单扎实,但资本支出放缓不及预期、毛利率下滑以及对OpenAI合作调整的担忧相互抵消了利好。

Meta盘后下跌约7%。尽管营收超预期,但全年资本开支近乎翻倍,且扎克伯格对AI变现路径的模糊表态让投资者难以安心。

2026年一季度四大科技巨头的财报,为AI行业的发展标注了一个清晰的节点——AI不再是“风口概念”,而是真正成为核心增长引擎,但“投入与回报”的博弈已进入下半场,投入不等于回报,变现才是核心。

微软与Alphabet凭借清晰的商业化路径和显著的增收成果占据优势。高盛的评价颇具代表性:Alphabet拥有“双重未被充分认知的叙事”,既能构建顶尖的AI基础设施,又能实现有效变现。

而全球知名投行Jefferies分析师布伦特·希尔(Brent Thill)的警示同样值得重视:“对‘卖铲子的人’来说这是好事,但对那些需要整合所有环节的公司而言却并非利好。”

一年近7000亿美元的投入,不是终点,或许只是个开始。当技术比拼转向商业化效率,唯有平衡投入与产出、让算力真正转化为收入,以更低成本、更大规模、更快速度实现商业化,才能笑到最后。

对于整个行业而言,只有形成“技术创新、基础设施、商业化变现”的良性循环,AI才能真正摆脱“泡沫争议”,走向可持续发展。

我们建了一个读者群,欢迎大家扫码入群

点击阅读原文报名

▼