夜雨聆风

夜雨聆风

光连接危机:AI算力狂飙下的收发器供应链暗战

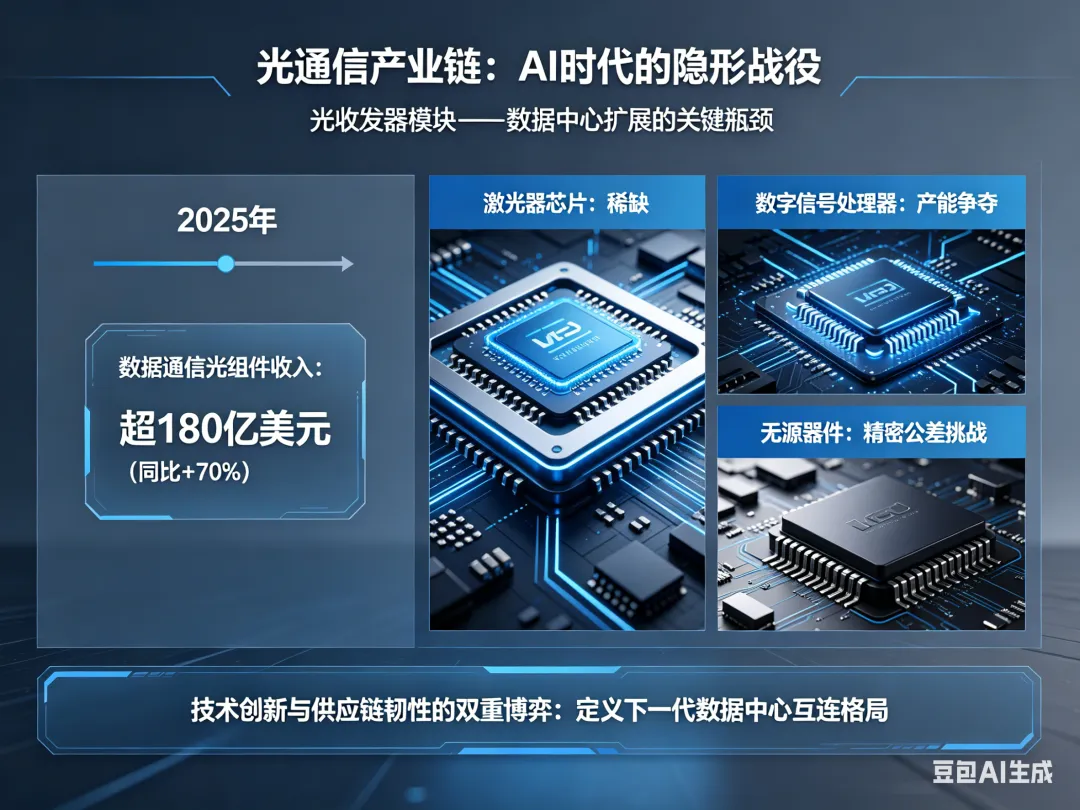

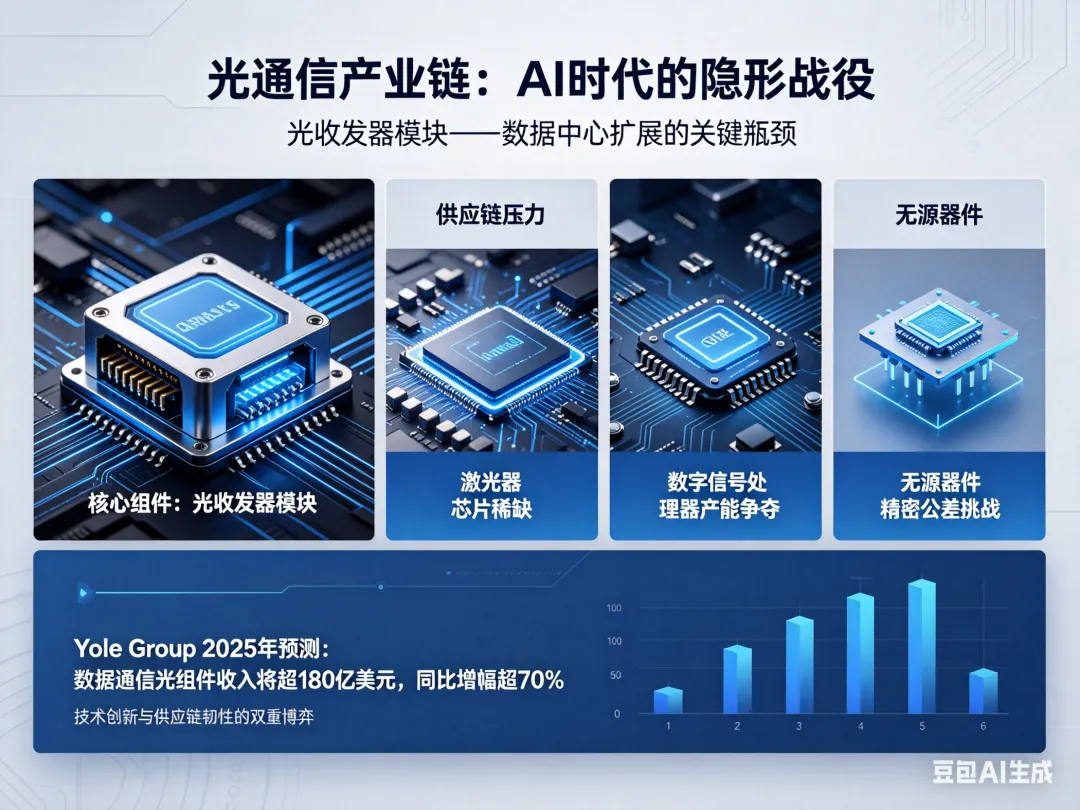

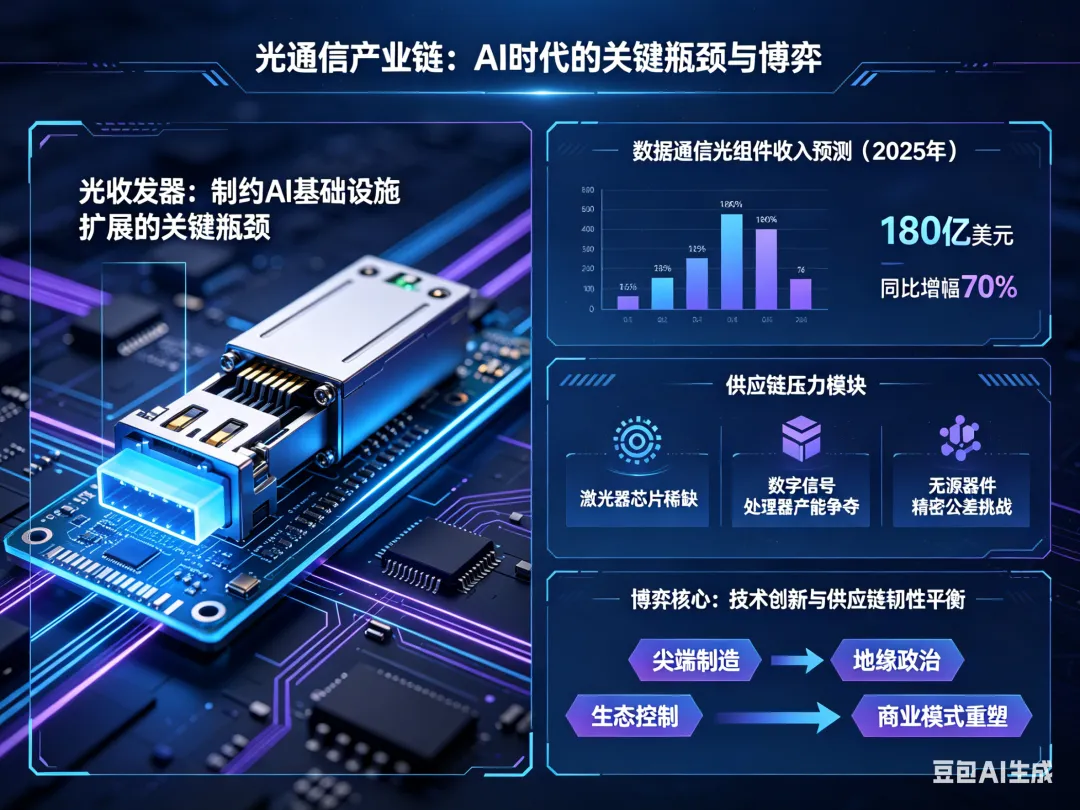

当人工智能模型的参数规模以指数级膨胀,当数据中心集群的算力需求突破物理极限,一场静默却至关重要的战役正在全球光通信产业链的每一个环节打响。战役的核心,是那些看似不起眼、却承载着海量数据洪流的光收发器模块。它们不再是数据中心里默默无闻的“连接线”,而是骤然间成为制约AI基础设施扩展速度的关键瓶颈。Yole Group的最新报告揭示了一个惊人的事实:到2025年,数据通信光组件收入将飙升至超过180亿美元,同比增幅超过70%。然而,在这繁荣景象的背后,是整个供应链在AI需求的狂暴冲击下发出的呻吟。从激光器芯片的稀缺,到数字信号处理器的产能争夺,再到无源器件的精密公差挑战,光收发器的生态系统正承受着前所未有的多重压力。这不再是一场单纯的技术竞赛,而是一场涉及尖端制造、地缘政治、生态控制与商业模式重塑的复杂博弈。谁能在技术创新与供应链韧性之间找到最佳平衡,谁就将定义下一代数据中心互连的格局。

AI革命重塑市场:从可预测升级到需求狂飙

光收发器行业曾长期遵循着一种相对可预测的节奏:由电信网络周期和超大规模云数据中心的常规升级所驱动,技术演进沿着从100G到400G的清晰路径稳步推进。然而,生成式AI的爆发彻底颠覆了这一秩序。AI训练与推理集群对内部网络带宽提出了近乎贪婪的需求,以支撑万亿参数模型的海量数据交换。网络架构从传统的三层拓扑转向为AI优化的叶脊架构乃至更极致的胖树或超立方体结构,这使得数据中心内部东西向流量暴增,对短距离、超高带宽、低延迟的光互连产生了爆炸性需求。

市场数据清晰地反映了这一剧变。800GbE光模块已成为当前增长的绝对引擎,而面向未来的1.6T模块产能正在全球范围内紧急爬升。Yole Group预测,到2026年,1.6T模块的出货量将突破1000万个大关。这种需求不仅在量上激增,更在质上提出了严苛要求:更低的每比特功耗、更高的端口密度、更严格的信号完整性。光模块的角色发生了根本性转变——它从一个实现连接的“外围组件”,升级为决定AI集群算力规模与效率的“核心使能部件”。其性能、功耗、成本与交付能力,直接关系到顶级科技公司AI战略的落地速度与竞争力。

深层供应链之困:激光器与DSP的双重夹击

问题的复杂性在于,当前的光收发器供应链体系是为过去那个相对平稳增长的时代所设计的,它无法适应AI驱动下的需求“陡峭曲线”。最终的收发器模块仅是冰山一角,其背后是一条漫长而精密的产业链:从磷化铟(InP)衬底、外延片生长,到激光器芯片、调制器、光电二极管等有源器件;从数字信号处理器、跨阻放大器、激光驱动器等高速电芯片,到连接器、波分复用滤波器、隔离器等无源器件;再到精密的耦合、封装与测试环节。AI时代的瓶颈,不再仅仅是组装一个“盒子”,而在于如何对数以万计、微米尺度、对良率与可靠性要求极高的光学与电子元件进行大规模、高质量、一致性的生产与认证。

目前,最突出的制约点来自产业链的源头:激光器光源。Yole Group预计2026至2027年间,800G及以上速率光收发器的出货量将达约1.5亿个,但同时发出警告:激光器已成为上游产能的重大瓶颈。其中,电吸收调制激光器的短缺尤为严重。EML因其在800G和1.6T可插拔方案中提供的成熟性能、传输距离和可制造性,仍然是中长距应用的主流选择。然而,EML的生产高度依赖于少数几家具备合格产能的InP基激光器供应商。据报道,部分战略客户已通过长期协议预先锁定了大量产能,导致市场普遍交货周期延长,迫使模块制造商和云服务商紧急寻找替代设计方案,甚至重新评估产品路线图。

业界需谨慎看待“InP短缺”这一笼统说法。真正的挑战远不止于磷化铟晶圆材料的供应。更深层的问题在于,能够满足每通道200G速率要求的、具备高良率、高可靠性的化合物半导体激光器整体产能。这涵盖了从复杂的外延生长、精密的激光器巴条加工、苛刻的气密或非气密封装,到漫长的老化测试与可靠性筛选的全过程。一个“勉强能用”的激光器与一个能满足超大规模数据中心7×24小时严苛运行标准的激光器,有着天壤之别。这种产能瓶颈不仅推高了成本,更威胁着AI基础设施的扩张步伐。

第二个关键压力点在于数字信号处理器。在传统的、基于DSP的可插拔光模块中,DSP芯片扮演着“大脑”的角色,负责复杂的数字信号处理,如时钟数据恢复、均衡、前向纠错等。这种架构虽然保证了优异的互操作性、充足的传输距离裕量和运行稳定性,但也带来了显著的代价:额外的成本、可观的功耗(通常占模块总功耗的30%-50%),以及对先进半导体工艺(如5nm、3nm)供应链的深度依赖。DSP的供应紧张,直接卡住了高端光模块的“脖子”。

技术路线的分化:EML、硅光与LPO的生存博弈

面对激光器瓶颈,关于技术路线的争论已超越纯粹的技术优劣,上升至供应链安全的战略高度。EML方案与硅光子学方案的竞争正是如此。EML方案成熟,但将行业命运系于少数InP激光器供应商之手。硅光子学则提供了一条不同的路径:它将发光部分(通常采用外部的连续波分布式反馈激光器)与调制部分(在硅晶圆上实现的调制器)分离。理论上,这能将部分制造价值转移到硅晶圆代工厂,拓宽制造基础,并实现更高的光电集成度。

然而,现实是,硅光子学并未消除瓶颈,而是转移了瓶颈。压力从EML芯片产能,转向了CW激光器的可用性、硅光子代工厂的工艺良率、已知合格芯片的测试筛选、以及高精度的光耦合与封装。硅光模块的制造同样面临严峻挑战,其良率提升和成本控制仍需时间。因此,技术路线的选择,日益成为一场在性能、成本、供应链风险和技术成熟度之间的多维权衡。

与此同时,线性驱动可插拔光学技术的兴起,正在重塑DSP的市场格局。LPO挑战了传统架构,它移除了模块内的DSP,转而使用线性TIA和驱动器,并更依赖交换机侧ASIC的强大信号处理能力和精心优化的电通道。例如,Marvell推出的1.6T LPO芯片组,集成了每通道200G的TIA和激光驱动器,旨在降低模块功耗和成本。LPO并非要取代DSP,而是对其进行市场细分。在短距离、环境可控的机架内或机架间互联场景中,LPO优势明显。但对于长距离传输、异构网络环境、以及相干通信(如800ZR、1.6T ZR/ZR+)等领域,DSP仍然是不可或缺的。其结果将是市场结构的重塑:短距链路上对PAM4 DSP的需求可能减少,而相干DSP、轻度相干引擎、重定时器、以及用于高级诊断和主机侧信号完整性增强的芯片价值将更加凸显。

被忽视的命门:无源器件与CPO的系统级挑战

在关注有源器件的同时,无源光学组件的制约作用正日益凸显,并常常被低估。随着数据速率向1.6T乃至3.2T迈进,连接器、光纤阵列、波分复用/解复用滤波器、隔离器、环形器、衰减器以及各种透镜的制造公差要求变得极其苛刻。在共封装光学领域,无源器件的挑战从组件级上升至系统级。无源光纤对准的精度、可拆卸光纤接口的可靠性、可插拔激光源的设计以及高密度光纤布线管理,都成为影响CPO系统成败的关键。博通在发布其CPO平台时,不仅强调其交换机ASIC和光引擎,还特别展示了其在先进光纤、连接器、插座、激光源笼以及高密度CPO光缆方面的生态系统合作伙伴,这绝非偶然。在CPO的宏大叙事中,这些“细微之处”往往决定着整个系统的良率、可靠性与总拥有成本。

地缘政治与生态控制:下一代领导者的决胜场

光收发器产业的竞争维度,已经无可避免地叠加了地缘政治的底色,形成了独特的“中美依存”格局。中国在全球光模块的组装、封装与测试领域建立了无可争议的主导地位,中际旭创、新易盛等头部厂商在800G和1.6T产能爬坡中扮演着核心角色。美国则在超大规模数据中心架构设计、交换机ASIC、高速DSP以及部分高端光器件领域保持领先。这种格局导致了一种深度的相互依存:美国的云计算与AI巨头需要中国强大的制造规模与成本优势来支撑其全球基础设施扩张;而中国的模块制造商则需要获取来自美国及盟友的先进DSP、激光器芯片、精密制造设备,并接入全球客户网络。

这种相互依存关系正变得日益敏感和具有战略意义。技术管制、供应链“脱钩”风险、以及本土化制造的要求,都在迫使企业重新评估其供应链布局。未来的赢家,很可能不再是单纯拥有最低成本或最先进技术的公司,而是那些能够跨地域、跨领域整合资源的“生态掌控者”。它们需要同时确保关键器件(如激光器、DSP)的产能安全,具备设计或采购先进芯片组的能力,验证并驾驭多种技术路线(硅光 vs. EML),掌控高精度的封装测试工艺,并且能灵活应对复杂的地缘政治要求。在光收发器领域,技术领导力与供应链领导力正在融合为同一个概念。

市场格局也在悄然生变。在模块制造层面,中际旭创、新易盛、Coherent等厂商位居前列;在激光器与核心光器件领域,Coherent、Lumentum、博通、三菱电机、住友电工仍是关键玩家;在DSP与高速电芯片领域,Marvell、博通、思科/Acacia等公司占据主导;而在代表未来的CPO赛道,博通与英伟达正凭借其系统级平台能力,引领着技术路线图的演进。

未来十年:可插拔的持久性与CPO的必然性

展望未来,一个清晰的图景正在浮现:可插拔光模块不会在可预见的未来消失。其强大的生命力源于无可替代的优势:现场可维护性、多供应商互操作性、清晰的故障隔离以及运维团队数十年来积累的操作知识。Yole Group在其展望中明确指出,未来三年内,CPO的出货量仍不会对可插拔市场构成实质性冲击。可插拔架构以其灵活性和经济性,将继续在数据中心网络的绝大部分场景中扮演主角。

然而,从长远看,共封装光学的崛起具有必然性。当AI集群规模持续扩大,单机柜功率密度和带宽密度达到某个临界点,使得CPO在功耗、密度和性能上带来的系统性优势,足以抵消其带来的生态系统风险、维护复杂性及初期高成本时,它的普及拐点就会到来。这尤其适用于超大规模AI训练集群、高基数核心交换机以及未来的横向扩展架构。CPO代表的是一种从“组件优化”到“系统优化”的范式转变,是突破电气互连物理极限的终极方向之一。

结语:从模块到平台,供应链的终极进化

光收发器市场正步入一个动荡而关键的十年。AI的需求海啸将整个产业推向了聚光灯下,也暴露了其供应链的脆弱环节。未来的竞争法则已经改变:仅凭单项技术创新或低成本制造,已不足以保证领先地位。成功将属于那些能够构建并驾驭一个以平台为中心的新型供应链的企业。

这意味着,领导者需要垂直整合或深度绑定关键上游资源(如激光器产能),横向融合芯片设计、光学封装与系统架构能力,在全球范围内进行制造布局以规避风险,并以开放合作的心态构建繁荣的合作伙伴生态。光收发器的故事,从未像今天这样,与AI算力的未来、全球科技产业的格局如此紧密地交织在一起。这场关于光子的竞赛,最终比的不仅是谁的光更亮、更快,更是谁的供应链更韧、更稳、更能穿越周期。