文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程项目管理》考点精讲-第47讲

6.4 施工成本分析与管理绩效考核——约4分

【课前学习建议】本讲重点介绍施工成本分析的依据、步骤和方法,以及施工成本管理绩效考核

的内容、指标和方法。要特别掌握施工成本分析的基本方法(比较法、因素分析法、差额计算法、比

率法)和综合成本分析方法(分部分项工程成本分析、月度成本分析等)。此外,还需了解人工费、

材料费、机械使用费和管理费的分析方法。施工成本管理绩效考核部分,应熟悉不同层级的考核内容

和指标,以及考核方法如KPI、360°反馈法等。

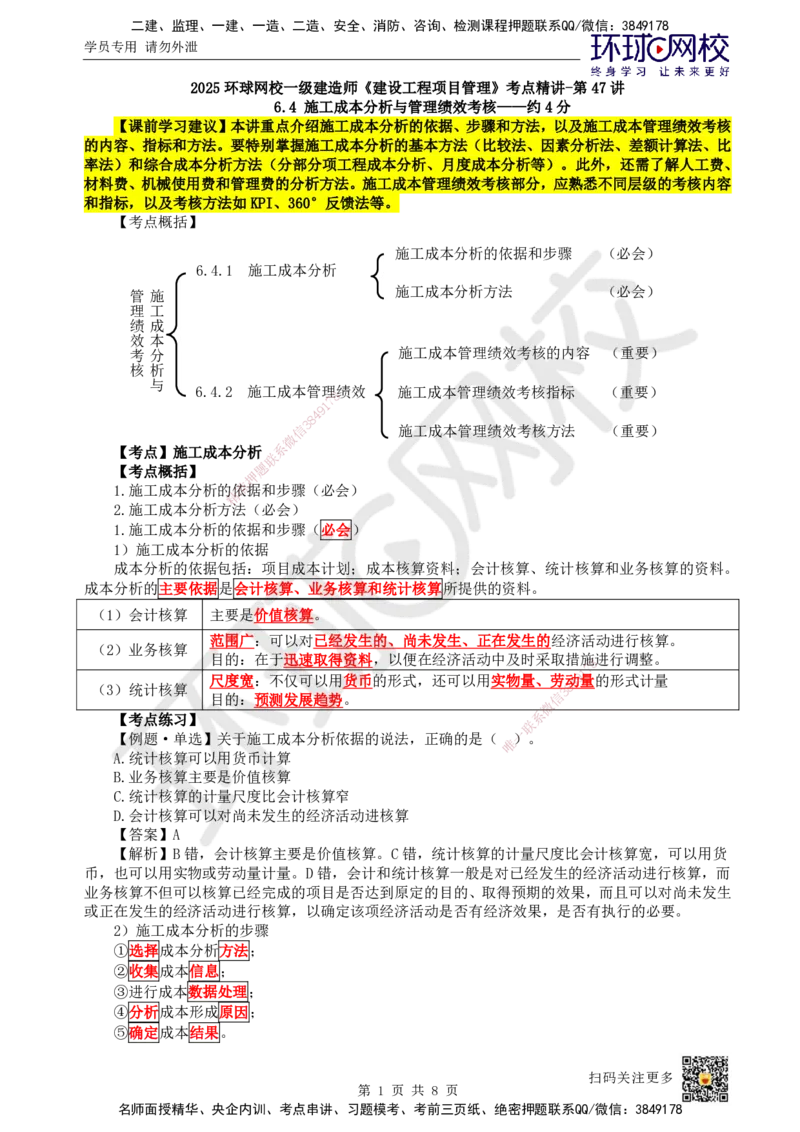

【考点概括】

施工成本分析的依据和步骤 (必会)

6.4.1 施工成本分析

施工成本分析方法 (必会)

管 施

理 工

绩 成

效 本

考 分 施工成本管理绩效考核的内容 (重要)

核 析

与

6.4.2 施工成本管理 绩效 施工成本管理绩效考核指标 (重要)

8

7

1

考核 9

4

8

3

信 施工成本管理绩效考核方法 (重要)

微

【考点】施工成本分析 系

联

【考点概括】 题

押

1.施工成本分析的依准据和步骤(必会)

精

2.施工成本分析方法(必会)

1.施工成本分析的依据和步骤(必会)

1)施工成本分析的依据

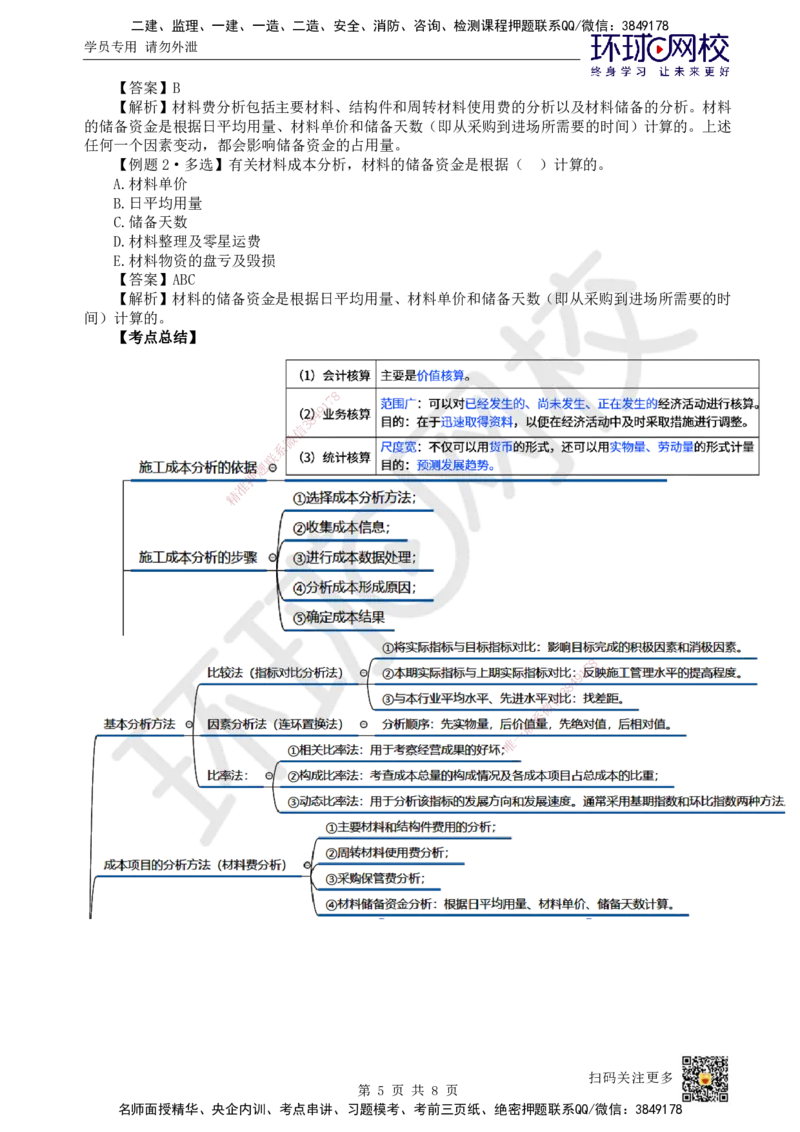

成本分析的依据包括:项目成本计划;成本核算资料;会计核算、统计核算和业务核算的资料。

成本分析的主要依据是会计核算、业务核算和统计核算所提供的资料。

(1)会计核算 主要是价值核算。

范围广:可以对已经发生的、尚未发生、正在发生的经济活动进行核算。

(2)业务核算

目的:在于迅速取得资料,以便在经济活动中及时采取措施8进行调整。

7

1

尺度宽:不仅可以用货币的形式,还可以用实物量、劳动4 9量的形式计量

(3)统计核算 3 8

目的:预测发展趋势。 信

微

【考点练习】 系

联

【例题·单选】关于施工成本分析依据的说法,正确的是( 一)。

唯

A.统计核算可以用货币计算

B.业务核算主要是价值核算

C.统计核算的计量尺度比会计核算窄

D.会计核算可以对尚未发生的经济活动进核算

【答案】A

【解析】B错,会计核算主要是价值核算。C错,统计核算的计量尺度比会计核算宽,可以用货

币,也可以用实物或劳动量计量。D错,会计和统计核算一般是对已经发生的经济活动进行核算,而

业务核算不但可以核算已经完成的项目是否达到原定的目的、取得预期的效果,而且可以对尚未发生

或正在发生的经济活动进行核算,以确定该项经济活动是否有经济效果,是否有执行的必要。

2)施工成本分析的步骤

①选择成本分析方法;

②收集成本信息;

③进行成本数据处理;

④分析成本形成原因;

⑤确定成本结果。

扫码关注更多

第 1 页 共 8 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【考点练习】

【例题·单选】成本分析的步骤包括:①收集成本信息;②选择成本分析方法;③进行成本数据

处理;④分析成本形成原因;⑤确定成本结果。正确的编制程序是( )。【2022】

A.①-②-④-③-⑤

B.①-②-⑤-③-④

C.②-①-③-④-⑤

D.②-①-④-⑤-③

【答案】C

【解析】成本分析方法应遵循下列步骤:(1)选择成本分析方法。(2)收集成本信息。(3)

进行成本数据处理。(4)分析成本形成原因。(5)确定成本结果。

2.施工成本分析方法(必会)

1)施工成本分析的基本方法【口诀:饮茶焦虑】

包括比较法、因素分析法、差额计算法、比率法等。

(1)比较法(指标对比分析法)

①将实际指标与目标指标对比:影响目标完成的积极因素和消极因素。

②本期实际指标与上期实际指标对比:反映施工管理水平的提高程度。

8

③与本行业平均水平、先进水平1对7比:找差距。

9

4

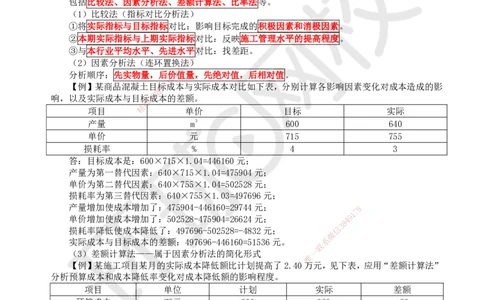

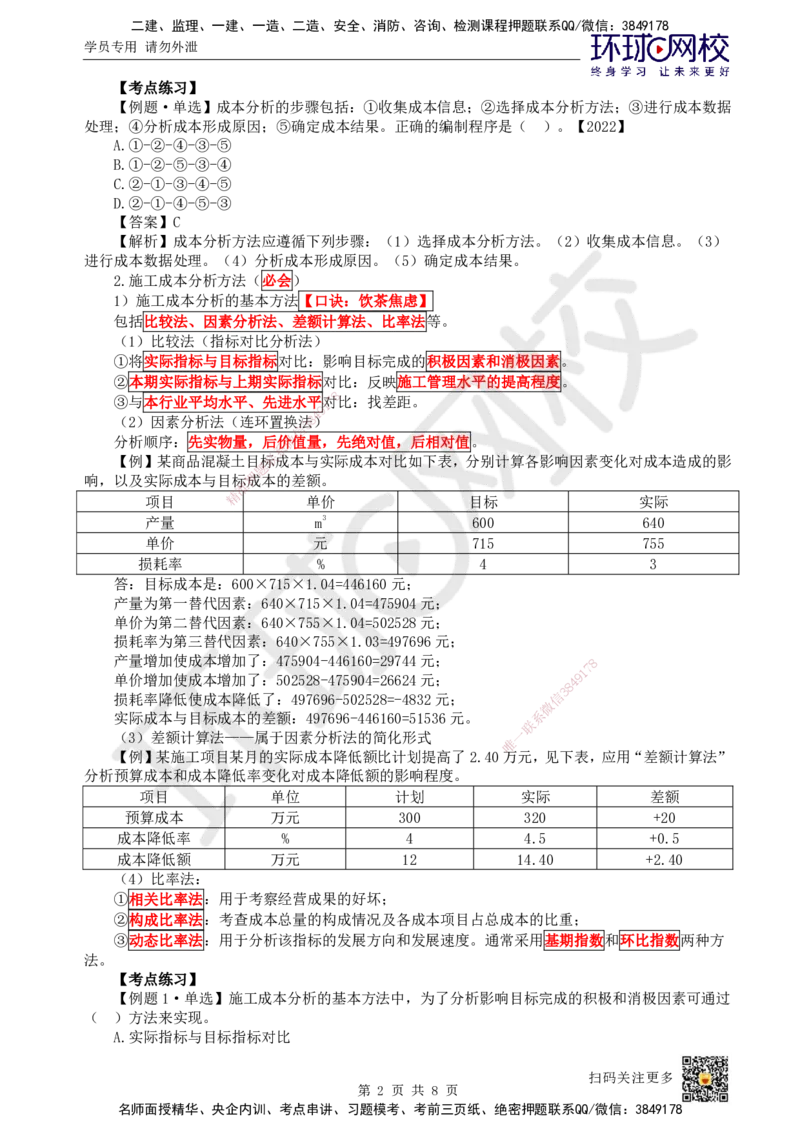

(2)因素分析法(连环置换法3 8)

信

分析顺序:先实物量,后价微值量,先绝对值,后相对值。

系

【例】某商品混凝土目标联成本与实际成本对比如下表,分别计算各影响因素变化对成本造成的影

题

响,以及实际成本与目标押成本的差额。

准

精

项目 单价 目标 实际

产量 m3 600 640

单价 元 715 755

损耗率 % 4 3

答:目标成本是:600×715× 1.04=446160元;

产量为第一替代因素:640×715× 1.04=475904元;

单价为第二替代因素:640×755×1.04=502528元;

损耗率为第三替代因素:640×755×1. 03=497696元;

产量增加使成本增加了:475904-446160=2 9744元; 8

1

7

单价增加使成本增加了:502528-475904=2662 4元;

8

4 9

损耗率降低使成本降低了:497696-502528=-483 2元; 信

3

微

实际成本与目标成本的差额:497696-446160=51536 元。 系

联

(3)差额计算法——属于因素分析法的简化形式

唯

一

【例】某施工项目某月的实际成本降低额比计划提高了2 .4 0 万元,见下表,应用“差额计算法”

分析预算成本和成本降低率变化对成本降低额的影响程度。

项目 单位 计划 实际 差额

预算成本 万元 300 320 +20

成本降低率 % 4 4.5 +0.5

成本降低额 万元 12 14.40 +2.40

(4)比率法:

①相关比率法:用于考察经营成果的好坏;

②构成比率法:考查成本总量的构成情况及各成本项目占总成本的比重;

③动态比率法:用于分析该指标的发展方向和发展速度。通常采用基期指数和环比指数两种方

法。

【考点练习】

【例题1·单选】施工成本分析的基本方法中,为了分析影响目标完成的积极和消极因素可通过

( )方法来实现。

A.实际指标与目标指标对比

扫码关注更多

第 2 页 共 8 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

B.本期实际指标与上期实际指标对比

C.与本行业平均水平对比

D.将两个性质不同而且相关的指标进行对比

【答案】A

【解析】施工成本分析方法的理解和灵活运用。将实际指标与目标指标对比:以此检查目标完成

情况,分析影响目标完成的积极因素和消极因素,以便及时采取措施,保证成本目标的实现。在进行

实际指标与目标指标对比时,还应注意目标本身有无问题,如果目标本身出现问题,则应调整目标,

重新评价实际工作。

【例题2·单选】砖基础工程施工成本的主要影响因素由工程量、砖消耗量和价格构成。上述三

个影响因素的计划值分别为500m³、529块/m³和0.26元/块,实际值分别为510m³、530块/m³和0.25

元/块。采用因素分析法进行成本分析时,按上述影响因素顺序第二次替代与第一次替代的差额是( )

元。【2024】

A.-2703

B.132.6

C.-1195

D.1375.4

【答案】B 8

7

1

【解析】第二次替代与第一次替4 9代的差额:510×(530-529)×0.26=132.6元。

8

3

【例题3·单选】通过计算材信料成本及其占总成本的比重以判定材料成本的合理性,该成本分析

微

方法是( )。 系

联

A.相关比率法 题

押

B.指标对比分析法 准

精

C.动态比率法

D.构成比率法

【答案】D

【解析】构成比率法:又称比 重分析法或结构对比分析法。通过构成比率,可以考察成本总量的

构成情况及各成本项目占总成本的比重,同时也可看出预算成本、实际成本和降低成本的比例关系,

从而寻求降低成本的途径。

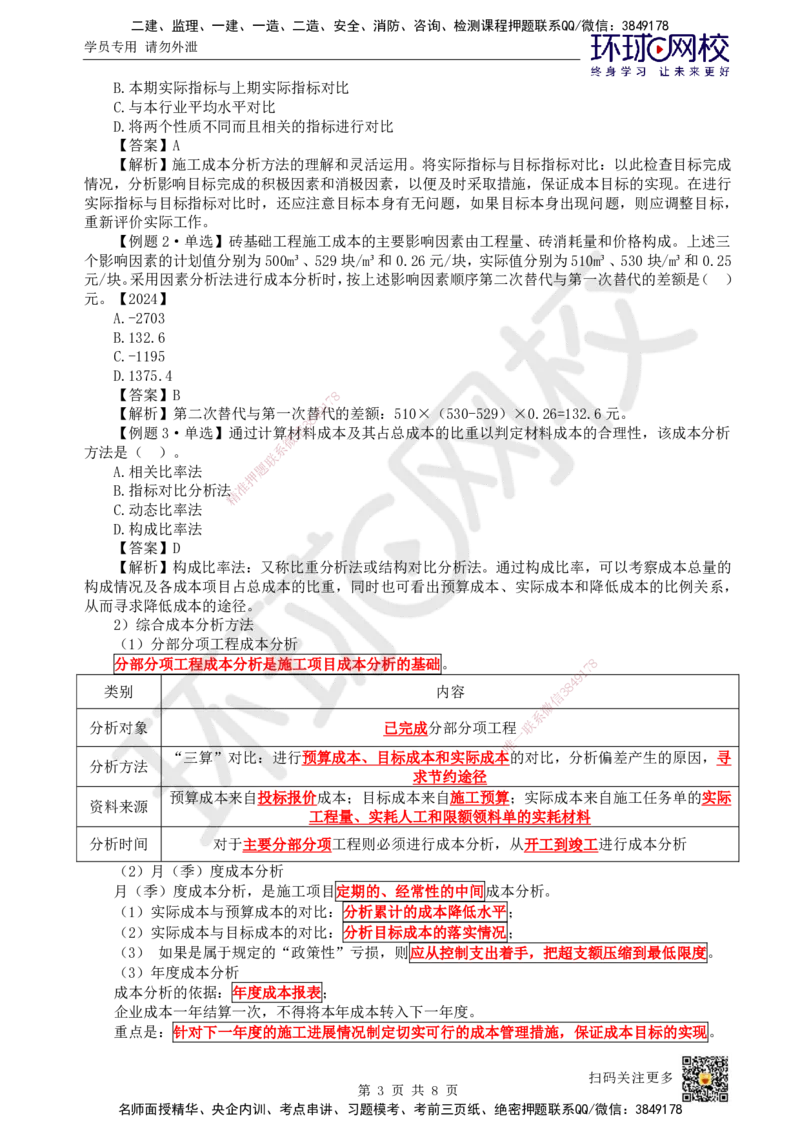

2)综合成本分析方法

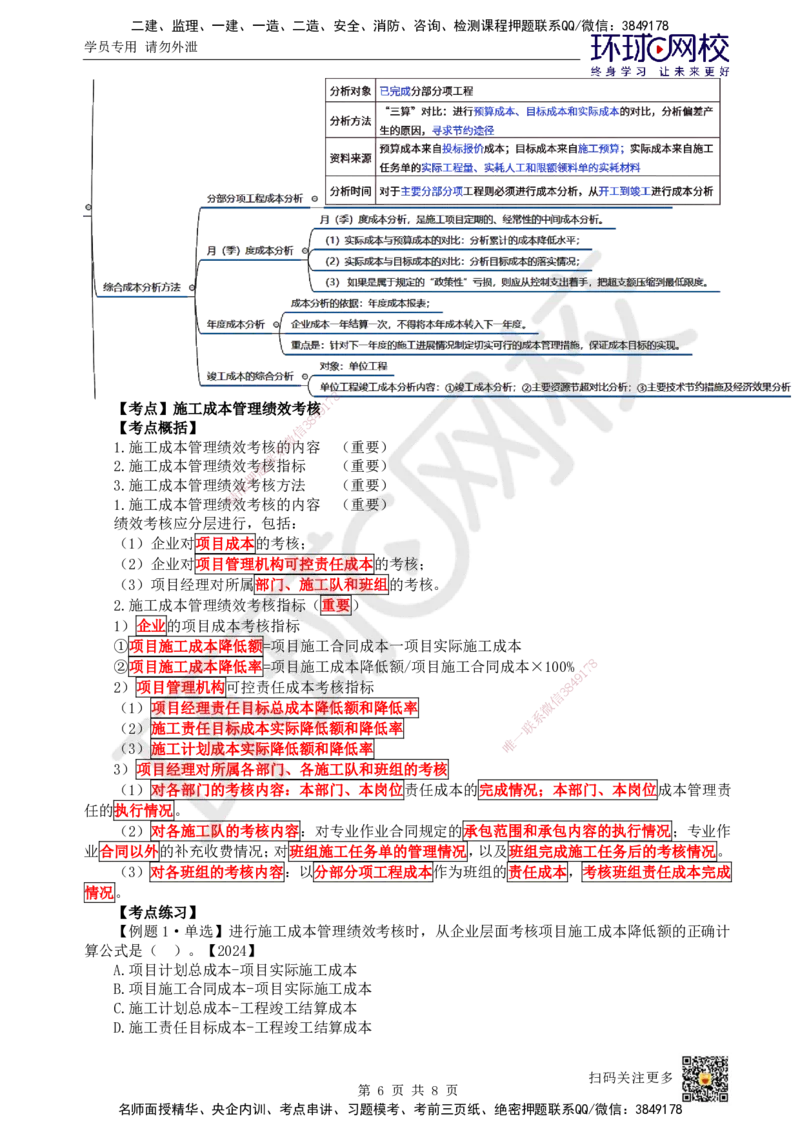

(1)分部分项工程成本分析

分部分项工程成本分析是施工项目成本分析 的基础。 8

1

7

9

8

4

类别 内容

信

3

微

系

分析对象 已完成分部 分项工程 联

一

唯

“三算”对比:进行预算成本、目标成本和实际 成 本 的对比,分析偏差产生的原因,寻

分析方法

求节约途径

预算成本来自投标报价成本;目标成本来自施工预算;实际成本来自施工任务单的实际

资料来源

工程量、实耗人工和限额领料单的实耗材料

分析时间 对于主要分部分项工程则必须进行成本分析,从开工到竣工进行成本分析

(2)月(季)度成本分析

月(季)度成本分析,是施工项目定期的、经常性的中间成本分析。

(1)实际成本与预算成本的对比:分析累计的成本降低水平;

(2)实际成本与目标成本的对比:分析目标成本的落实情况;

(3) 如果是属于规定的“政策性”亏损,则应从控制支出着手,把超支额压缩到最低限度。

(3)年度成本分析

成本分析的依据:年度成本报表;

企业成本一年结算一次,不得将本年成本转入下一年度。

重点是:针对下一年度的施工进展情况制定切实可行的成本管理措施,保证成本目标的实现。

扫码关注更多

第 3 页 共 8 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

(4)竣工成本的综合分析

对象:单位工程

单位工程竣工成本分析内容:

①竣工成本分析;

②主要资源节超对比分析;

③主要技术节约措施及经济效果分析。

【考点练习】

【例题1·多选】关于分部分项工程施工成本分析的说法,正确的有( )。

A.必须对施工项目中的所有分部分项工程进行成本分析

B.分部分项工程成本分析的对象为已完分部分项工程

C.分部分项工程成本分析的方法就是进行实际成本与目标成本比较

D.分部分项工程成本分析是施工项目成本分析的基础

E.对主要分部分项工程要做到从开工到竣工进行系统的成本分析

【答案】BDE

【解析】分部分项工程成本分析是施工项目成本分析的基础。分部分项工程成本分析的对象为已

完成分部分项工程。分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比;由于施工

项目包括很多分部分项工程,不可能也8没有必要对每一个分部分项工程都进行成本分析但是,对于那

7

1

9

些主要分部分项工程则必须进行成本4分析,而且要做到从开工到竣工进行系统的成本分析。

8

3

信

【例题2·单选】某工程项目进行月(季)度成本分析时,发现属于预算定额规定的“政策性”

微

系

亏损,则应采取的措施是( )。

联

题

A.从控制支出着手,把超支额压缩到最低限度

押

准

B.增加变更收入,弥补政策亏损

精

C.将亏损成本转入下 一月(季)度

D.停止施工生产,并报告业主方

【答案】A

【解析】如果是属于规定的“ 政策性”亏损,则应从控制支出着手,把超支额压缩到最低限度。

3)成本项目的分析方法

(1)人工费分析

除了按合同规定支付劳务费之外,还 可能发生一些其他人工费的支出,主要有:

①因实物工程量增减而调整的人工和人工 费。

②定额人工以外的计日工工资。

1

7 8

9

③对在进度、质量、节约、文明施工等方面作 出贡献的班组和个人进行8

4

奖励的费用。

信

3

(2)材料费分析 微

系

①主要材料和结构件费用的分析; 联

一

②周转材料使用费分析; 唯

③采购保管费分析;

④材料储备资金分析:根据日平均用量、材料单价、储备天数计算。

(3)机械使用费分析

机械设备租用过程中存在两种情况:

①按产量进行承包,并按完成产量计算费用,如土方工程;

②按使用时间(台班)计算机械费用的,如塔吊、搅拌机、砂浆机等。

(4)管理费分析

管理费分析,通过预算(或计划)数与实际数的比较来进行。

【考点练习】

【例题1·单选】下列成本项目的分析中,属于材料费分析的是( )。

A.分析材料节约奖对劳务分包合同的影响

B.分析材料储备天数对材料储备金的影响

C.分析施工机械燃料消耗量对施工成本的影响

D.分析材料检验试验费占企业管理费的比重

扫码关注更多

第 4 页 共 8 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【答案】B

【解析】材料费分析包括主要材料、结构件和周转材料使用费的分析以及材料储备的分析。材料

的储备资金是根据日平均用量、材料单价和储备天数(即从采购到进场所需要的时间)计算的。上述

任何一个因素变动,都会影响储备资金的占用量。

【例题2·多选】有关材料成本分析,材料的储备资金是根据( )计算的。

A.材料单价

B.日平均用量

C.储备天数

D.材料整理及零星运费

E.材料物资的盘亏及毁损

【答案】ABC

【解析】材料的储备资金是根据日平均用量、材料单价和储备天数(即从采购到进场所需要的时

间)计算的。

【考点总结】

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多

第 5 页 共 8 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

8

7

【考点】施工成本管理绩效考核9 1

4

8

【考点概括】 信 3

微

1.施工成本管理绩效考核系的内容 (重要)

联

2.施工成本管理绩效考题核指标 (重要)

押

3.施工成本管理绩效准考核方法 (重要)

精

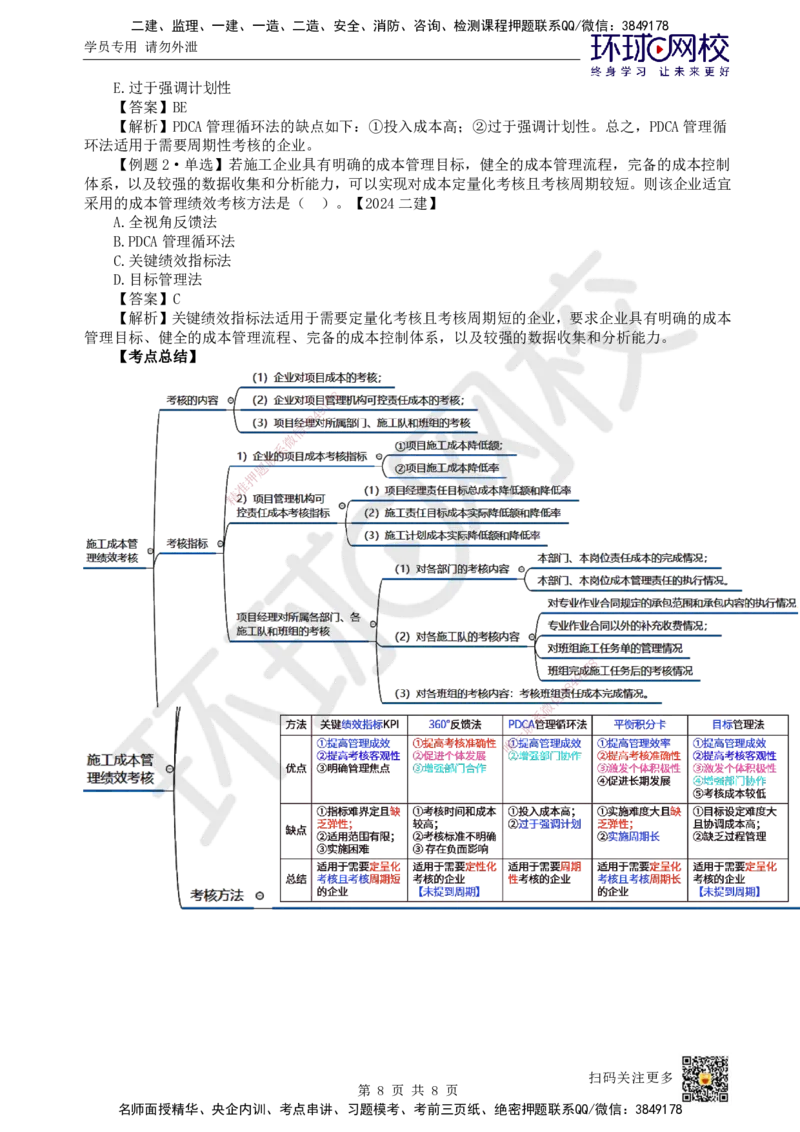

1.施工成本管理绩效考核的内容 (重要)

绩效考核应分层进行 ,包括:

(1)企业对项目成本的 考核;

(2)企业对项目管理机构可控责任成本的考核;

(3)项目经理对所属部门、施 工队和班组的考核。

2.施工成本管理绩效考核指标(重 要)

1)企业的项目成本考核指标

①项目施工成本降低额=项目施工合同成 本一项目实际施工成本

②项目施工成本降低率=项目施工成本降低 额 /项目施工合同成本×100%

1

7 8

9

2)项目管理机构可控责任成本考核指标 8

4

信

3

(1)项目经理责任目标总成本降低额和降低率 微

系

(2)施工责任目标成本实际降低额和降低率 联

一

唯

(3)施工计划成本实际降低额和降低率

3)项目经理对所属各部门、各施工队和班组的考核

(1)对各部门的考核内容:本部门、本岗位责任成本的完成情况;本部门、本岗位成本管理责

任的执行情况。

(2)对各施工队的考核内容:对专业作业合同规定的承包范围和承包内容的执行情况;专业作

业合同以外的补充收费情况;对班组施工任务单的管理情况,以及班组完成施工任务后的考核情况。

(3)对各班组的考核内容:以分部分项工程成本作为班组的责任成本,考核班组责任成本完成

情况。

【考点练习】

【例题1·单选】进行施工成本管理绩效考核时,从企业层面考核项目施工成本降低额的正确计

算公式是( )。【2024】

A.项目计划总成本-项目实际施工成本

B.项目施工合同成本-项目实际施工成本

C.施工计划总成本-工程竣工结算成本

D.施工责任目标成本-工程竣工结算成本

扫码关注更多

第 6 页 共 8 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【答案】B

【解析】项目施工成本降低额=项目施工合同成本-项目实际施工成本

【例题2·单选】下列施工成本管理绩效考核内容中属于项目部对各班组考核内容的是( )。

【2024二建】

A.岗位成本管理责任的执行情况

B.班组任务单的管理情况

C.班组完成施工任务后的考核情况

D.班组责任成本的完成情况

【答案】D

【解析】对各班组的考核内容:以分部分项工程成本作为班组的责任成本,以施工任务单和限额

领料单的结算资料为依据,与施工预算进行对比,考核班组责任成本完成情况。

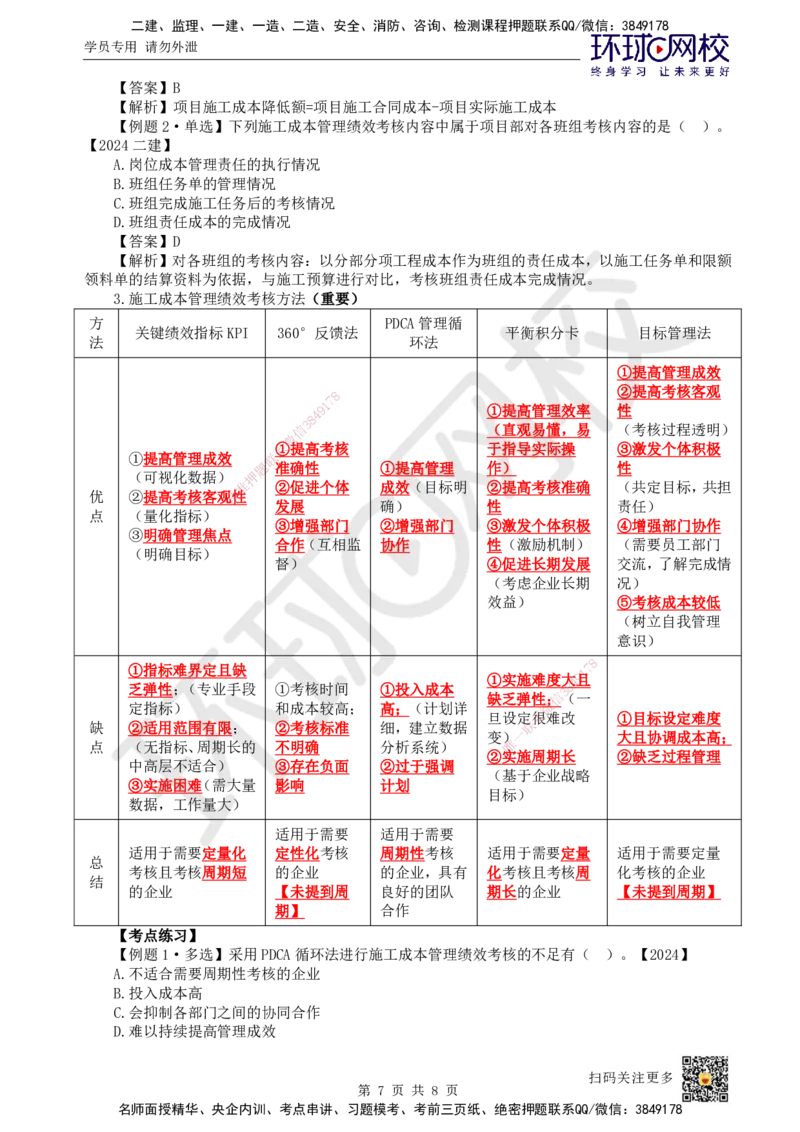

3.施工成本管理绩效考核方法(重要)

方 PDCA管理循

关键绩效指标KPI 360°反馈法 平衡积分卡 目标管理法

法 环法

①提高管理成效

②提高考核客观

8

7

1

9 ①提高管理效率 性

4

8

3

信 (直观易懂,易 (考核过程透明)

微

系①提高考核 于指导实际操 ③激发个体积极

①提高管理成效 联

题 准确性 ①提高管理 作) 性

(可视化数据) 押

准 ②促进个体 成效(目标明 ②提高考核准确 (共定目标,共担

优 ②提高考核客观精性

发展 确) 性 责任)

点 (量化指标)

③增强部门 ②增强部门 ③激发个体积极 ④增强部门协作

③明确管理焦点

合作(互相监 协作 性(激励机制) (需要员工部门

(明确目标)

督) ④促进长期发展 交流,了解完成情

(考虑企业长期 况)

效益) ⑤考核成本较低

(树立自我管理

意识)

8

①指标难界定且缺 1 7

乏弹性;(专业手段 ①考核时间 ①投 入 成本

①

缺

实

乏

施

弹

难

性

度

;信

3

大

(

8

4 9且

一

定指标) 和成本较高; 高;(计 划详 微

旦设定系很难改 ①目标设定难度

缺 ②适用范围有限; ②考核标准 细,建立数 据 联

点 (无指标、周期长的 不明确 分析系统)

变

唯

)一 大且协调成本高;

② 实施周期长 ②缺乏过程管理

中高层不适合) ③存在负面 ②过于强调

(基于企业战略

③实施困难(需大量 影响 计划

目标)

数据,工作量大)

适用于需要 适用于需要

适用于需要定量化 定性化考核 周期性考核 适用于需要定量 适用于需要定量

总

考核且考核周期短 的企业 的企业,具有 化考核且考核周 化考核的企业

结

的企业 【未提到周 良好的团队 期长的企业 【未提到周期】

期】 合作

【考点练习】

【例题1·多选】采用PDCA循环法进行施工成本管理绩效考核的不足有( )。【2024】

A.不适合需要周期性考核的企业

B.投入成本高

C.会抑制各部门之间的协同合作

D.难以持续提高管理成效

扫码关注更多

第 7 页 共 8 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

E.过于强调计划性

【答案】BE

【解析】PDCA管理循环法的缺点如下:①投入成本高;②过于强调计划性。总之,PDCA管理循

环法适用于需要周期性考核的企业。

【例题2·单选】若施工企业具有明确的成本管理目标,健全的成本管理流程,完备的成本控制

体系,以及较强的数据收集和分析能力,可以实现对成本定量化考核且考核周期较短。则该企业适宜

采用的成本管理绩效考核方法是( )。【2024二建】

A.全视角反馈法

B.PDCA管理循环法

C.关键绩效指标法

D.目标管理法

【答案】C

【解析】关键绩效指标法适用于需要定量化考核且考核周期短的企业,要求企业具有明确的成本

管理目标、健全的成本管理流程、完备的成本控制体系,以及较强的数据收集和分析能力。

【考点总结】

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多

第 8 页 共 8 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178