夜雨聆风

夜雨聆风

Excel丨学习6个参数就能掌握5个计算投资收益、还请贷款的函数,赢麻了!

1、前言

2、6个核心参数

2-1、利率

2-2、支付总期数

2-3、现值

2-4、终值

2-5、定期支付额

2-6、是否期初支付

3、5个收益函数

3-1、RATE利率函数

3-2、NPER分期函数

3-3、PV现在价值函数

3-4、FV未来终值函数

3-5、PMT等额分期函数

前言

这篇文章是关于钱现在价值、未来价值、利率、期数、本金的, 普通人学这些是为了给自己的钱“做主”,避开金融坑,不花冤枉钱,把存钱、买房和养老的目标从空想变成数据画饼,面对和钱相关的选择,不用纠结、不用听别人忽悠,用数据做出最适合自己的决策。

6个核心参数

以下6个参数是Excel中收益类函数的通用基础,理解它们的含义与规则,就能灵活应对存钱、贷款、理财计算场景。

它们总的特点如下:

1、利率和期数必须同周期,否则计算全错。本来计算就是模糊的正确,搞错周期就是精准的错误。

2、现值、终值、定期支付额遵循“流入为正,流出为负”的规则,这里搞错也是差之毫厘谬以千里。

3、是否期初支付决定利息计算的起点,默认期末支付最常用,这里搞错差别不大。

利率

每期利率,每期资金的收益率或借贷成本,是复利计算的核心依据,必须和期数严格匹配!

年利率时,则支付总期数也得是年。如果是按月计算,年利率4.5%按月还款,不考虑复利也至少换算为4.5%除以12个月,即每个月0.375%。 支持负数利率,代表资金贬值、亏损等场景。

支付总期数

整个现金流周期内,总共需要支付或存入的次数,资金流动的总期数要和利率周期匹配。期数必须为正整数,代表完整的支付周期。

现值

当下时点的本金金额,即“现在的钱”,代表期初一次性的资金流入或流出。若为贷款场景,现值是到手的本金(正数);若为投资或存款场景,现值是初始投入的钱(负数)。

终值

最后一期支付完成后,账户剩余的目标金额,即“未来的钱”,代表期末一次性的资金目标或剩余余额。若为贷款场景,结果为0代表贷款还清;若为理财目标场景,终值是希望到期拿到的总金额(正数)。

定期支付额

每期固定收支金额,是一种重复发生的现金流,其金额在整个周期内保持不变。若为贷款场景,定期支付额是每期偿还的本息和(负数);若为存款场景,定期支付额是每期存入的金额(负数)。

是否期初支付

指定每期支付发生在期末还是期初,影响利息计算的起点,默认值为0,0是正常的期末付款;1是期初付款,先扣款的场景用。期初支付会比期末支付多计算一期利息,因此终值和现值会略高。

5个收益函数

RATE利率函数

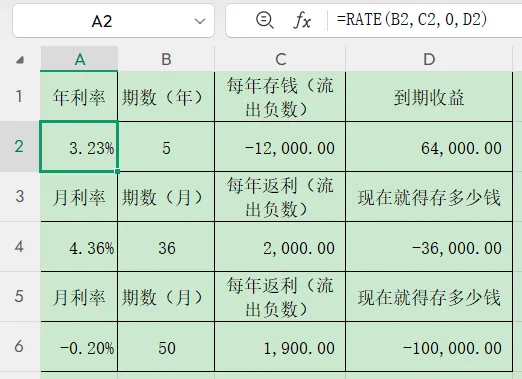

RATE能根据本金、期数、每期还款反向计算真实贷款利率或理财产品收益率,是避开分期套路贷、虚假理财的好工具。

公式:RATE(支付总期数,定期支付额,现值,[终值],[是否期初支付],[预估值])

正利率:钱在增值,比如存银行生息、投资赚钱。

负利率:钱在贬值,比如投资亏钱,存10万,每月返利1900,返利50个月。但是现实生活中肯定不是这么明显,应该是利率为正数,但是减去银行存款或通胀之后是负数。

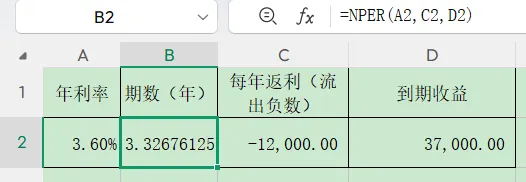

NPER分期函数

NPER是计算固定利率、固定每期收支下,还清贷款和达成理财目标需要的期数,提前还款测算、攒钱目标时间规划可以考虑使用,给自己的时间画个终点。

公式:NPER(利率,定期支付额,现值,[终值],[是否期初支付])

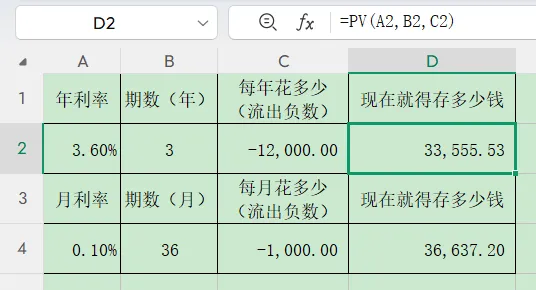

PV现在价值函数

PV能计算未来每期固定收支,折算到现在的价值,看看现在存多少钱后未来才能给自己发工资躺平。

公式:PV(利率,支付总期数,定期支付额,现值,是否期初支付)

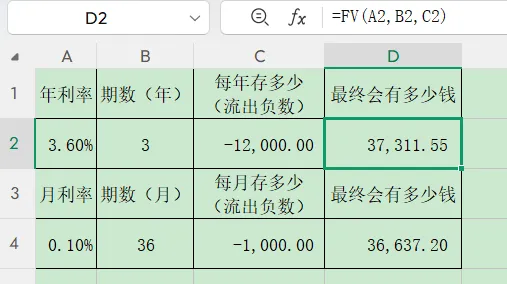

FV未来终值函数

FV函数是每期存固定金额后求未来本息总额。

公式:FV(利率,支付总期数,定期支付额,现值,是否期初支付)

PMT等额分期函数

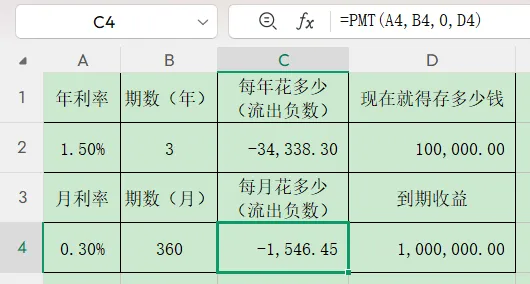

终于来到最后一环,求定期支付额这个参数了。PMT是计算固定利率、固定期数下,等额本息还款的每期金额,PMT是payment付款的字母缩写,各类房贷、车贷、分期、定投都要用。

公式:PMT(利率,支付总期数,现值,[终值],[是否期初支付])

一个牛马每月定投30年(房贷最长日期),投进去每月还能赚0.3%(不算复利年化都3.6%,中等风险理财收益了),每月要投1500多元(能攒这么多至少每月6k起步)才能在快退休时有100万,可见普通人一辈子想攒100万实在太难。

不说了,都是泪,只能出海玩命,或者去吃促销临期食物了。