夜雨聆风

夜雨聆风

AI大战已变成产品大战,三个信号说明了这一点

今日结论:AI的战场变了。

2026年4月2日,三条看似独立的新闻,指向同一个信号:AI正在从「谁的模型更大」变成「谁能真正帮用户把事办成」。视觉编程、AI硬件、金融AI服务——三条落地路线在同一天打通,不是巧合,是趋势的集中爆发。

三条关键信号

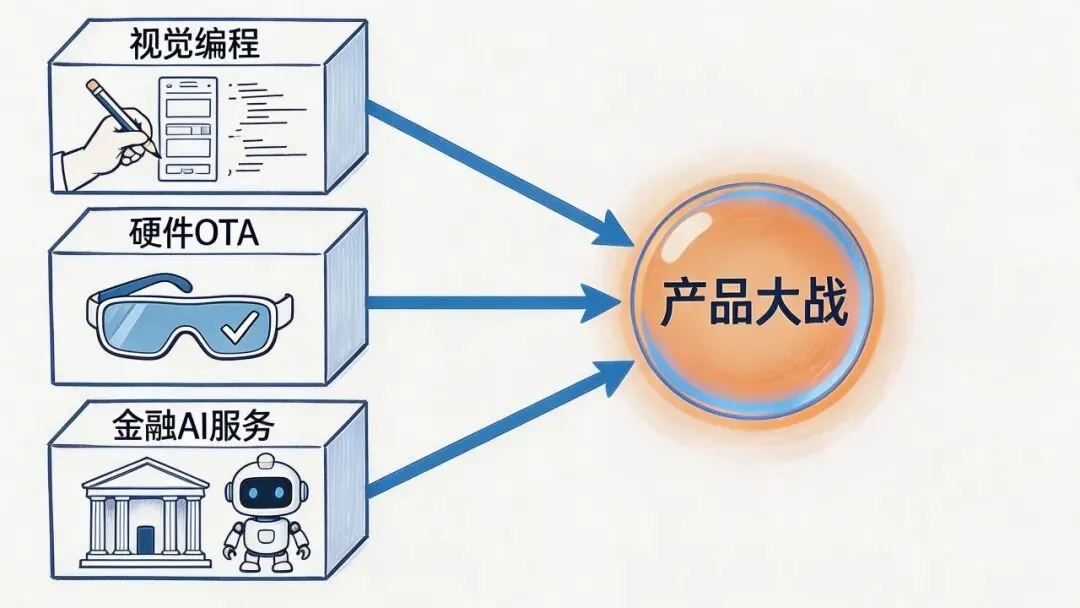

信号一:草图变代码——视觉编程进入实用阶段

智谱AI发布GLM-5V-Turbo,核心能力只有一句话:你画个草图,它给你生成前端代码。(来源:量子位)

这不是演示稿里的demo。这意味着多模态大模型已经跨过了「能看懂图」到「能基于图干活」的门槛。设计师和前端工程师之间的「翻译成本」正在被AI直接消除。

信号二:AI眼镜首次OTA——硬件不再是一次性产品

阿里千问AI眼镜推送了首次OTA更新,重点是提升任务执行能力,官方口号是「把事办成」。(来源:量子位)

这条新闻的重要性不在于OTA本身,而在于它验证了AI硬件的一个关键商业模式:硬件买的是「入场券」,真正的价值靠持续软件迭代释放。这和智能手机的进化路径一致——你买的不是那一刻的iPhone,而是未来三年苹果给你推送的每一次更新。

信号三:银行AI管家——金融服务民主化开始

Gradient Labs(OpenAI生态合作伙伴)宣布为银行提供AI账户管理服务,让每一位普通客户都能获得原本只有高净值客户才有的专属账户经理。(来源:OpenAI Blog)

过去,私人银行服务是门槛服务。现在,AI把这个门槛砍掉了。这不是功能创新,这是服务分发方式的重构。

为什么是现在?

三条信号同时出现,背后有三个成熟条件同时具备:

技术成熟度:多模态理解、端侧推理、Agent任务执行,这三项能力在2025年底到2026年初集中达到可用门槛,不只是可演示。

成本可行性:Google同期发布Veo 3.1 Lite,视频生成API成本直降50%。(来源:Google Blog)AI能力的单位成本在快速下降,让更多应用场景经济上可行。

资本支撑:具身智能公司星海图新一轮融资后估值突破200亿元,行业头部门槛抬升。(来源:量子位)资本的判断很清楚:下一个AI大战不在云端,在现实世界里有手有脚的AI身上。

对你的影响

如果你是工程师:视觉编程工具链将会重塑前端开发流程。GLM-5V-Turbo不是替代你,但会改变你的工作方式——未来的前端工程师,可能更像「AI输出的code的质检员」。

如果你是产品经理:AI功能正在从「加分项」变成「必选项」。用户体验的标准线在提高,没有AI辅助的产品,会越来越显得落后。

如果你是创业者:垂直行业AI应用的窗口期正在打开。银行、设计、硬件——今天的三条新闻覆盖了三个不同的垂直场景。你的行业里,有没有类似的「把AI嵌进去」的机会?

未来1-3个月观察点

以下几个数据值得持续跟踪,用来验证今天的判断是否成立:

① GLM-5V-Turbo视觉编程能否进入主流IDE工具链(VS Code插件、Cursor集成)

② 千问AI眼镜OTA后的用户留存率——如果OTA带来的体验提升无法体现在留存上,AI硬件的迭代模式就还没跑通

③ Gradient Labs的银行客户规模披露——规模才能证明可复制性

④ Google Veo 3.1 Lite降价后,AI视频创作平台的用户增长数据

行动建议

① 试用GLM-5V-Turbo:上传一张UI草图,测试视觉编程的实际可用性。不要只看demo,亲手测才算数。

② 如果你在金融/银行方向创业:Gradient Labs是目前最值得拆解的AI金融服务产品案例,研究它的产品逻辑,比看十篇分析文章有用。

③ 评估你的团队有没有AI硬件场景:不是每个公司都需要AI眼镜,但千问AI眼镜OTA的路径值得参考——你的产品有没有类似「持续迭代释放价值」的设计空间?

④ 视频内容创作者:Veo 3.1 Lite成本降50%,现在是进入AI视频赛道的好时机。等市场完全成熟了再进,就晚了。