夜雨聆风

夜雨聆风

AI算力“卖铲人”南下!天孚通信“A+H”赴港,连续8年双增,40%净利率傲视群雄!

全球光器件第一,1.6T光引擎批量交付英伟达,连续8年业绩双增,A股年内飙涨72%的CPO龙头来了。

当英伟达的GPU在AI时代疯狂出货时,卖“铲子”的同样在闷声发大财。

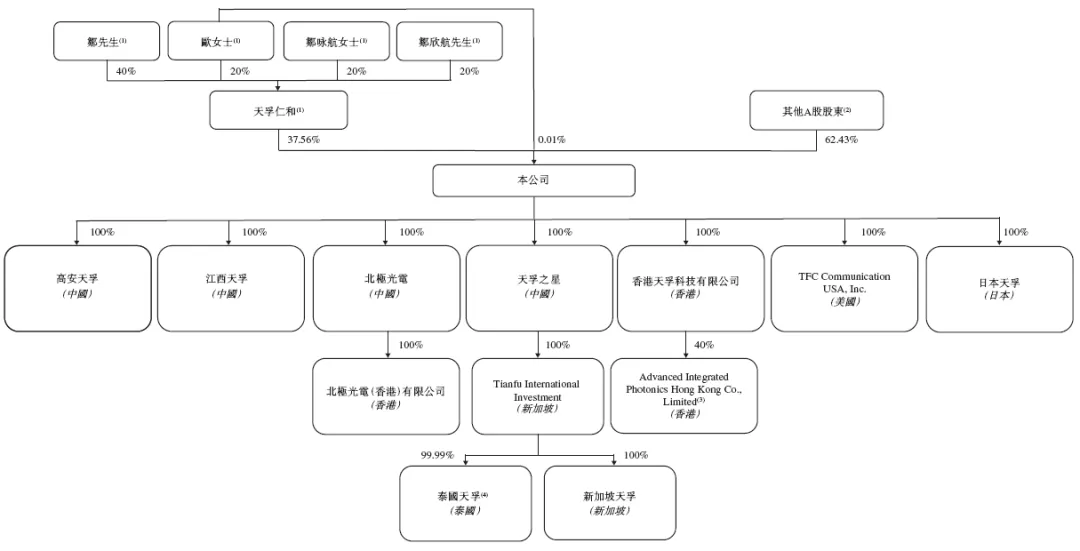

2026年4月10日,苏州天孚光通信股份有限公司(简称“天孚通信”)正式向港交所递交招股书,拟搭建“A+H”双资本平台。高盛、美银证券、中金公司三大顶级投行联席保荐,阵容堪称豪华。

作为A股“易中天”(新易盛、中际旭创、天孚通信)组合的重要一员,这家市值超2700亿元的全球光器件龙头,在A股演绎了近一年股价暴涨约8倍的“神话”。此刻它选择南下,是把港股当作新的起点,还是在高位套现离场?

对于锚定投资者而言,这不仅是AI算力赛道的稀缺筹码,更是一场关于“全球第一+英伟达独家供应商”稀缺性的价值博弈。本文拆解招股书,带领大家一探究竟。

一、 CPO隐形冠军:定义AI算力的“血管”

天孚通信的故事,核心是“光互连”——你可以把它理解为AI数据中心的“血管”。

市场地位:根据弗若斯特沙利文报告,以2025年收入计,天孚通信是全球最大的光器件整体解决方案提供商,市场份额高达11.7%,远超第二名(5.1%)。它不仅是全球首家实现800G及1.6T高速光引擎量产交付的供应商,更是全球头部AI算力基础设施厂商CPO(共封装光学)解决方案的核心合作伙伴。有消息称,它是英伟达CPO光引擎的独家供应商。

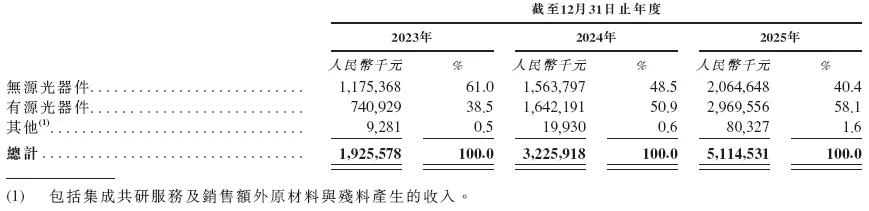

技术硬实力:如果说光模块是算力集群的“心脏”,天孚通信做的就是那个最精密的“心脏瓣膜”。公司以精密陶瓷、工程塑料、复合金属、光学玻璃等底层材料技术为基础,构建了“无源器件+有源器件+集成共研”的完整产品矩阵。最难得的是其垂直整合能力,例如FAU光纤阵列关键零件的自供率高达约99%,这种全产业链把控力构筑了极深的护城河。

对于锚定机构而言,“全球第一+英伟达独家供应商” 的双重标签,奠定了其在AI硬件产业链中难以被替代的地位,这是资本给予其高估值的核心逻辑。

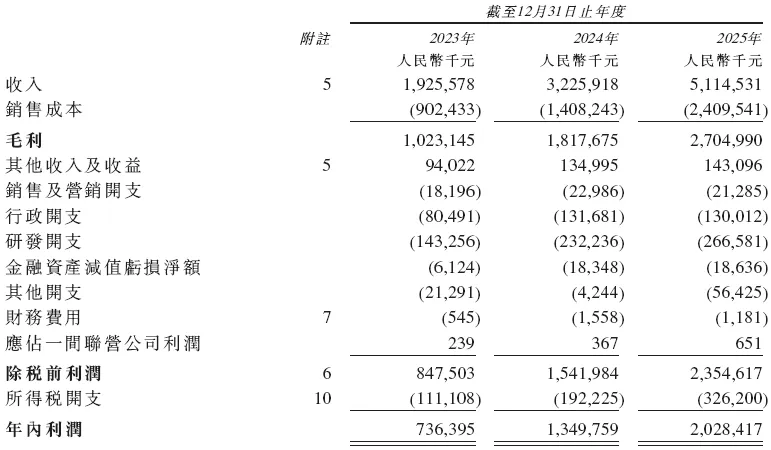

二、 财务“印钞机”:连续8年双增,40%净利率傲视群雄

天孚通信的财务数据,在制造业中堪称“印钞机”级别。

核心财务数据:

|

|

|

|

|

|

|

|---|---|---|---|---|---|

| 营业收入 |

|

|

51.15亿 |

|

|

| 归母净利润 |

|

|

20.28亿 |

|

|

| 扣非净利润 |

|

|

19.76亿 |

|

|

| 毛利率 |

|

|

52.9% |

|

|

| 净利率 |

|

|

39.7% |

|

|

| 经营现金流 |

|

|

18.68亿 |

|

|

| 研发投入 |

|

|

6.42亿

|

|

|

数据来源:招股书、公司财报

有源光器件成增长引擎:2025年有源光器件(主要是高速光引擎)收入达29.98亿元,同比暴增81.11%,收入占比提升至58.1%,已成为绝对的业绩主力。这充分受益于AI数据中心对800G、1.6T光模块的爆发式需求。

2026年Q1依旧炸裂:据东吴证券预测,2026年Q1公司业绩依然维持高增态势,全年预计EPS达4.17元,AI需求驱动逻辑持续兑现。

需关注的点(风险提示):一是客户极度集中。2025年前五大客户收入占比高达90.6%,其中最大单一客户占比63.9%。这意味着一旦主要客户砍单,业绩波动可能会比较大。二是毛利率存在波动。2025年毛利率较2024年下降3.4个百分点,主要因毛利率较低的有源光器件收入占比提升及泰国工厂产能爬坡阶段成本偏高。三是行业竞争与技术迭代。下游光模块厂商(如中际旭创、新易盛)及英伟达等巨头都在推进自研光引擎,未来若无法持续维持技术代差,市场份额或面临被侵蚀的风险。

三、 锚定价值分析:巨头抱团的“国际化卡位战”

天孚通信此次赴港上市,绝不是简单的“圈钱”,而是一次关乎全球化生死存亡的战略卡位。

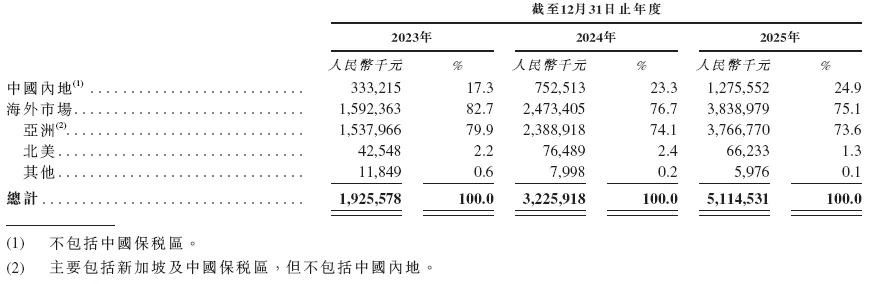

1. 国际化决心:75%收入来自海外目前天孚通信已深度嵌入全球AI产业链,2025年海外收入占比高达75.1%。此次H股上市,一是为了获取海外资金支持泰国工厂的扩产;二是通过国际资本平台吸引全球顶尖技术人才;三是进一步对标国际标准,巩固在北美头部云厂商供应链中的地位。

2. “易中天”齐聚港股,板块效应初显就在天孚通信递表前不久,“易中天”组合中的中际旭创、新易盛也相继传出或已落实赴港上市计划。若三家巨头齐聚港股,将形成“光模块港股板块”效应,有望吸引更多专注于AI算力产业链的国际长线资金配置。对于锚定机构而言,配置天孚通信等同于一键配置中国AI硬件的核心资产。

3. 估值博弈:A股高溢价的“水位差”截至4月下旬,天孚通信A股市值维持在2700亿-2800亿区间,市盈率约80-100倍。参照历史经验,港股发行价通常较A股存在10%-30%的折让。对于锚定机构而言,若最终定价存在深度折让,相当于折价买入处于AI风口的核心资产,安全边际相对充裕。

4. 募资用途:扩产与研发募资将主要用于扩大智能制造体系、新产品及前沿技术研发(如硅光、薄膜铌酸锂)、以及战略投资与并购。这些投向直指公司的核心竞争壁垒,有利于维持其在行业中的领先身位。

四、 网友经验参考

(不构成任何投资建议,投资有风险,入市需谨慎)

-

对于机构/高净值锚定投资者:天孚通信的核心看点在于“全球光器件第一+英伟达独家供应商”的稀缺性。高盛、美银、中金三大行的保荐阵容意味着其锚定认购热度预计较高。建议重点关注国际配售部分的认购倍数以及基石投资者的名单——若引入北美长线基金或中东主权基金,将是强有力的“背书”。当前A股估值虽高,但若H股折让较大,对于寻求AI硬件核心资产的资金而言,具有一定的配置价值。

-

对于散户:打新热度毋庸置疑,但需要注意:一是客户过度集中的风险(单一大客户占64%);二是AH股溢价空间可能导致首日涨幅受限。鉴于其极高的知名度和AI风口,一手中签率预计较低,建议谨慎评估资金使用效率,关注暗盘换手率情况。

关注“得财经”,掌握更多港股锚定信息。在AI算力的黄金时代,提前锁定稀缺筹码。

附:天孚通信港股IPO核心数据全景表

(注:正式招股尚未启动,以下信息基于递表招股书及A股公告整理)

|

|

|

|---|---|

| 招股时间 |

|

| 中签结果公布时间 |

|

| 暗盘时间 |

|

| 上市日期 |

|

| 全球发售量 |

|

| 分配机制 |

|

| 发行价区间 |

|

| 每手买卖单位 |

|

| 入场费 |

|

| 香港公开发售手数 |

|

| 香港公开发售货量金额 |

|

| 新股发行占比 |

|

| 募资总额 |

|

| 总市值 |

|

| 发行市盈率 |

|

| 2025年营业收入 | 51.15亿元

|

| 2025年归母净利润 | 20.28亿元

|

| 2025年毛利率 |

|

| 2025年净利率 |

|

| 海外收入占比 |

|

| 核心产品 |

|

| 市场地位 |

|

| 客户集中度 |

|

| 基石投资人 | 待定

|

| 保荐/联席保荐人 | 高盛、美银证券、中金公司 |

| 绿鞋机制/稳价人 |

|

#天孚通信港股IPO上市 #天孚通信港股暗盘打新 #天孚通信港股锚定基石投资