夜雨聆风

夜雨聆风

读书笔记丨《AI浪潮下的理性航标:对话François Rochon》

“Genius in the stock market is really disguised patience.”

François Rochon from Giverny Capital

1、市场估值与2025回顾

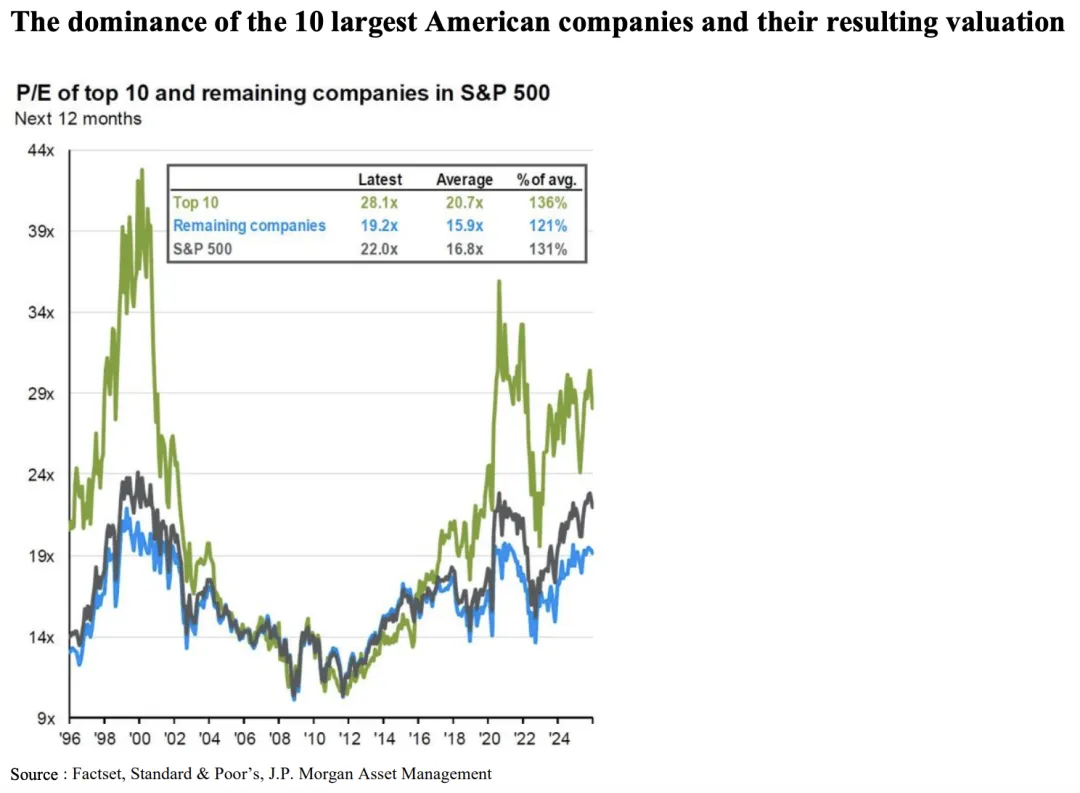

François Rochon:科技巨头驱动的增长并非泡沫,本质上是因为这些公司的增长速度极其惊人。随着它们在标普500指数(S&P 500)中的权重不断增加,它们的表现提升了整个指数的盈利增长。如果剔除这些公司,我猜测其他所有行业的平均增长率可能接近6%。因此,标普500指数在过去十年中14.1%的年化增长是合理的。这归功于10.8%的盈利增长加股息,以及市盈率(P/E Ratio)的提升。这种提升是合理的,因为这些公司的增速远超普通公司,理应享有更高的市盈率。

Clay Finck (主持人):回顾2025年,您学到了什么?无论是投资相关的,还是您觉得有用或有趣的任何事情。

François Rochon:去年是艰难的一年。如你所知,我们第一重仓Constellation Software尽管业绩良好,但股价下跌了26%。这确实让人难受。当然,我们始终关注长期,它在我们的投资组合中已有12年了。到目前为止,它是一笔回报非常丰厚的投资,但去年确实遇到了挑战。

此外,还有两只股票在去年表现不佳,对我们伤害很大:CarMax和Fiserv。我们在秋季卖掉了它们。它们的表现令人失望,尤其是CarMax,它已经在组合里18 年了,多年来它一直是优秀的成长型公司,但过去几年情况变得艰难。最终我们认为,这家公司的商业模式已经不像10年前那么强劲了,于是决定清仓。

这就是去年影响我们业绩的三只主要股票。但我们接受市场、组合以及相对表现的起伏。我们知道投资不是百米冲刺,而是一场马拉松,我们是为了长期而存在的。我已经投资了32年,我打算再投32年。让我们期待最好的日子还在后头。

2、AI革命

Clay Finck:在信的开头,您谈到了人工智能(AI),这是近期许多投资者最关注的话题。过去几个月AI取得了巨大进步,对市场产生了涟漪效应。我想知道您对AI的看法,包括您如何使用它、它带给您的惊喜,或者其他观察?

François Rochon:首先,大语言模型(LLM)的进步速度令人印象深刻。ChatGPT发布大概是三年半前?起初它像是一场革命,我们使用它,觉得很棒。后来Google推出了自己的版本,最新版的Gemini非常强劲。有一段时间我们只用Gemini,部分原因也是因为我们是Alphabet的股东。但最近我经常使用Claude(Anthropic开发),它确实与众不同,它做得非常好,特别是对金融从业者来说,我们可以要求Claude构建Excel模型和图表,效果非常出色。

在短短三年内看到它进化的程度,以及行业领先者的快速更替,确实令人着迷。人们应该记住:这个行业变化极快。虽然它增长迅猛,但很难预测5到10年后的格局。更重要的是,投资者在建模时应该使用什么样的收益和利润预测?Anthropic和OpenAI并非上市公司,但与之相关的很多事物或许都带有某种乐观色彩——在某种程度上,市场对某些估值非常乐观。

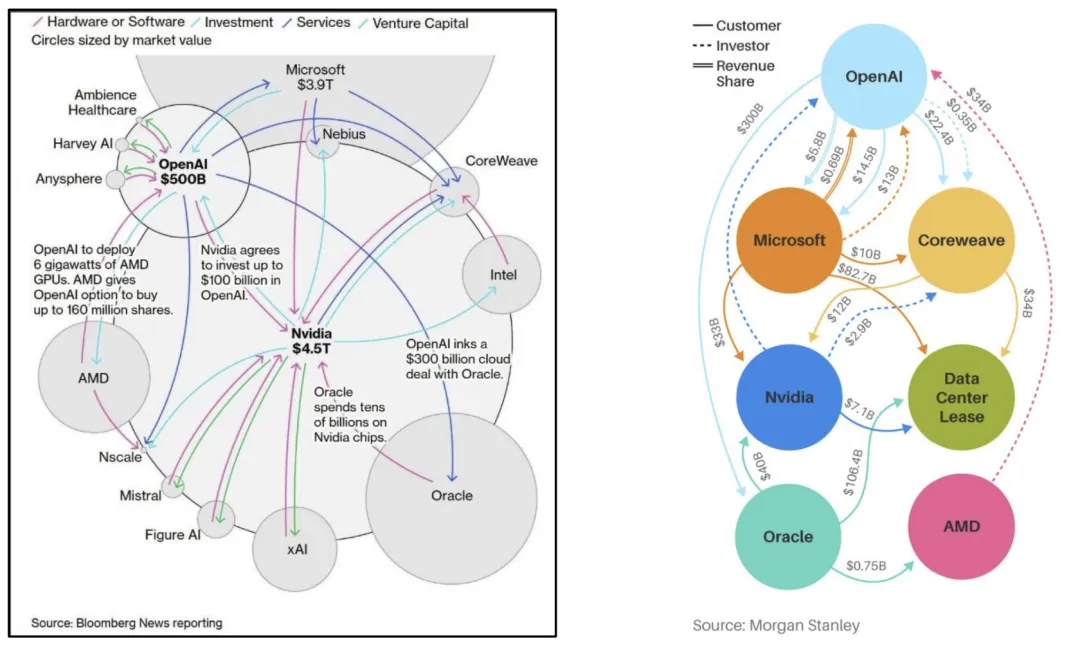

我在致股东信中提到,必须非常谨慎,因为这里存在一个“关联环”:Nvidia(英伟达)投资OpenAI -> OpenAI把云软件合同给Oracle(甲骨文) -> Oracle购买Nvidia芯片来构建系统,这种循环让评估相关公司的真实价值变得非常复杂。但我认为这确实是一件大事。在某些方面,它是一场革命,可能与30年前的互联网一样重要。我们非常认真地对待它。市场担心它会威胁到很多公司,我认为关键在于识别哪些公司会受到重创,而哪些公司只是被市场过度担忧了。

Clay Finck:您提到了2个重点:一是进步的速度(比如2025年底Claude的突破性版本重创了许多软件股);二是领先地位的易主。这些公司想要建立护城河将非常困难。

François Rochon:我在信中举了Google的例子。Google 1998年推出搜索引擎时并不是第一家,当时有Yahoo, Alta Vista, Excite, Lycos等20多个玩家。Google作为后来者改变了一切并赢得了大部分市场。所以早期很难看清谁会领先,哪种技术会胜出。这是技术进步的美妙之处,但也让价值评估变得复杂。

关于Nvidia投资OpenAI这种循环性,在年报中,我用了一些虚构的数字举例。假设英伟达向OpenAI投资了1,000亿美元;OpenAI给了甲骨文一份3,000亿美元的合同;而甲骨文在3年内向英伟达购买了400亿美元的芯片。假设这转化为英伟达每年约70亿美元的利润。那么关键问题来了:该如何为这70亿美元的利润估值?

如果你是英伟达的股东,看着这些数据,再看股市,市场给出了25倍的市盈率,25×70=1,750亿美元,市场简单地将这70亿利润资本化到了未来25年。这70亿美元的经常性有多高?它其实并没有那么强的经常性。因为从理论上讲,英伟达必须定期向OpenAI投入新的资金,OpenAI才能给出新的合同,从而让英伟达卖出更多的芯片。

在这个例子中,我假设的是一份400亿、为期3年的合同,那么其实应该只按3年的时间维度去资本化这70亿利润。当给出一只股票25倍的市盈率时,意味着在某种程度上相信这些利润至少能持续二十年。但在这个例子中情况并非如此。当然,英伟达未来可能会获得新的合同,但他们这种“间接为自己的销售提供融资”的事实,使得为这些利润评估价值、为这些收益设定市盈率变得更加复杂。英伟达并不是所有的收益都属于这种情况。我只是想说,这让对这些公司的估值变得更加困难了。

相比之下,估值微软(Microsoft)就要容易一些。他们销售软件许可,其收益具有很强的可预测性和经常性,因此可以将这些经常性收入和经常性利润在多年维度内进行资本化,这在逻辑上是站得住脚的。

当收益的经常性没那么高时,理应拥有更低的市盈率,以反映其并非经常性收入的事实。但我不是要去质疑那些投资Nvidia(英伟达)的人,因为它一直是一家出众的公司,也是一笔极其精彩的投资。我只是想说,投资者应该意识到这一点。

Clay Finck:作为一名历史研究者,您将当前AI基础设施的投资与90年代末的光纤建设,以及19世纪的铁路热潮进行了类比。当时由于过度投资,成百上千家铁路公司最终以破产告终。

François Rochon:

1)互联网初期的光纤热潮 (1990s)

25年前,数家电信公司投入数百亿美元建设光纤网络,结果却以破产告终,如360 Networks、Worldcom和William Communications。该行业的顶级公司之一Level 3 Communications在2000年的市值曾达到440亿美元;然而到2017年被CenturyLink收购时,其估值仅为340亿美元,17年间价值缩水了23%。

此外,AT&T和Verizon等传统电信巨头在巨额投资上的回报率也极低。当时投资者犯下的错误在于:简单地外推互联网流量的强劲增长,却忽视了一个事实——随着光学技术的进步,光纤容量会呈指数级增长。

2)19世纪的铁路泡沫 (1860s-1870s)

19世纪的铁路工业:这是一个引人入胜的故事,是众多历史著作的主题。

美国内战清晰地证明了铁路的实用性。在随后的1865年至1871年的6年间,全美每年铺设的新铁路里程从1,000英里飙升至7,000英里。到1873年,75%的铁路证券由英国和荷兰投资者持有,他们正极力寻求在欧洲无法获得的高增长。

1873年9月,声名显赫的Jay Cooke&Company在试图为美国第二条横贯大陆的铁路线筹资时破产,引发了多米诺骨牌效应。从1873年到1879年,全美近一半的铁路债券发生违约(相当于今天的1,340亿美元)。

19世纪80年代,铁路行业迎来了又一轮大规模投资潮,然而随之而来的问题是:铁路的建设规模远超当时的运输需求,导致运输价格随后大幅下跌。1893年,另一场危机爆发,崩盘程度甚至更为剧烈:全美新铺设的铁轨里程从1887年的 12,000英里骤降至1893年的不足2,000英里。在那一年,有74家铁路公司宣布破产。到1897年,破产的美国铁路公司数量达到192家,占全国铁路总里程的25%。

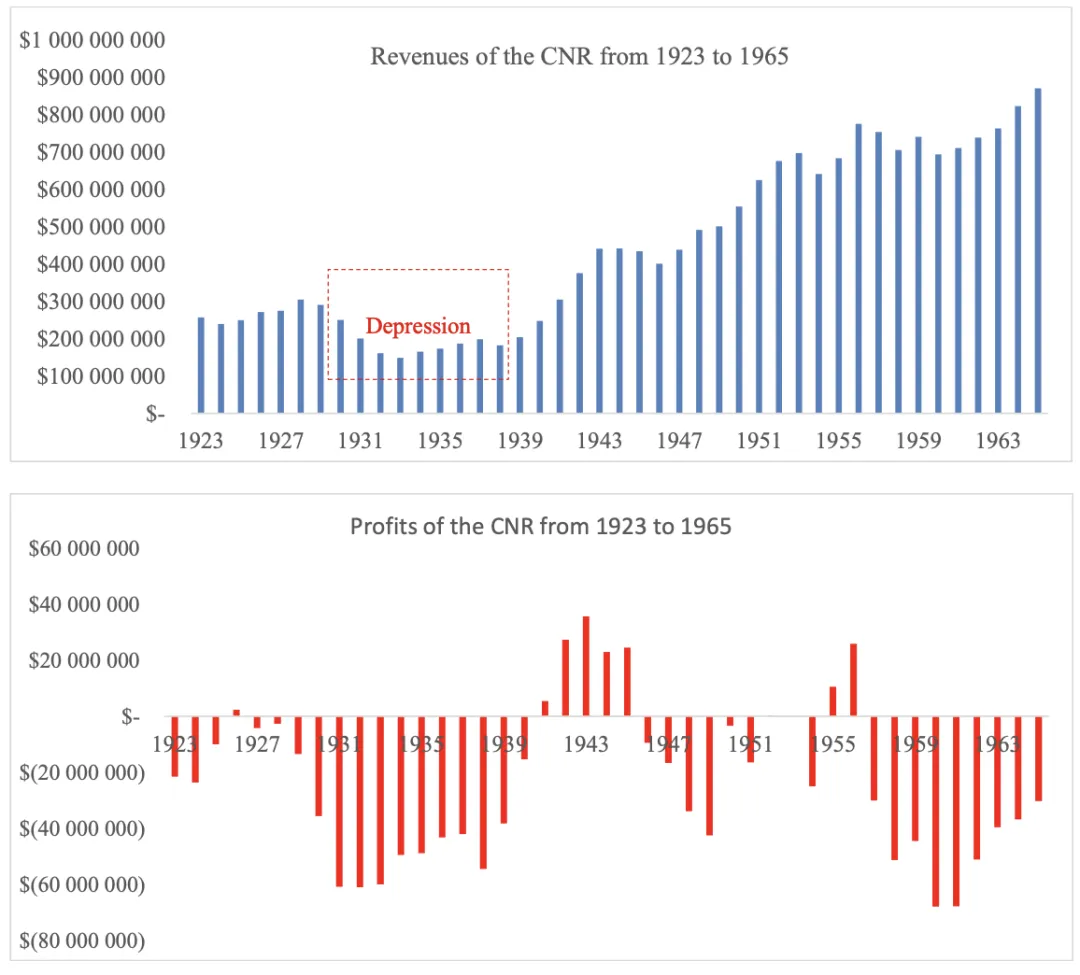

加拿大的铁路史则更加动荡。加拿大历史上曾先后成立了约300家铁路公司,但其中绝大多数从未实现盈利:相对于所产生的收入,其债务利息支出实在太高了。1918年,加拿大政府创建了加拿大国家铁路公司(CN),旨在将所有陷入财务困境的铁路公司收归国有。除了加拿大太平洋铁路(CP)之外,几乎所有其他公司都不得不被国有化,以至于加拿大2/3的铁路线最终由政府接管以维持运行。在当时与CP形成准双头垄断的局面下,CN按理说本应成为一家整体盈利的公司,尤其是在第二次世界大战后经济强劲增长的岁月里。然而,事实并非如此。

在加拿大国家铁路(CN)成立后的前40年里,政府不得不投入近26亿美元用于铁路资产建设,并为此发行了16亿美元的债务(差额由联邦拨款资助)。受累于随之而来的利息支出,CN在1922年至1965年间累计亏损达9.95亿美元,仅在极少数年份实现过盈利。1992年,CN开始了大规模重组,并报告了8.4亿美元的巨额亏损。随后,政府于1995年将其私有化。最终,在魁北克人Paul Tellier的领导下,CN终于成为了一家利润丰厚的公司……而这距离它成立已经过去了80年。

从某种意义上说,今天的火车依然行驶在150年前铺设的轨道路径上。铁轨本身的寿命大约为30到50年。与之类似,今天的互联网流量也依然在使用30年前安装的同一些光纤电缆。对于AI服务器所使用的GPU(约占数据中心投资额的1/3)而言,其竞争性寿命预计仅为3到5年。

显而易见,这些对新技术——如铁路、计算机、光纤、AI基础设施等——的大规模投资,对我们的文明具有变革性意义。它们为大众带来了巨大的福祉,通过人类迈出的巨大步伐推动我们走向更好的生活。对于社会而言,一些投资者愿意承担风险,将大量资本分配给新兴行业,这是一件好事。但对于一名以“在审慎管理风险的同时获得良好回报”为使命的投资者来说,问题在于:历史一再证明,从整体上看,这类投资很少能让早期投资者获利。

往往是那些在周期后期进入的公司,在供需关系建立了一定稳定性、且争夺市场份额的玩家数量减少之后,才最终收割了红利。

Clay Finck:Giverny长期投资了两家目前正参与AI建设的公司——Alphabet和Meta。Alphabet是您在2011年买入的,Meta是2018年买入的。目前Alphabet预计2026 年的资本支出约为1,800亿美元,Meta则预计超过1,000亿美元。考虑到历史的演变过程——新技术的涌现往往在后期才产生真正的赢家,而许多早期玩家的回报往往并不理想。您如何看待这些投资对这两家公司未来的影响?

François Rochon:在Alphabet的案例中,他们拥有充足的资金。虽然1,800亿美元看起来是个天文数字,但他们每年都能产生这么多钱。据估计,他们在2026年的现金流将达到2,000亿美元,所以他们不需要借钱。可能有些其他建设数据中心的公司正在举债,如果事态发展不如预期,那些公司可能会陷入困境。但对于Alphabet和Meta来说,唯一的弊端可能只是这些投资的回报率较低。

作为Alphabet的股东,我可以辩称这些投资与其说是“进攻性”的,不如说是“防御性”的。在我看来,他们投入巨资主要是为了保卫自己的领地。因为当ChatGPT 发布时,它对谷歌搜索业务构成了实质性的威胁,所以这确实令人担忧。他们非常严肃地对待这件事,全力投入AI,Gemini是一个伟大的产品,但初衷是为了应对威胁。

而Meta的情况略有不同,AI投资对他们而言回报极高。2022年Apple更改隐私设置导致Meta收入损失约10%,但通过AI,Meta能够实现更精准的广告投送,从而提高广告售价。因此对他们而言,这不仅仅是保护业务,更是超越了保护。他们能更精准地投放广告,而广告投放越精准,就能以更高的价格卖给广告商,因为这些广告被点击、被使用或转化为广告商收入的概率更高。所以Meta是AI的早期采用者,也可能是从这些投资中获益最多的公司之一。

我们持有这两家公司的核心原因是:产品对用户是免费的。这简直太棒了。全球数十亿人免费使用搜索、Facebook和Instagram。只要用户都在那里且不花钱,他们就没有动力切换到其他产品。这种护城河是极其独特的。

Clay Finck:最后聊聊Constellation Software。它曾是您的头号持仓,但在过去几个月股价回撤超过50%。这源于总裁兼CEO Mark Leonard因健康原因卸任,以及市场对AI颠覆软件行业的恐惧。您的逻辑有变化吗?

François Rochon:我2014年投资它,在随后的11年多里获得了丰厚的回报。从2014到2025年,其盈利年增长率达到了20%,这非常了不起,股价大约涨了12倍。我们投资它是因为Mark Leonard。他是一位天才CEO。虽然他卸任了(目前仍留在董事会),但接班人Mark Miller自1995年起就是他的右臂,我认为没有人比Miller更适合领导公司。

至于AI的威胁,这不仅是Constellation的问题,几乎所有软件服务公司(如 Adobe, Intuit, FactSet)都经历了30%-50%的回撤。市场担心AI会取代这些软件,或者让企业能通过AI自动编写代码。但我相信优秀的商业模式和深厚的客户粘性。虽然AI编程能力很强,但当你作为一家公司购买软件(无论是本地安装还是SaaS服务)时,有几点是AI无法轻易替代的。

首先是责任与可靠性。如果软件运行出了问题,你需要一个能够负责并解决问题的实体。我不确定大语言模型(LLM)能否承担这种责任。

其次,也是最重要的一点:AI工具的价值取决于它拥有的数据。AI只是比你我处理数据的速度更快,但它需要数据作为基础。很多客户数据是私有的,AI无法访问。如果AI无法获取客户过去的私有数据,它就无法简单地取代现有软件。

再者,像Intuit这样处理客户资金(如发放工资、处理款项)的公司,涉及数十亿美金的流动,我不认为人们现在会放心让ChatGPT或Claude去打理这些钱。这不是简单的编程问题,而是软件已经深度嵌入到了企业的业务流程中。

Constellation Software旗下拥有过去30年间收购的1000多家不同的公司,每家公司都在特定的细分(Niche)市场中占据一席之地。Constellation一直优先考虑那些驱动企业核心业务或关键环节的软件——在这些领域,数据的无缝衔接至关重要,且业务流程和用户界面在客户的日常运营中占据主导地位。这些软件通常与客户的业务深度集成,而其产生的成本通常微不足道。

即使AI能替代一部分功能,但对于一个年收入300万美元的小企业来说,每年支付5,000到10,000美元的软件费,他们真的愿意为了省这点钱而冒风险去自己用AI编程、推倒重来吗?

到目前为止,管理层尚未看到AI对其业务运营产生任何负面影响,但他们保持着高度警惕。Miller希望Constellation的各个实体在必要时能够完成自我革新,以避免沦为AI的牺牲品。他已要求所有多元化的业务单元尝试利用AI为客户解决新问题,并借此创造新的收入流。甚至,AI对Constellation来说可能是一个间接的机遇:公司主要通过收购来实现增长,显而易见,潜在收购目标的估值成本刚刚经历了大幅下降。更低的收购价格意味着更高的资本回报率。

现在的市场情况是,华尔街过去愿意为软件行业的优质增长股支付30到35倍的市盈率。但在新环境下,大家只愿意给18倍。这本质上是对估值的重新评估,因为高市盈率透支了未来太多的增长。但Constellation是一家年增速20%的公司,现在市盈率只有18倍。这不仅低于其历史水平,而且相比那些增速仅4-5%但同样交易在18倍的公司,它显然被低估了。如果我们对业务完整性的判断没错,那现在的股价就是便宜的。

3、寻找“利他主义”的领导者

Clay Finck:您在信中提到Mark Leonard是您最欣赏的CEO。考虑到他的卸任,您能多聊聊他在沟通和管理上的独特之处吗?

François Rochon:我见过他几次,他非常睿智、友善,而且总是先人后己。这在野心勃勃的企业领袖中并不常见。他留着像摇滚乐队(ZZ Top)那样的长胡子,但更像是一位艺术家,非常体贴且感性。

他最令人震撼的一点是:他把自己的薪水降到了零,没有奖金,没有期权。这种事在商业世界里极罕见。上一次我见到类似的人还是很多年前Fastenal的Robert Kierlin。Leonard为了不稀释股东,甚至曾把自己名下的股票分给年轻经理,而不是发行新股。这种慷慨和长期思维是非常罕见的特质。

4、投资的真谛:衡量“所有者收益”

Clay Finck:当市场情绪悲观、股价回撤时,很多基金经理为了安抚客户或防止短期表现落后而卖出,您是如何处理这种压力的?

François Rochon:我做投资32年了,经历过无数起伏。最难熬的是2006-2007 年,当时能源股暴涨,我因为没碰石油而表现落后,有些合伙人甚至要求我买入任何带“商品”字样的东西。

但我告诉他们:“如果我不为自己买,我也不会为你们买。” 我从第一天起就秉持和合伙人“同舟共济”的原则,我的投资组合和你们的一模一样。为了抵御市场的噪音,我效仿巴菲特,专注于衡量“所有者收益”。

我会把投资组合看作一家私人持有的公司。我不让市场告诉我的公司值多少钱,而是看公司的实际业绩。比如:

-

去年我的投资组合赚了100万美元。

-

今年赚了115万美元。

-

那么收益增长了15%,这家公司的价值就应该提升约15%。

我在年报中列出的表格显示,过去30年里,我们持有的公司收益的增长与投资组合的表现之间存在着极强的正相关性。拉长时间线来看,市场终将回归基本面。

5、坦诚错误:为何卖掉CarMax与Fiserv?

Clay Finck:您在信中也像巴菲特一样强调了自己的错误。CarMax和Fiserv在2025年股价都腰斩了,您最终决定清仓。请带我们复盘一下,您是如何判定投资逻辑已经破裂的?

François Rochon:关于CarMax,理由有很多。我持有它很多年了,2016或2017年Carvana出现时,我起初怀疑“只在网上卖车且不让试驾”的模式能否持久。虽然Carvana在2022年股价跌了98%险些破产,但他们最终挺过来并盈利了,证明了线上模式的可行性。CarMax虽然跟进并实施了“全渠道策略”,但这增加了运营成本和人力需求,导致利润率下滑。同时,像AutoNation这样的新车零售商也开始发力二手车,他们不介意二手车利润低,因为他们50%的利润来自后续服务,而CarMax缺乏服务业务。面对Carvana和传统零售商的双重夹击,CarMax 的护城河已经不像10年前那么深了。我判定这种利润率的下滑是永久性的,而非周期性的,所以决定退出。

关于Fiserv,情况有所不同。当原CEO离职转投政界时,我本应立即卖出股票。如果当时这样做,我们大约能以成本价套现,从而限制损失。虽然离职是他的自由,但他曾是扭转业务的关键人物。随后公司业绩开始令人失望。

我对信用卡交易生态系统非常熟悉,该系统包括发行方(银行)、交易处理商(如Fiserv)以及支付网络(如Visa、Mastercard)。自2010年以来,我们一直持有Visa的股票,我深知它是该生态系统中商业模式最强、尤其是经济护城河最宽的公司。我们当时之所以在持有Visa的基础上又投资了Fiserv,主要是因为后者的股票更便宜(市盈率约为15倍,而Visa为25倍)。这是一个错误。我本应简单地将那部分资金分配给Visa。这样我们不仅能获得更好的回报,还能避免许多不必要的头痛。

Fiserv还有一个问题是债务——我的底线是“净债务不超过净利润的5倍”。当时他们就在这个红线上,如果盈利继续下滑,债务压力会让我非常不安。作为一名追求安全边际的审慎投资者,虽然它现在只有7-8倍市盈率,非常便宜,但清仓是更稳妥的选择。

6、标普500指数的“均值回归”压力

Clay Finck:过去十年(2015-2025),标普500指数回报率高达14.8%,远超历史平均水平。很多表现源于估值扩张(从18倍涨到25倍)。您对未来十年指数的表现怎么看?

François Rochon:过去十年确实是非凡的。标普500的盈利增长约9%,加上1.8%的股息。而历史长期的盈利增长通常只有6.7%(对应3%的实际GDP增长 + 3%的通胀)。 这种超额增长是由亚马逊、英伟达、谷歌、Meta和微软这五家巨头驱动的。即便它们规模巨大,依然保持了惊人的增速。这并非泡沫,因为盈利确实跟上了。但问题是:这种增长可持续吗?当这些公司的年收入达到三四千亿美元时,规模就会变成“锚”,阻碍它们继续保持15%的增速。根据高斯曲线(钟形曲线)的规律,事物总会回归常态。虽然这些公司依然卓越且管理良好,但我对标普500未来5到10年的预期较低。

7、被低估的机会:Kinsale Capital与Brown&Brown

Clay Finck:尽管指数处于高位,但似乎很多优秀公司(如保险行业的Kinsale Capital和Brown&Brown)因为AI担忧或行业周期而被错杀。您怎么看?

François Rochon:没错。我追踪的数百家公司中,至少有20家目前非常具有吸引力。很多公司在过去半年里其实处于“熊市”,股价跌了30%-40%。如果你现在从零开始构建组合,完全可以买到一群平均市盈率低于20倍的优质公司。 比如保险业,由于进入“软态市场”,估值回落。但Brown&Brown是伟大的长期企业,16倍市盈率显然比25倍更具吸引力。

Clay Finck:Kinsale Capital的CEO曾将其比作早期的Progressive(前进保险),您在1999年就买入过Progressive,您觉得两者有相似之处吗?

François Rochon:虽然业务领域不同,但核心特质很像:

-

技术驱动:Progressive很早就利用远程通信技术衡量驾驶风险;而Kinsale则高度依赖其自研的、集成度极高的软件系统。

-

效率优势:这种技术整合让Kinsale的承保赔付率(Underwriting Ratio)极佳,利润率和净资产收益率远高于同行。因为他们的成本结构更低,所以能承销更多的保单。

8、逆向投资LVMH:品牌是“富贵的象征”,更是“品质的基石”

Clay Finck:您在2025年新买了LVMH,虽然追踪它20年了,但入场后表现一般。为什么现在是买入时机?

François Rochon:坦白说,我的择时并不完美,去年买入后确实还在亏损。事情总是这样。我尝试去评估它的盈利能力,以及公司在5年后会拥有什么样的收益。在大流行期间或结束后,路易威登产品的需求曾异常强劲,几乎所有的奢侈品需求都非常旺盛。但过去2年变得艰难了许多。

奢侈品市场的本质就是会有起有落。通常这与经济周期挂钩,但有时也不尽然。我认为2021、2022和2023这几年表现得非常、非常强劲,但在某个时点,消费者在购买力上需要稍微喘息一下。虽然很难预测,但我认为目前的增速放缓在很大程度上只是回归正常。可能2021到2022那几年的表现相对于历史常态来说过于强劲了。

此外,通货膨胀使得这些产品变得相当昂贵,对普通消费者来说,这是一个更艰难的时期。但关键因素在于:品牌是否依然强大?只要Louis Vuitton这个名字依然能让消费者产生共鸣——它是消费者想拥有的东西,是品质与财富的象征,它的核心逻辑就没变。

LVMH拥有许多伟大的品牌,不仅是路易威登,还有迪奥(Dior),以及蒂芙尼(Tiffany)。蒂芙尼的珠宝是一门极其出色的生意,在它还没退市(被收购)之前我就一直关注它。丝芙兰(Sephora)也是一门绝佳的生意,人们在谈论LVMH 时往往不太讨论丝芙兰,它大概只占营收的10%左右,但它增长得很快,是一个非常、非常强大的零售商。我们也一直在关注Ulta Beauty,那是一家管理得非常出色的公司,但由于在美国面临来自丝芙兰更激烈的竞争,Ulta的利润率受到了一些压力。

目前唯一让我不那么热衷的是与烈酒(Spirits)相关的业务,年轻人喝得更少了,而且我认为这种趋势不会改变。我个人并不太理解为什么,因为我喜欢好酒,但年轻一代确实比前几代人喝得少。因此,我认为这部分业务面临的是结构性问题,而非周期性问题。但其余业务我认为更多是周期性的。

我相信盈利终究会反弹,从目前水平来看,未来5年盈利可能会增长60%到70%。假设年增长率为10%到11%,再加上2%的股息收益率。两者相加,我认为我们应该能够实现寻找年化13%回报(含股息)的目标。

还有一点,去年法国临时上调了税率(我不确定这会持续多久),这对业绩也没有帮助。对于利润超过10亿欧元的公司,税率从28%上调到了33%,这影响了每股收益。如果税率回落到28%,对LVMH的股东将大有裨益。

Clay Finck:LVMH约20%的收入来自中国,考虑到政策对“炫富”的打击,您担心吗?

François Rochon:

我是个乐观主义者。展望未来,中国人的财富和人均GDP将继续增长且增速长期高于发达国家,他们的起点低。我认为在未来的某个时刻——我不确定在我有生之年能否实现——它会成为一个真正的资本主义社会,因为我认为资本主义终将获胜。虽然政府有时会抑制高调消费,但这只是暂时的。长期来看,人们变富后对奢侈品(不管是LVMH、爱马仕还是普拉达)的需求是自然而然的。LVMH布局的是未来十年,而非未来一两年。

9、投资成功的三大基石:理性、谦逊、耐心

Clay Finck:您提到成功需要理性、谦逊和耐心。为什么大家在行为金融学上总做不到?

François Rochon:首先是理性。我一直认为,要在商业世界取得成功,你必须能够客观地看待现实的本来面目。但这太难了,因为人类天生就容易相信那些对自己有利的事情。这纯粹是人性。你会倾向于希望好事发生在你身上,以至于在某个时刻,你会难以分辨“你想要的”和“现实存在的”之间的区别。所以这很难,但你必须不断尝试用一双“新鲜的眼睛”去看待事物,尽可能保持客观。这需要练习,因为它并不符合直觉。

从很早开始,沃伦·巴菲特(Warren Buffett)和查理·芒格(Charlie Munger)就给了我很大帮助。你可以阅读查理和沃伦所有的著作,你会从中获得非常充分的论据,教你如何在日常生活和投资中使用理性。股市是一个充斥着各种情绪、希望与恐惧的地方,当你尝试抛开情绪,仅仅专注于事实并保持理性和客观时,这会带给你巨大的优势,因为大多数投资者都无法做到这一点。所以这是一个非常重要的品质。

第二个品质是谦逊。这与理性有点相似。但如果你在股市投资了多年,我无法想象你怎么能不谦逊。因为你会犯各种错误,你会错过本该买入的股票,你也会遇到一些曾寄予厚望但最终让你大失所望的股票。

谦逊是提升自我所必需的品质。如果你想成为一名更好的投资者,而你正处于追求财富和高回报的崇高征途中,你就有动力去改进。谦逊是关键,因为如果你认为自己无所不知、觉得自己已经非常出色,你就无法进步。你必须每天都渴望成为更好的投资者。

如果你真的想学习并每天进步,你就必须足够谦逊地承认:“我每天都有可以学习的东西。”我记得多年前,查理在股东大会上说过一段话,我不确定是否每个人都理解了那句话的重要性。他说,沃伦最伟大的品质在于他的谦逊,以及他总是渴望学到更多。这评价的是史上最伟大的投资者,一个已经坐拥数百亿财富的人。而查理却说,他在投资60年后依然在进步,因为他依然保持谦逊。这句话深深印在了我的脑海里,我想,始终保持谦逊并不断追求进步,这实在是太重要了。

最后是耐心,耐心是通过经验习得的。有时候,一笔投资需要很多年才能获得回报。我在致股东信中举了Five Below的例子。我们在2020年3月,也就是大流行开始时买入了这只股票。当时买入价大概是71美元,随后股价暴跌了50%。到了五年后的2025年4月,股价只有55美元。也就是说,持有了整整五年,我们还亏损了20%。对于这么长的一段时间来说,这是一笔沉重的损失。但我们决定必须保持耐心。随后情况确实好转了,到了今天(几乎6年后),股价涨到了220美元。这意味着在6年时间里,我们赚了大概三倍,但在前5年结束时,这笔投资依然是亏损的。

我认为在股市中保持耐心的最好方法,就是专注于公司正在发生的事情。我当时认为投资Five Below的核心逻辑在5年后依然成立:他们一直在开新店,店面非常受欢迎。虽然利润率有些压力,但我认为这些问题是可以被解决和改善的;当时还有对关税会压低毛利率的恐惧,但最终情况并没那么糟糕。

所以基本面是没问题的。我们决定对这笔投资保持耐心。还有很多其他需要耐心才能获得回报的例子。我不记得在哪里读到的了,但那句话说:“股市中的天才,其实就是耐心的伪装。” 我认为最伟大的品质就是耐心。

我还记得许多陈年往事。我看过路易斯·鲁凯泽(Louis Rukeyser)在《华尔街周刊》采访菲利普·卡雷特(Philip Carret)的节目,那大概是在1995年,我刚开始投资时,每周五晚上都会虔诚地收看 PBS 电台的股市节目。当时鲁凯泽问已经98岁的卡雷特:“凭借您75年的投资经验,您学到的最大教训是什么?”卡雷特想了想说:“耐心。”

即使过了这么多年,我依然认为那是投资中最伟大的品质。你必须谦逊,你必须理性,但你也需要耐心,才能让你投入的所有工作、分析和理性思考最终开花结果。如果你没有耐心,你将无法获得回报。

Source:

-

Navigating an AI-Driven Market w/ François Rochon by The Investor’s Podcast

-

2025 letter by Giverny Capital