夜雨聆风

夜雨聆风

AI漫剧行业深度报告:技术驱动下的内容工业化重构与投资映射

结论与观点

AI漫剧已经从“主题催化”进入“产业验证”阶段,2026年核心矛盾不再是赛道是否成立,而是行业利润将向哪一层集中。

2025年AI漫剧市场规模约168亿元,2026年主流测算大致落在220亿-243.6亿元,部分更激进口径上看至240亿-300亿元甚至更高;同时,2026Q1 AI剧/漫剧总播放量已近1300亿,其中AI仿真人剧播放量达750亿,说明需求端和供给端都已跨过“冷启动”阶段。

但同样需要强调,行业当前并未进入“普遍高盈利”状态,而是进入高增长、低爆款率、强分化的新周期:截至2026年2月在播作品数量已超过12万部,2026Q1上线漫剧数约10.1万部,3月上新4.7万部新剧中仅0.11%播放量破亿,99.28%月播放增量不足3000万。

因此,投资上不能简单把AI漫剧视作“内容数量膨胀”的线性外推行业,而应视作一个“IP储备+AI工具+平台分发+工业化产能”共同决定胜率的复合赛道。

一、行业定义与研究框架:AI漫剧为何成为2026年最强内容赛道之一

AI漫剧本质上是以网文、漫画或原创剧本为底稿,借助AIGC完成剧本拆解、分镜、角色定型、图像/视频生成、配音与后期合成的轻量级动态内容形态,介于漫画、动态漫、真人短剧之间,具有低成本、高频更新、强情绪密度、适配竖屏分发的特征。相比传统漫画,它增加了动态演绎、配音和节奏控制;相比真人短剧,它弱化了演员、场景、拍摄、服化道等高成本环节,因此天然更容易实现工业化量产。

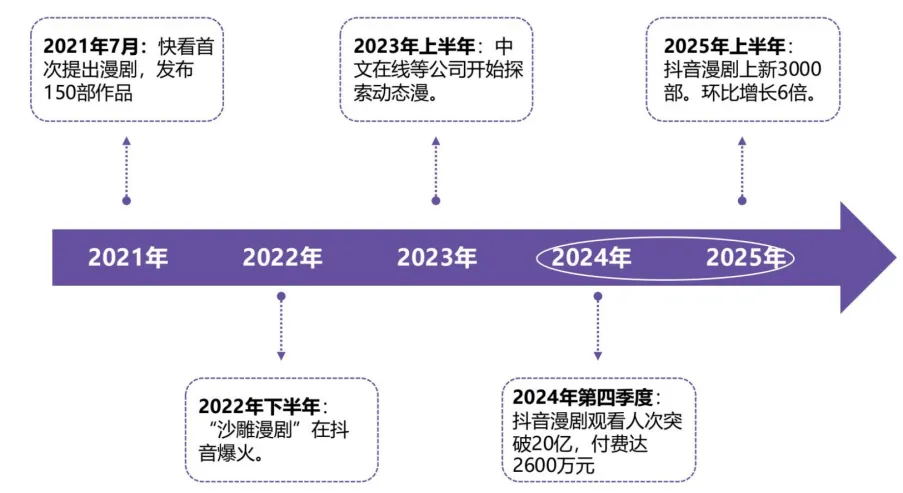

这一内容形态并非2026年才出现,而是经历了较长的孵化周期。现有资料显示,2021年快看首次提出漫剧概念并发布150部作品,2022年下半年“沙雕漫剧”在抖音爆火,2023年上半年中文在线等公司开始探索动态漫方向,2024年Q4抖音平台漫剧观看人次突破20亿、付费规模达到2600万元,2025年上半年抖音平台漫剧上新数量达到3000部、环比增长6倍。这条时间线说明,AI漫剧并不是“凭空出现的新概念”,而是一个由短视频平台、网文IP、AIGC工具和短剧变现机制共同催熟的内容新品类。

图1:AI漫剧行业发展历程

2024年以前行业主要解决“有没有供给”的问题,2025年解决“能不能规模化”,而2026年已经转向“如何精品化、如何分层盈利、如何全球化”。这也是为什么当前研究AI漫剧,不能只看播放量和市场规模,而必须同时看产业链利润分配、平台政策、IP价值重估、工具迭代速度和监管边界。

二、行业规模与增长:2025年完成从0到1,2026年进入从1到N

2.1 市场规模:主流测算已形成“168亿起步、2026高增”的共识

从不同来源交叉看,行业规模口径虽有差异,但方向高度一致。2025年AI漫剧市场规模突破168亿元,这是当前被多方重复引用且一致性最高的基准口径。对2026年的预测则出现区间差异:

表1:AI漫剧行业规模的主要测算口径

|

口径来源 |

2025年市场规模 |

2026年市场规模/预测 |

备注 |

|

艺恩数据/行业趋势报告 |

168亿元 |

未直接给全年值,但Q1商业化明显加速 |

较稳健、传播最广 |

|

DataEye相关测算 |

168亿元 |

243.6亿元 |

当前最常见的“基准预测” |

|

巨量引擎/券商引用 |

— |

220亿元 |

偏平台口径 |

|

多篇行业稿/媒体估算 |

150-200亿元或200亿元+ |

240-300亿元 |

更宽泛区间 |

|

更激进口径 |

150-160亿元 |

400亿元以上 |

高波动、高弹性估计 |

这些数据说明两件事。第一,2025年168亿元已经接近全行业共识锚点;第二,2026年的分歧主要来自统计范围差异——是否纳入AI仿真人剧、是否以投流日耗反推、是否包含海外等。因此,在投资研究里,更合理的做法不是机械选择单一数字,而是把220亿-243.6亿元视为稳健中枢,把240亿-300亿元视为乐观情景,把400亿元视为高景气超预期情景。

图2:2025年度AI漫剧市场规模为168亿元

图2强化了2025年168亿元这一行业锚点。对投资而言,真正重要的不是绝对值本身,而是这个赛道在极短时间内已经成长为百亿级内容市场,并且其上游IP、制作、平台、工具各环节都已形成可交易、可定价、可投资的产业链条。

2.2 供需同步爆发:行业不是“供给空转”,而是平台与用户共同拉动

2025年下半年以来,AI漫剧的增长不是单边供给推动,而是明显的供需共振。需求侧,2025年抖音端累计播放量达到757.7亿,下半年播放量复合增长率达到24%,12月单月播放量突破200亿。用户侧,2025年漫剧用户规模约1.2亿,2026年有望增长至2.8亿。

供给侧的扩张同样非常迅猛。2025年全网上架AI漫剧(含动态漫/仿真人漫剧)超6万部;2026年1月上线漫剧数14634部;截至2026Q1,抖音端原生在播AI剧/漫剧约18万部,3月单月新增约5万部。这意味着行业已经从“月度几百、几千部”迅速进入“单月数万部”的工业化供给时代。

表2:AI漫剧行业供需关键指标

|

指标 |

2025年/2025H2 |

2026Q1/2026年最新口径 |

投资含义 |

|

市场规模 |

168亿元 |

220-243.6亿元主流预测 |

百亿级赛道已成立 |

|

抖音累计播放量 |

757.7亿 |

Q1 AI剧/漫剧总播放量近1300亿 |

需求爆发超预期 |

|

用户规模 |

约1.2亿 |

2.8亿预测 |

用户破圈明显 |

|

全网上架作品数 |

超6万部 |

Q1上线漫剧数约10.1万部 |

供给极度充沛 |

|

2026年1月上线数 |

— |

14634部 |

单月已接近“爆产能” |

|

字节端日耗峰值 |

3000万 |

3-4月升至7000-8000万 |

商业化加速 |

|

商业投放金额 |

25Q4低基数 |

26Q1 355.8万,同比/环比高增359% |

广告主开始跟进 |

这张表最关键的结论是:AI漫剧已经不是供给找需求,而是需求与供给互相强化。如果只有作品数增长、播放量不增长,那么行业可能只是“内卷产能”;但当前播放量、投放金额、用户数和平台政策都在同步提升,说明它确实正在成为新的内容消费入口。

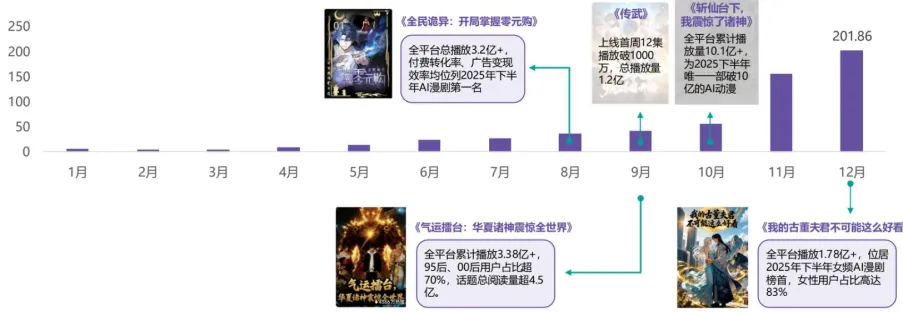

图3:2025年AI漫剧每月播放增量

图3显示,2025年AI漫剧的真正加速发生在下半年,尤其是8月之后。12月月播放增量达到201.86亿,行业明显呈现“前低后高、加速放量”的典型新赛道曲线。这也解释了为什么2026Q1的数据会突然进入“爆发”状态——它并非突变,而是2025H2趋势的延续和放大。

三、为什么AI漫剧能爆发:技术并非唯一变量,但技术是第一推动力

3.1 降本增效是产业爆发的原点

AI漫剧最核心的商业基础,是制作成本和制作周期的断崖式下降。多来源交叉显示,AI已显著改变内容生产函数:

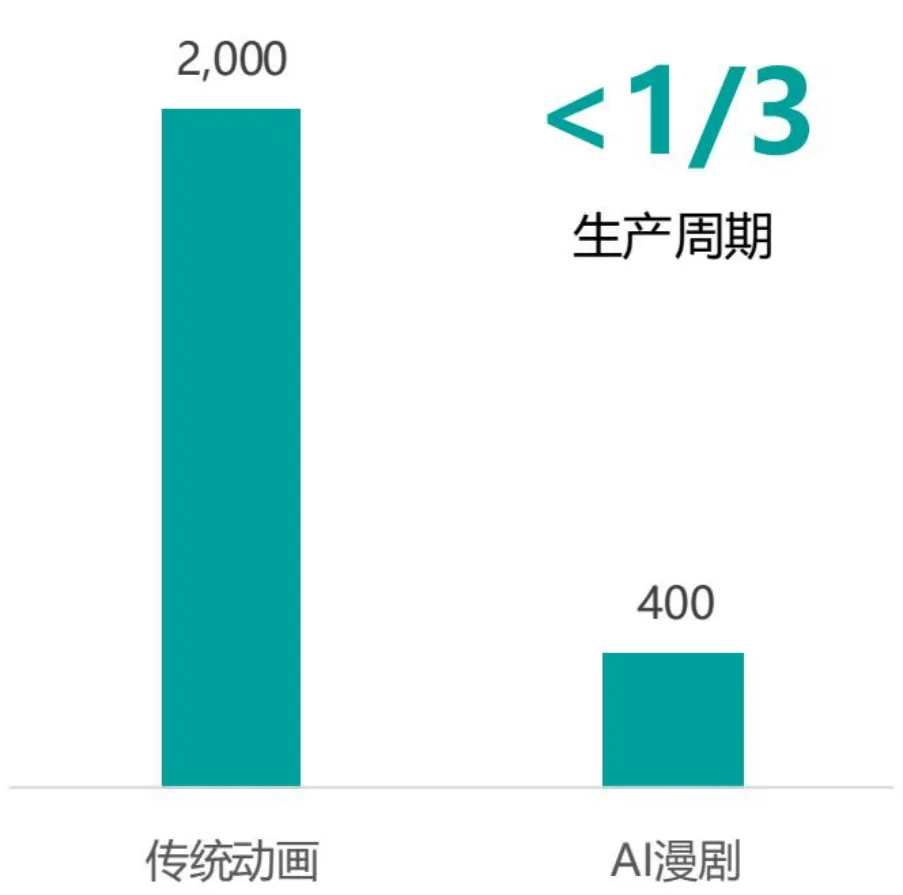

·传统动态漫单分钟成本约2000-5000元,制作周期3-5个月;工业化AI漫剧单分钟成本降至800-1000元以下,全剧100分钟制作周期缩短至7-14天。

·另有口径显示,AI漫剧制作成本从2000元/分钟降至400元/分钟,生产周期不到传统动画的三分之一。

·更广泛的行业描述则认为,AI使制作成本下降70%-90%,制作周期压缩80%-90%。

表3:AI漫剧生产效率变化

|

指标 |

传统动态漫/传统动画 |

早期AI漫剧 |

工业化AI漫剧/2026Q1 |

变化幅度 |

|

单分钟成本 |

2000-5000元 |

1000-2500元 |

400-1000元 |

降低约70%-90% |

|

全剧100分钟总投入 |

20万-50万元 |

10万-25万元 |

8万-12万元 |

显著下行 |

|

制作周期 |

3-5个月 |

30-45天 |

7-14天 |

提效明显 |

|

团队人数 |

15-30人 |

5-8人 |

1-3人 |

人力大幅压缩 |

图4:AI漫剧制作成本对比

图4的意义不只是“便宜了”,而是内容试错成本被改写了。过去一部动画内容如果要花数十万元、数月时间才能上线,内容供给必然受限;现在在更低成本下,制作方可以采取“多剧并发、快速测款、优胜劣汰”的模式,这使AI漫剧本质上更接近互联网内容生意,而不是传统动画生意。

3.2 多模态模型提升的是“可用率”,不是简单的“生成率”

行业真正拐点,并不是AI能生成图片,而是AI视频和多模态能力开始提升内容一致性、动态表现和可控性。相关资料反复提及,Seedance 2.0、Vidu Q3、可灵等模型推动了人物一致性、大动态动作、高完成度运镜、音画匹配等能力进步。这意味着漫剧创作从此前的“抽卡式生产”逐步转向“工业化生产”。

但需要强调,AI并没有完全替代创作。电话会纪要指出,剧本创作仍是AI参与度较低、人工投入较高的环节,AI在故事逻辑连续性、情节闭环方面仍有不足。这决定了行业的核心竞争不会仅仅落在模型调用上,而会逐步转向谁拥有更强的剧本改编能力、编导经验、提示词工程、角色审美和工业流程管理能力。

四、平台与商业模式:从“有流量”走向“有ROI”的关键一年

4.1 平台是行业第一定价者,当前字节系仍占主导

从平台格局看,AI漫剧当前仍处于明显的头部平台主导期。多份资料都指出,字节系是当前最大参与方,占终端平台份额约60%,红果与抖音形成“流量入口+内容消耗+IP授权”的协同闭环。平台之间的竞争方式主要体现在三方面:独立入口建设、激励政策、IP/工具支持。

图5:平台方在AI短剧/漫剧领域的核心布局策略

图5对应的变化非常关键:平台竞争已经从单纯分发,演进为“给入口、给钱、给IP、给工具”的全生态扶持。抖音、红果、快手、腾讯、B站、爱奇艺等都在强化自己的漫剧供给体系。

表4:主要平台对AI漫剧的支持方式

|

平台 |

流量/入口 |

资金激励 |

IP/工具支持 |

关键特征 |

|

抖音 |

短视频原生分发 |

2026年1月保底激励提升至90万-360万元 |

开放6万+番茄IP,提供即梦AI |

当前最强流量场 |

|

红果 |

独立免费漫剧App |

2026内容预算增加40%+ |

番茄IP、果燃计划 |

免费+分账闭环 |

|

快手 |

原生分账与独立扶持 |

最高50万现金+1000万灵感值+1亿流量 |

可灵AI工具 |

IAAP/IAA多元变现 |

|

腾讯视频/火龙漫剧 |

独立漫剧App |

内容分成最高95%,小程序可达110%-160% |

腾讯智影等工具 |

长视频体系加码 |

|

爱奇艺 |

平台合作计划 |

分成比例最高可达100% |

与IP方合作 |

重视精品团队 |

|

B站 |

AI漫剧场专区 |

千万级流量扶持 |

联合头部网文平台打通版权链路 |

二次元生态协同 |

平台的这种激励并不只是“补贴大战”,本质上是在抢占三个核心资源:优质IP、优质制作团队、优质用户时长。由于AI漫剧天然适合碎片化观看和高频更新,它对用户时长的竞争力实际是强于传统漫画、部分长视频内容的。

4.2 商业化已经不只是“付费漫剧”,而是进入广告/分账/IP多元化

AI漫剧早期给市场最大的担忧是:低成本可以做到,但能否变现?目前看,这个问题已经初步被验证。产业链资料显示,漫剧厂商主要成本是内容成本和投流成本,收入则来自平台的用户付费或广告分成;若将投流和分成视作同一循环,则其核心盈利条件是:

投流利润=分成收入 – 投流成本 > 内容成本

这意味着,AI漫剧不是一个只靠爆款订阅的业务,而更像一个流量投放可计算、内容ROI可优化的内容工业生意。资料也明确指出,当前IAA仍是主流变现模式,短期红利更多集中在流量端;中长期则会向版权方、IP方倾斜。

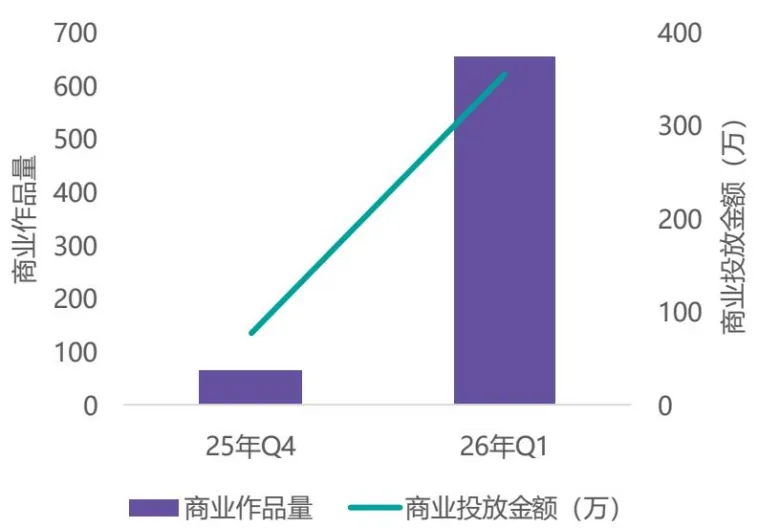

图6:2026Q1商业作品量与商业投放金额快速增长

图6对应的信号非常明确:26Q1商业作品量接近650,商业投放金额355.8万元,较上期增长359%。这说明广告主、平台和制作方都开始把AI漫剧视为可持续商业化场景,而不仅是实验性内容。

五、行业痛点与护城河:增长很快,但胜率在下降

5.1 最大现实不是“没人看”,而是“爆款率太低”

尽管行业规模和播放量都在爆发,但同样明显的是,内容成功率在下降。资料显示:

·截至2026年2月,超过12万部AI漫剧在流通,但仅29部播放过亿。

·2026Q1上线漫剧数约10.1万部,3月新上4.7万部AI剧/漫剧中,99.28%月播放增量不足3000万,仅0.11%播放量破亿。

·2025年在3万多部统计样本中,累计播放量不足百万的漫剧达到30042部,占比约80%;过亿的仅69部,占比约0.18%。

表5:AI漫剧行业高增长与低爆款率并存

|

指标 |

数值 |

说明 |

|

流通作品数 |

12万+ |

供给极大丰富 |

|

2026Q1上线量 |

约10.1万部 |

单季高强度生产 |

|

3月新剧数 |

4.7万部 |

月度供给极端充沛 |

|

播放过亿作品数 |

29部 |

爆款稀缺 |

|

2025年过亿占比 |

约0.18% |

胜率极低 |

|

2026Q1新剧破亿比例 |

0.11% |

继续下降 |

这意味着行业已经开始从“技术红利驱动”转向“内容效率竞争”。只会生成内容已经不够,关键在于谁能稳定做出高转化、高留存、高ROI的内容。因而行业护城河逐步从“会不会做”转向“有没有优质IP、有没有精品化能力、有没有平台协同、有没有工业化流程”。

5.2 监管与版权:行业从“野蛮生长”进入“持证上岗”

2026年4月1日起,监管层面对AI漫剧实施更严格管理。公开信息显示,新增AI漫剧需完成备案方可上线,存量作品需在3月底前补办备案,未备案作品将被清退,同时重点打击低俗擦边、侵权盗版、魔改经典等行为。这意味着行业开始进入规范化阶段。

从投资逻辑看,这种监管并不必然是利空。相反,它可能带来三方面正向作用:第一,抬高低质内容和灰色内容退出率;第二,提升头部公司在版权、审核、流程管理上的相对优势;第三,使IP授权、制作合规、平台合作能力更强的公司获得更高份额。

但同样要看到,监管也会抬高制作周期、合规成本和备案门槛,压缩部分中小团队的短期现金流空间。

六、出海:AI漫剧的第二增长曲线已经形成,但仍处早期

6.1 出海逻辑成立:低成本、高可复制、文化适配空间大

与真人短剧相比,AI漫剧出海有两个天然优势:没有演员与场景的本地化约束,且内容改造、语言翻译、视觉风格适配更容易通过AI完成。多方资料都对出海空间给出较高预期:

·全球AI漫剧出海市场规模预计2026年达60-90亿美元。

·另有更谨慎口径认为,2025年AI短剧/漫剧出海市场规模约1亿美元,2026年预计6.5亿美元。

·点点数据口径显示,2025年中国海外短剧应用全年下载量21.48亿次,内购收入20.58亿美元,北美收入占比54.6%,亚洲下载量占比59.8%。

这些差异说明,市场对“AI漫剧出海”统计口径还不统一:有的是算纯漫剧内容市场,有的是算AI短剧/漫剧整体海外市场。因此更稳妥的判断是:AI漫剧出海方向确定,但具体规模仍处于快速重估阶段。

6.2 区域结构:亚洲拿流量,北美拿ARPU,拉美与中东看增量

多份资料显示,海外市场呈现明显的区域分层:

表6:AI漫剧/短剧出海区域结构特征

|

区域 |

核心特征 |

对AI漫剧的意义 |

|

北美 |

收入占比最高,2025年海外短剧收入中占比54.6% |

高ARPU,但内容门槛高 |

|

亚洲 |

下载量占比59.8% |

流量最大,适合大规模投放 |

|

拉美 |

AI翻译与小语种突破明显 |

阅文等已有验证 |

|

东南亚 |

用户增长快、文化接受度高 |

中国内容出海首选地 |

|

中东 |

对家族、兄弟情等题材偏好高 |

题材本地化机会明显 |

AI翻译和多语种本地化是出海成立的重要原因。阅文集团已明确表示,2025年新增AI翻译作品超过1万部,是2024年的四倍多,AI翻译作品收入已占WebNovel平台总收入的1/3以上,并在拉美和东南亚实现快速发展。这意味着,对拥有内容源头和翻译技术储备的公司而言,AI漫剧并不仅是国内变现工具,还是海外IP再开发的入口。