夜雨聆风

夜雨聆风

从App到Bankchain:SoFi搭起美元与数字资产的合规之桥

SoFi最近的动作很密集。从赞助乡村音乐比赛到走进大学校园,从上线企业级银行服务到与Mastercard达成稳定币结算合作,从拿下投资者满意度第一到连续第十个季度实现GAAP盈利。这些看似分散的事件,实际上指向同一个战略:SoFi正在从一家面向个人的数字银行,进化为一个连接传统金融与链上金融的基础设施平台。

业务

SoFi是一家全国持牌的数字银行,通过移动应用为个人用户提供借贷、存款、投资、信用卡和加密货币交易服务。与此同时,它通过技术平台Galileo向其他金融机构输出底层基础设施,管理着超过1.28亿个全球账户。最近推出的Big Business Banking则进一步将服务对象从个人扩展到了企业,允许公司在同一受监管平台上管理法币和数字资产。

这种业务结构的竞争优势体现在三个层面。第一是生态锁定。截至2026年第一季度,SoFi拥有1470万会员,同比增长35%,这些会员共开设了2220万个产品,交叉销售率上升至43%。这意味着近半数的新增产品是由存量会员购买的,用户一旦进入这个生态系统,迁移成本会随时间递增。第二是资金成本优势。SoFi96%的贷款资金来自存款,净息差达到5.94%,显著低于依赖批发融资的金融科技同行。第三是数据驱动的信贷能力。SoFi掌握会员的全方位财务行为数据,从消费流水到投资持仓,这种数据密度让其在个人信贷决策上比传统银行更具信息优势。

技术催化正在放大这些优势。SoFiUSD是美国第一家由全国性持牌银行在公共区块链上发行的稳定币,并且已经与Mastercard的全球支付网络打通。稳定币市场正在快速膨胀,2025年发行量同比翻倍,日交易量约300亿美元。SoFi将稳定币接入全球支付网络,意味着它不再只是发行一个数字代币,而是在参与重构全球资金流转的底层逻辑。如果企业能够通过SoFiUSD实现24小时实时结算,传统银行的营业时间和跨境清算的中间环节将被压缩。这种从消费端向企业端、从法币向链上资产的延伸,正在把SoFi的护城河从一条小溪拓宽为更复杂的网络。

管理

SoFi首席执行官Anthony Noto在过去几年的表现显示出明确的纪律性。公司没有通过大规模并购来堆砌收入,而是专注于提升单位经济效益。一个具体例子是贷款管理策略:2026年第一季度,SoFi出售了38亿美元的个人和住房贷款,卖出价格达到公允价值的106.5%。这说明管理层不仅懂放贷,还懂在合适的时间点通过二级市场实现资产增值。

战略方向上,管理层展现出对行业趋势的提前布局。当大多数传统银行对加密货币持观望态度时,SoFi已经建立了完整的链上金融基础设施,包括会员端的加密货币交易、SoFiUSD的发行,以及面向企业的Big Business Banking。与Mastercard的合作不是一次性的品牌联名,而是将稳定币嵌入全球支付轨道的实质性步骤。这种布局需要长期投入,短期内不会体现在利润表中,但管理层显然在为企业五年后的竞争地位做准备。

沟通层面,SoFi的财务披露保持透明。公司不仅提供分部门业绩,还给出清晰的全年指引。2026年全年调整后净利润指引为8.25亿美元,调整后每股盈利约0.60美元。管理层用连续十个季度的GAAP盈利证明,公司已经从烧钱换增长的阶段,进入了自我造血阶段。

财务

2026年第一季度,SoFi实现GAAP净利润1.67亿美元,同比增长134%。调整后EBITDA为3.4亿美元,利润率31%,同比提升4个百分点。全年来看,公司预计实现调整后净营收46.55亿美元,调整后净利润8.25亿美元,对应利润率约18%。更关键的是收入质量:99%的调整后净营收是现金性收入,由净利息收入和手续费构成,而非依赖股权融资或一次性收益。

资产负债表提供了额外的安全边际。公司持有现金34亿美元,存款总额402亿美元,季度环比增长27亿美元。总债务仅18亿美元,主要为可转换债券。有形账面价值92亿美元,每股7.21美元,同比增长57%。资本充足率方面,CET1达到21.1%,远高于监管要求。这些数字说明SoFi不是一家靠高杠杆运转的金融机构,而是一家资本结构保守、流动性充裕的银行。

估值

从估值角度看,采用两阶段现金流折现模型,以10%的折现率计算,假设2026年自由现金流为8.25亿美元,2027至2028年增长30%,2029年增长20%,2030年增长15%,永续增长率3.5%,得出SoFi的股权总价值约为240亿美元,对应每股内在价值17.27美元。在敏感性分析中,若增长或折现率发生一个百分点的波动,价值区间落在15至22美元之间。当前股价在15至16美元区间,这意味着市场给出的价格接近或略低于保守估计的内在价值。

市场

市场短期是投票机,长期是称重机。SoFi在发布第一季度财报后股价反而下跌,原因是全年指引未作上调,以及技术平台部门出现一次性客户流失。这种反应属于典型的短期情绪过度。当市场因为单一季度的指引噪音而忽视结构性改善时,长期投资者反而获得了以合理价格买入优质资产的机会。

当前SoFi面临的技术和市场催化是明确的。第一,稳定币正在从加密圈的投机工具转变为全球支付的结算媒介。SoFiUSD作为受监管银行发行的稳定币,与Mastercard网络的整合让它在合规性和可用性上领先于USDT等离岸稳定币。第二,企业级银行业务打开了全新的收入池。Big Business Banking的首批客户包括Cumberland、Galaxy、BitGo、Wintermute等加密原生机构,以及Mastercard这样的传统支付巨头。这些企业客户带来的不仅是存款沉淀,还有高频的交易结算需求。第三,消费端的产品力得到第三方验证。SoFi Invest在JD Power 2026年美国投资者满意度研究中排名DIY类别第一,在数字渠道、业务便利性、费用价值和产品服务四个维度均获最高分。这意味着SoFi在获取年轻投资者方面具备持续优势,而这些投资者未来会成为贷款、信用卡和存款业务的核心客群。

风险因素同样需要正视。SoFi对利率环境敏感,若美联储长期维持高利率,贷款需求可能收缩。监管层面,稳定币和加密货币业务的政策框架仍在演变,任何突发性监管收紧都可能影响业务节奏。此外,金融科技领域的竞争从未停止,传统银行正在加速数字化转型。

结语

综合来看,SoFi已经跨越了从亏损到盈利的临界点,正在建立一个横跨消费与企业、法币与数字资产的金融生态系统。管理层展现出理性的资本配置能力和对技术趋势的前瞻判断。财务数据支持其盈利能力的可持续性,而当前股价提供了接近内在价值的安全边际。对于愿意持有三到五年的投资者而言,SoFi代表了一个从数字银行向金融基础设施平台跃迁的结构性机会。这不是对短期股价波动的押注,而是对全球资金流转方式变革的长期站位。

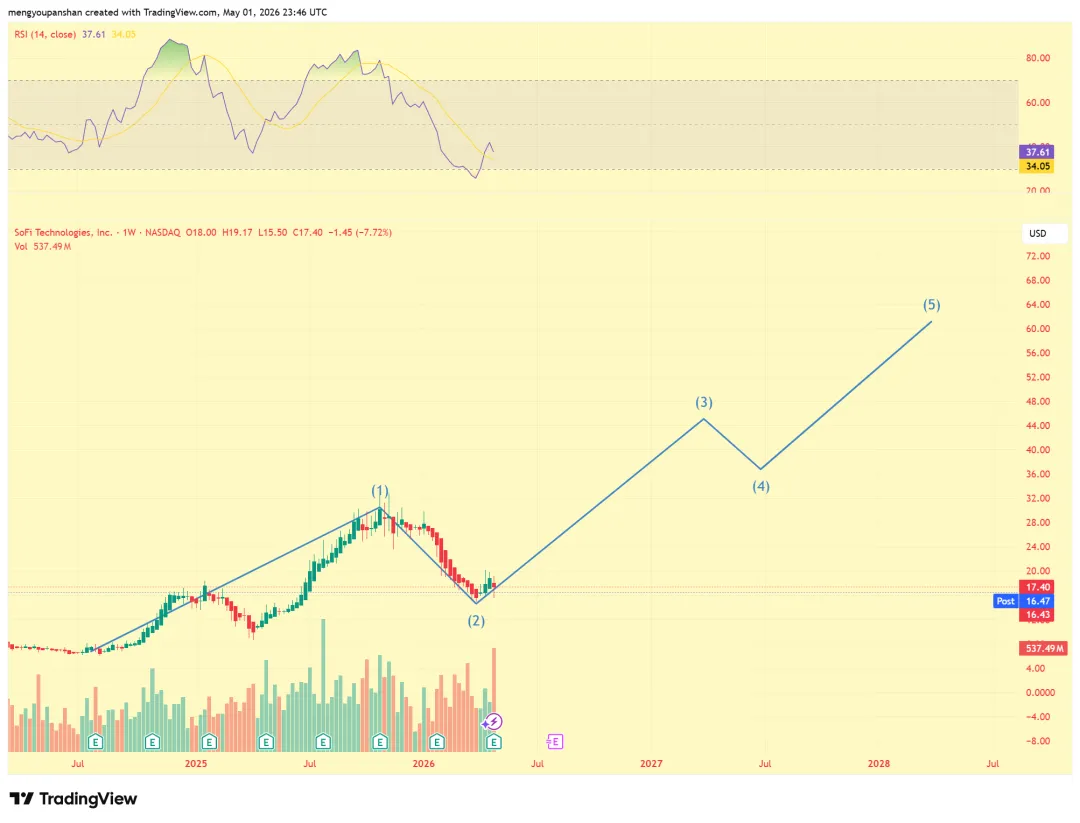

2浪完成,3浪启动。

我是独立开发。

星球里面分享AI趋势,美股。

星球非免费。定价99元/年,0.27元/天。

一是运行有成本,我希望它能自我闭环,这样才能长期稳定运转;

二是对人的挑选,鱼龙混杂不是我想要的,希望找到关注和热爱 AI和投资 的人。

欢迎你的加入!