夜雨聆风

夜雨聆风

OpenAI要做手机了:当AI巨头开始造硬件,智能手机的终局提前到来

4月27日那个让苹果市值蒸发500亿美元的下午

我清楚地记得看到郭明錤那条调研报告时的感觉——不是震惊,而是一种”果然来了”的笃定。

OpenAI正与联发科、高通同时合作开发手机处理器,立讯精密担任独家系统设计与制造商,预计2028年量产。消息公布后,苹果市值一夜蒸发约500亿美元。市场恐慌的不是”又一家公司做手机”,而是一个可能重新定义”手机”这个物种的玩家入场了。

但我想聊的远不止这些表层信息。让我从一个更根本的问题说起。

OpenAI为什么要做手机?答案是:它别无选择

很多人把OpenAI做手机理解成”科技公司跨界做硬件的又一次尝试”,跟谷歌做Pixel、Meta做Portal放在一起比较。这个类比是错误的,错得离谱。

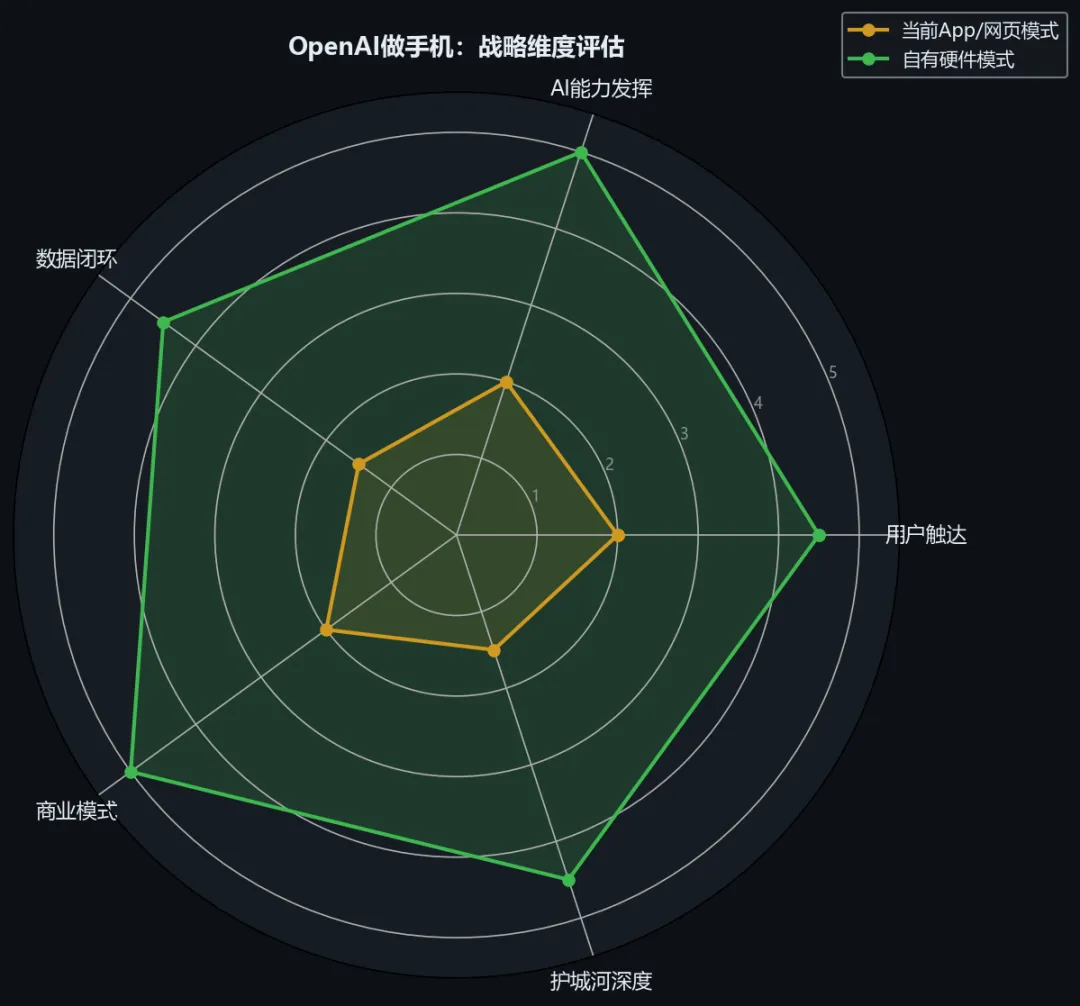

原因很简单:OpenAI的核心资产——GPT系列大模型——正在面临一个越来越严峻的困境:它没有一个真正属于自己的、能够完整承载其AI能力的终端入口。

你想想看,今天你用ChatGPT是什么体验?打开浏览器或App,输入问题,等待回复。整个过程依赖的是别人的设备(你的iPhone或安卓手机)、别人的操作系统(iOS或Android)、别人的浏览器或应用商店。OpenAI在这些链条中的每一个环节都没有控制权。

这在一个”AI助手即将成为计算中心”的时代,是一个致命的结构性弱点。

我整理了一个对比表格来解释这个问题:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

“AI手机”不是一个营销概念,是一次交互范式革命

郭明錤在报告里说了一句非常关键的话:”AI智能体(AI Agent)正在颠覆智能手机的定义——用户不再是为了使用一堆应用程序,而是通过手机执行任务并满足各种需求。”

这句话值得反复咀嚼。

当前的智能手机本质上是什么?是一个装满App的容器。你想打车?打开滴滴。想点外卖?打开美团。想拍照?打开相机App。每一个功能都对应一个独立的应用程序,用户的工作是在不同App之间来回切换。

但AI手机的底层逻辑完全不同。它的核心不是一个”桌面”上面摆满了图标,而是一个永远在线的智能体,你用自然语言告诉它你要什么,它自己去调用各种工具完成任务。

这意味着什么?意味着App Store这种商业模式可能会被从根本上动摇。如果AI足够聪明,你可能再也不需要下载50个App。你需要的是一个足够强的AI Agent + 它背后调用的服务接口。

我做一个更大胆的判断:如果OpenAI的AI手机真的成功了(哪怕只是部分成功),它对苹果的伤害不在于抢走了多少iPhone用户,而在于它证明了”不需要App生态也能做好手机”。这对苹果来说才是真正的噩梦。

2028年量产:这个时间点背后的战略博弈

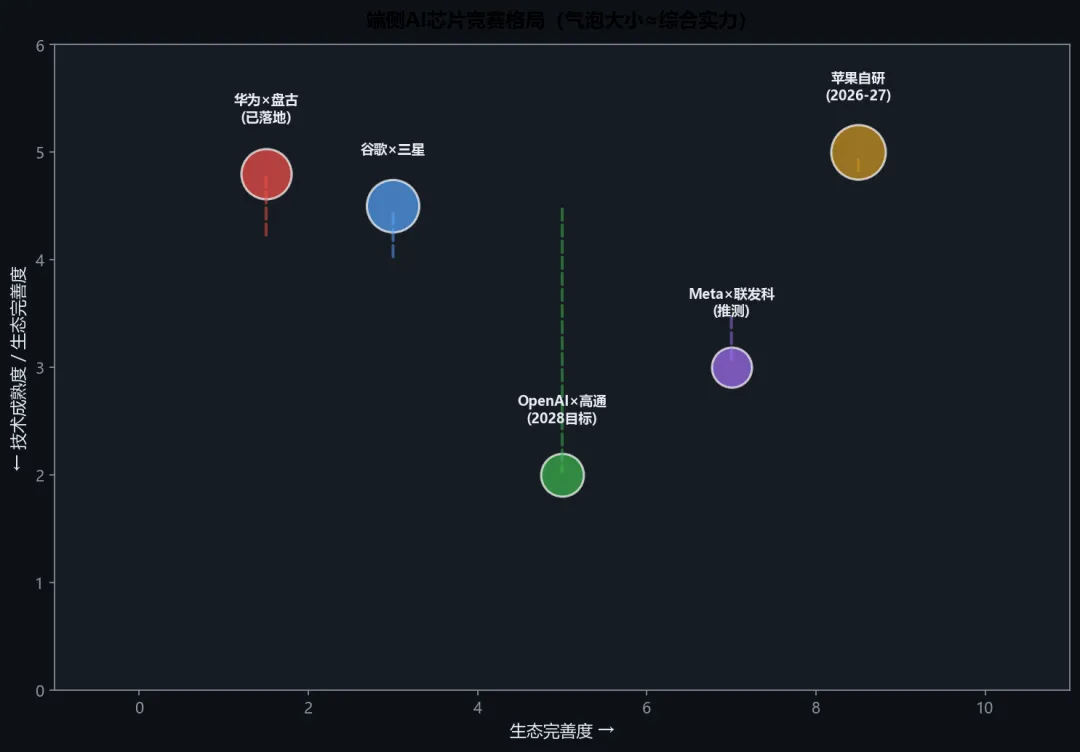

为什么是2028年?这个时间选择本身就充满了信息量。

从技术角度看,2028年是端侧AI推理能力的一个关键节点。按照当前的技术演进速度,2028年的手机芯片应该有能力在功耗可控的前提下,本地运行百亿参数级别的大模型。这正是OpenAI与高通、联发科合作的目标——低功耗、高推理、脱离云端依赖。

但从战略竞争的角度看,2028年还有一个更深的含义:这是在跟苹果和谷歌的下一代产品节奏赛跑。

苹果预计在2026年底至2027年初量产其自研的AI/AR眼镜专用芯片。谷歌与三星的端侧AI深度整合也在加速推进。华为已经把盘古大模型深度嵌入鸿蒙系统。Meta在收购机器人公司的同时也在布局端侧AI。

换句话说,2028年不是OpenAI选择的”最佳时机”,而是各方力量共同挤压出的”最后窗口期”。 再晚一步,其他玩家的护城河就太深了。

一个争议性观点:OpenAI的手机大概率不会卖给”普通消费者”

这是我在这篇分析里最想表达的、也可能是最反直觉的一个观点。

我认为OpenAI的第一代AI手机,目标用户不是大众市场,而是专业人群和企业用户。定价可能在800-1500美元区间,走的是”AI生产力工具”路线而非”消费电子”路线。

理由有三:

第一,技术成熟度的限制。 2028年的端侧百亿参数模型,能做的事情已经很厉害了,但要做到让普通消费者觉得”比iPhone好用”,门槛极高。苹果花了十几年打磨iOS的用户体验,OpenAI作为一个软件公司出身的新手,想在消费体验上超越苹果,短期内几乎不可能。但在专业场景——比如编程、写作、数据分析、法律文书处理——AI的优势是可以碾压性的。

第二,商业逻辑的选择。 OpenAI目前的企业客户付费意愿远高于个人用户。一台售价1200美元的AI生产力工具,配上每月50-100美元的AI服务订阅,ARPU值可以轻松超过2000美元/年。这比卖199美元的消费手机然后靠广告变现要健康得多。

第三,差异化竞争的需要。 如果OpenAI正面去打大众智能手机市场,它面对的是苹果+三星+小米+OPPO+vivo的联合围剿。但如果它定义一个新的品类——”AI原生智能终端”——那它就是在开辟蓝海。历史证明,重新定义品类比在已有品类里做到第一要容易得多。

对中国产业链的影响:立讯精密的角色被低估了

在整个OpenAI手机供应链中,最让我关注的是立讯精密被指定为”独家系统协同设计与制造商”。

这意味着什么?意味着OpenAI手机的整机架构设计、各模块的系统级集成、甚至部分核心部件的选型和调试,都将由这家中国公司来完成。

我查了一下立讯精密的背景——它是苹果AirPods的独家组装厂,也是Apple Watch的重要供应商,同时在连接器、线缆、声学组件等领域有深厚积累。让一家中国公司来做美国AI巨头的旗舰产品的独家整机制造,这在当前的地缘政治环境下本身就是一个强烈的信号。

我的解读是:OpenAI在成本控制和制造效率上有着极其务实的考量。它知道,要在2028年推出一款有竞争力的硬件产品,离不开中国供应链的成熟度和响应速度。政治正确固然重要,但商业可行性更重要。

这也给中国的消费电子供应链带来一个新的想象空间:当AI巨头们开始造硬件,它们需要的不仅仅是组装能力,而是从概念设计到工程验证再到大规模生产的全流程合作伙伴。立讯精密如果能在这个案例中证明自己的价值,未来可能会有更多类似的机会。

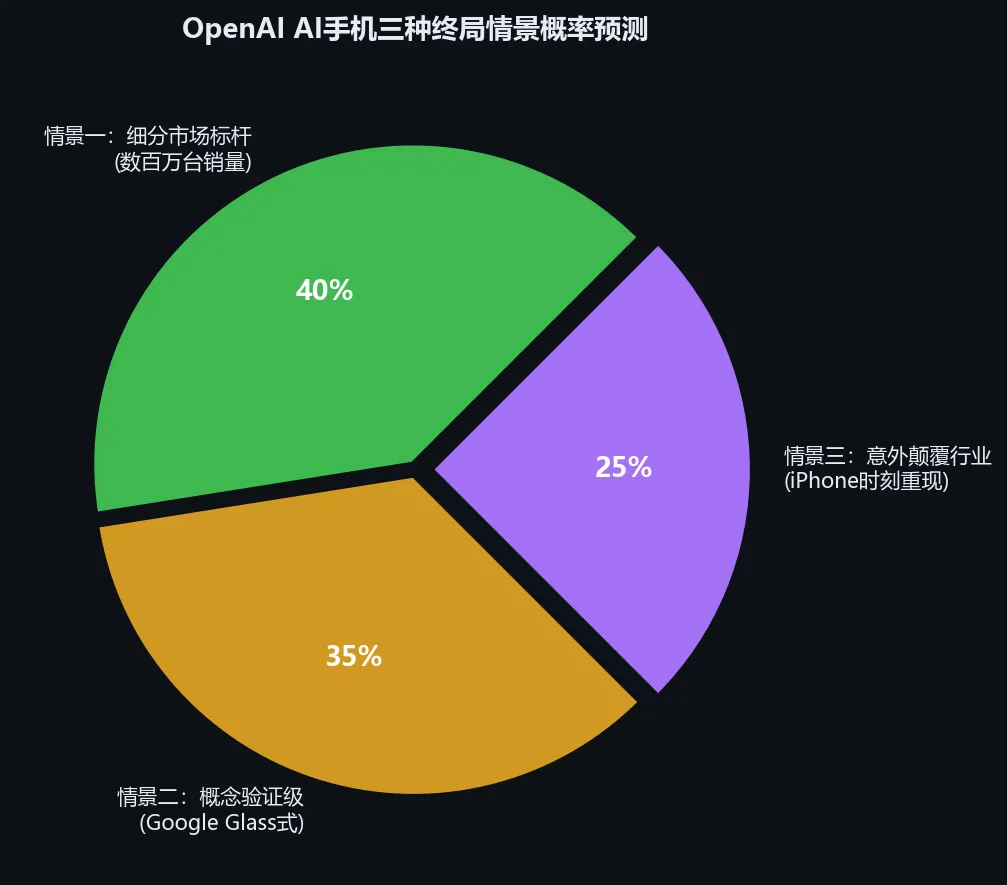

我的预测:三种可能的终局

基于以上分析,我对OpenAI的”AI手机”项目给出三种情景推测:

情景一(概率40%):成为细分市场的标杆产品。

OpenAI手机在专业用户群体中获得成功,定义了”AI生产力工具”这个新品类,销量达到数百万台级别。不算爆款,但足以证明模式的可行性,并吸引更多玩家入局。

情景二(概率35%):成为”概念验证”级别的存在。

产品技术上可圈可点,但用户体验不够好,价格太高,生态不够丰富。最终变成一个技术展示品,类似于初代的Google Glass——重要但不成功。OpenAI随后调整策略,转向纯软件/云服务的AI Agent模式。

情景三(概率25%):意外地改变了行业格局。

某个杀手级应用或使用场景的出现,让AI手机突然从”小众玩具”变成了”人人想要的东西”。类似当年iPhone重新定义智能手机的那种时刻。这种情况的概率最低,但一旦发生,影响将是颠覆性的。

无论哪种情况,我认为2028年都会是智能手机行业的一个重要分水岭。不是因为某一家公司做了什么惊天动地的事,而是因为”AI原生”这个概念将从实验阶段正式进入市场竞争阶段。而我们每个人手中的设备,从此以后可能再也不会是原来的样子了。