夜雨聆风

夜雨聆风

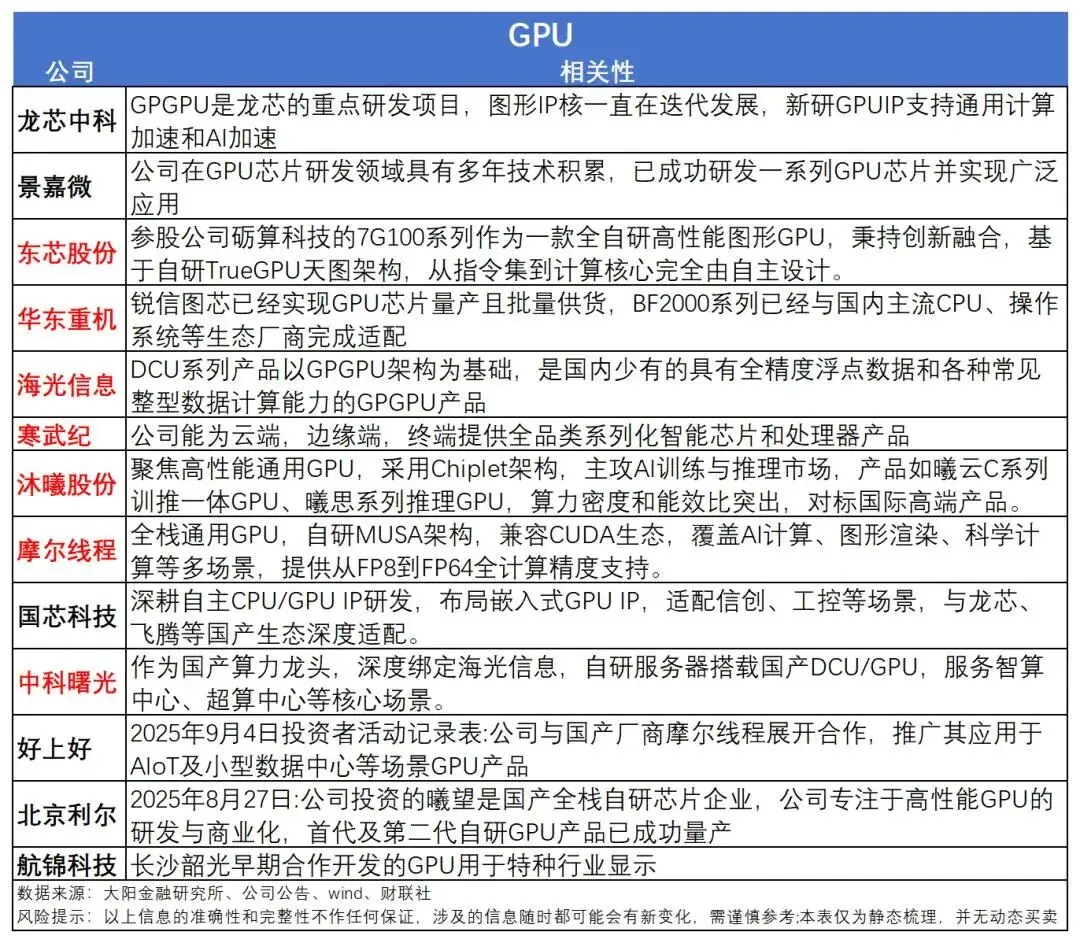

AI硬件全线暴走!新主线彻底引爆,算力+存储双轮狂飙

A股早盘迎来史诗级爆发,大盘高开高走、气势如虹,创业板指稳步攀升,科创50更是狂冲超9%,距历史新高仅一步之遥,市场做多情绪彻底拉满!资金态度一目了然,成交量迎来爆发式放大,沪深两市早盘就放量2300亿,全天成交量有望突破3.2万亿大关!盘中一度超4000只个股飘红,赚钱效应席卷全场,资金疯狂扎堆我们此前反复强调的科技主线,半导体、GPU、CPU、算力、存储芯片,成为盘面绝对核心,引领市场掀起暴涨狂潮。

今日A股最耀眼的明星,当属AI人工智能硬件赛道中的国产算力板块,彻底迎来高潮亢奋时刻!海光信息强势封死20cm大号涨停,寒武纪盘中一度大涨14%,两大龙头引领板块情绪飙升,润泽科技大涨10%,中国长城强势涨停,整个算力产业链全线飘红、集体爆发,走出了一波酣畅淋漓、气势磅礴的大行情,新主线信号已然明确,强势崛起势不可挡。

这波暴涨绝非偶然,核心逻辑只有一个:国产算力产业正式从“概念炒作”迈入“业绩兑现”的黄金阶段。近期我们持续重点强调国产算力与AIDC(AI数据中心)的投资机会,预判今年国内算力投资将全面放量,如今市场的强势表现,正在一步步验证我们的判断,国产算力的爆发,早已是箭在弦上、不得不发。

国产算力的放量拐点,已经真真切切地到来,产业催化密集落地、利好不断加码。从字节跳动大手笔采购昇腾芯片,到各大互联网大厂资本开支持续飙升,每一个动作都在释放明确的产业信号。算力芯片龙头送测进展顺利,下半年将迎来出货量爆发式增长;大厂IDC招标正式重启,招标规模远超市场预期;国产算力芯片订单密集落地,950pr、690/590/580等多款核心芯片需求火爆,量产节奏全面提速、产能持续释放。2026年,注定是国产算力的放量元年,产业红利持续释放,全链条迎来历史性发展机遇。

互联网大厂的动作,更是直接点燃了算力需求的熊熊火焰,成为推动板块暴涨的核心引擎。今年以来,字节、阿里、腾讯等互联网巨头的资本开支高速增长,对国产GPU的订单量直接翻倍,采购力度空前加大,彰显了对算力资源的迫切需求。IDC招标数据更是惊艳全场,字节今年算力基建招标量预计达3GW甚至更高,阿里也接近2GW,算力基础设施需求迎来爆发式增长,行业景气度达到历史峰值。

从国产GPU、CPU到交换芯片,再到下游算力租赁服务,大厂全面加码国产替代,曾经停留在纸面上的国产算力,如今已实现实打实的大规模商用,国产替代的浪潮已然席卷整个算力产业链。放眼全球,算力市场同样热度空前、一片狂热。AMD最新财报全面超预期,强势给出乐观展望:预计到2030年,服务器CPU市场年增速超35%,市场规模将达1200亿美元,较此前预期直接翻倍,彰显了全球算力市场的巨大潜力。

海外GPU租赁价格更是持续跳涨,据摩根大通数据显示,H100、B200租赁价格近一个月涨幅超20%,其中B200单月涨幅更是高达23.5%,算力供需缺口持续扩大,全球算力资源的稀缺性愈发凸显。而AI Agent的爆发,更是让推理算力需求呈指数级增长,单Agent任务的Token消耗量是传统Chatbot的数十倍,算力需求的天花板被持续抬升,行业成长空间无限广阔。

很多人只盯着CPU硬件需求的爆发,却忽略了一个隐藏的超预期机会——CPU虚拟化/沙箱软件,其弹性远超CPU本身,收益比直接从1:1飙升至1:4,成为这波算力行情中最被低估的宝藏赛道。

如今CPU核心数持续升级,128核已成为行业常态,但虚拟化软件授权按核心档位计算,一份授权仅能覆盖32核,128核就需要购买4份授权。无论是AI Agent带动CPU数量激增,还是单颗CPU核心数暴涨,虚拟化软件都能实现乘数级受益。简单来说,硬件需求涨1倍,软件需求就能涨4倍,这波算力行情里,CPU虚拟化才是藏在身后、最具爆发力的重要机会,值得重点关注。

算力租赁赛道更是惊喜不断、亮点纷呈,大订单持续落地,商业模式不断升级迭代。近日东阳光发布重磅公告,控股子公司成功拿下160-190亿元的算力服务框架合同,不仅彰显了行业的高景气度,更为算力租赁行业打开了长单锁定、业绩稳定兑现的全新空间。除了传统的租赁模式,行业还在积极探索出海布局、Tokens分成等创新玩法,盈利弹性持续放大。更值得关注的是,算力卡的残值价值长期被市场忽视,随着行业发展,这一领域未来有望成为新的业绩增长点,进一步增厚相关企业利润。

各大厂产业链标的清晰可见,精准布局就能把握红利:

• 字节线:润泽科技、润建股份;

• 阿里线:协创数据、宏景科技、润建股份、润泽科技;

• 腾讯线:蜂助手、科华数据;

国内市场同样景气度拉满,算力需求持续爆棚。豆包正式开启付费订阅模式,生产力场景算力消耗密集,直接印证了当前算力供不应求的现状。国内日均Token调用量一路飙升,从年初的千亿级别暴涨至如今的百万亿级别,增速远超市场预期,彰显了国内AI应用的快速渗透。随着AI应用从C端逐步渗透到B端,金融、coding等垂类Agent快速成型,进一步打开了更大的算力需求空间,为国产算力产业持续增长注入强劲动力。

当前,国产算力产业链正迎来前所未有的黄金发展期,从上游芯片到中游AIDC,再到下游算力租赁,全链条机会凸显、红利满满。芯片端,寒武纪、海光信息、中国长城等核心龙头技术持续突破,订单饱满、业绩确定性强;网络端,盛科通信等交换芯片龙头深度受益于算力网络建设,需求持续爆发;AIDC领域,字节、阿里、腾讯产业链相关标的订单充足,充分享受行业高增长红利。

除了算力板块的狂飙,存储芯片板块同样表现强劲、势不可挡,全程呈现涨势不停、利好不断的狂热态势,成为AI硬件赛道的另一大核心引擎。

先看一组炸裂数据:韩国4月半导体出口同比暴增173.5%,出口额高达319亿美元,连续13个月刷新月度纪录,半导体已然成为韩国出口的核心引擎,这背后正是全球AI驱动下存储需求的爆发式增长。值得注意的是,这轮暴涨并非量的增长,而是价的狂飙,DDR4、DDR5及NAND价格一年内涨幅均达6倍以上,足见存储市场的火爆程度。这波强劲行情直接点燃全球资金热情,SK海力士周一单日狂飙12.5%,瞬间带飞整个存储赛道,引领全球存储板块集体走强。

美股市场的存储龙头更是集体创下历史新高,涨势疯狂到令人惊叹。从4月29日到5月5日,闪迪暴涨32.15%,美光科技涨超23%,希捷、西部数据也纷纷大幅上涨,机构更是集体上调相关标的目标价,最高直接看到2000美元,彰显了机构对存储板块的高度认可。

这轮存储芯片行情的核心驱动力,同样是AI带来的爆发式需求。据行业数据显示,AI服务器对存储的需求是传统服务器的3-5倍,高端训练机型甚至达8-10倍,其中AI训练服务器的DDR5配置、eSSD容量均远超普通服务器,还需搭载HBM3E等高带宽存储,直接将DRAM、NAND价格推至高位。机构直言,存储芯片的供需缺口将持续到2027年,当前正处于存储行业高利润的黄金周期,每一次回调都是布局良机。

总结来看,AI硬件赛道已全面爆发,算力+存储双轮驱动,新主线信号彻底明确。无论是国产算力的业绩兑现、全球算力的供需失衡,还是存储芯片的需求爆发、价格狂飙,都在印证一个核心逻辑:AI产业的高速发展,正在持续拉动底层硬件需求,算力与存储作为AI时代的核心基石,将持续享受产业红利,成为未来市场的核心主线,值得长期布局、重点关注。