夜雨聆风

夜雨聆风

高盛:中国软件,收入慢了,但钱在往AI项目走

报告来源:高盛2026年7月6日《中国软件:5月收入增速放缓至8.5% YoY;Agentic AI和定制化行业AI将推动客户支出》。

高盛这篇中国软件报告,核心不是软件行业全面复苏,而是一个更细的变化:传统软件支出仍弱,但客户预算正在向AI基础模型、行业定制AI和Agentic AI倾斜。

先看行业数据

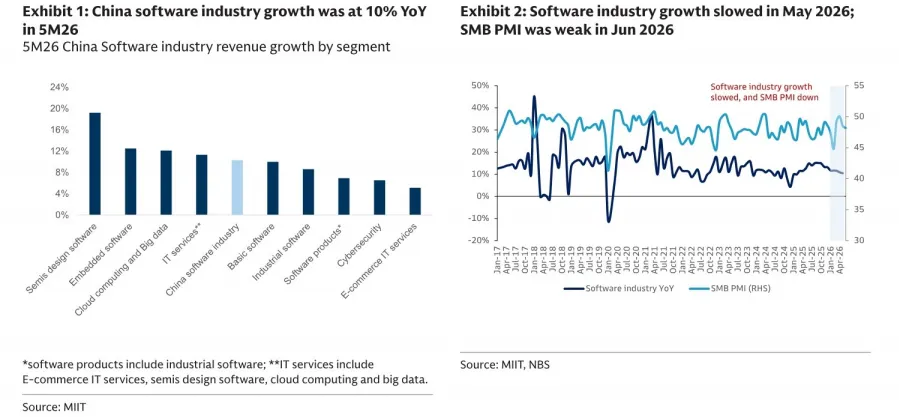

2026年5月,中国软件行业收入同比增长8.5%,低于4月的8.9%,也低于2025年5月的12.4%。2026年前5个月累计收入增速约10.5%,同样低于去年同期的11.2%。高盛预计,3Q26可能会因为季节性改善而环比好转,但整体客户软件支出仍然承压。

【图:2026年前5个月中国软件行业收入增速;软件行业收入增速放缓与SMB PMI走弱】

压力来自哪里?

一方面,SMB PMI走弱。报告提到,2026年6月SMB PMI下降到48.2,低于4月的50.1和5月的48.5。这意味着中小企业经营动能不强,软件预算很难快速恢复。

另一方面,传统软件项目没有明显扩张。企业客户仍然谨慎,很多预算不是砍掉,而是换方向。

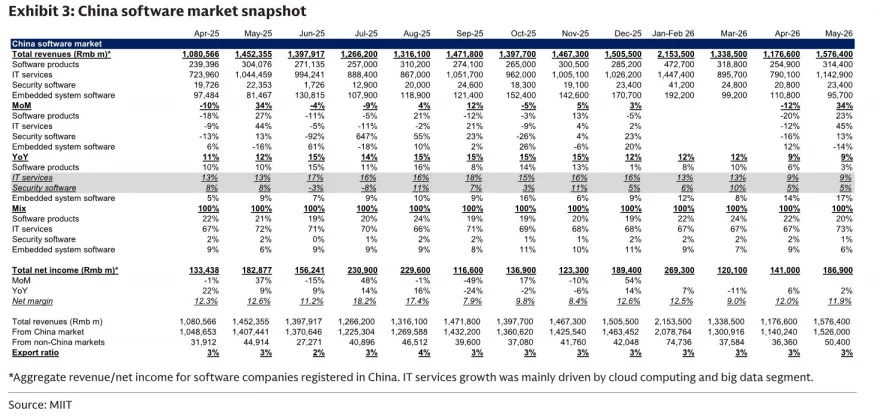

【图:中国软件市场月度数据概览】

换到哪里?AI。

高盛认为,客户支出正在流向两类项目:AI基础模型和定制化行业AI模型。企业端的重点不再只是买软件系统,而是用AI代理保留内部专家经验、提高工厂效率、降低重复劳动。To C端则更多使用多模态AI模型生成内容,或把个人AI助手用于搜索文件、聊天、日常任务处理。

这也是报告标题里提到Agentic AI的原因。传统软件是“工具”,Agentic AI更像“能执行任务的数字员工”。它能在企业内部流程、行业场景、知识沉淀和运营效率里找到预算入口。

分板块看,5月表现较好的方向包括半导体设计软件、IT服务、云计算和大数据。IT服务仍是中国软件行业主要收入来源。相对弱的,则是受企业预算和周期影响更明显的普通软件产品。

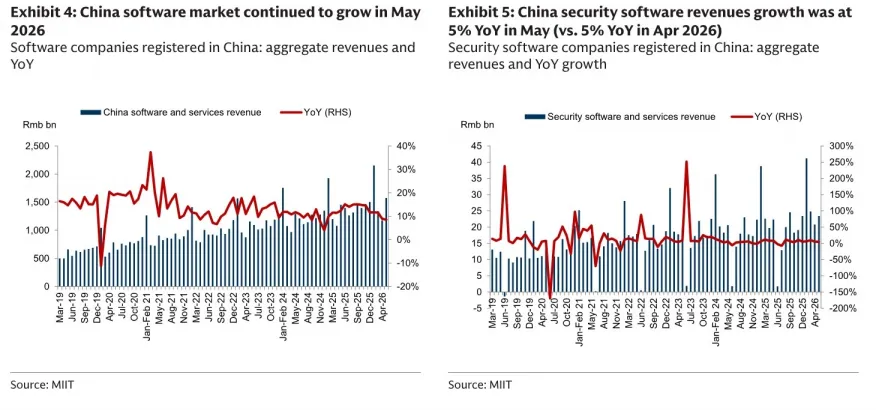

【图:中国软件市场5月继续增长;中国安全软件收入增速】

利润端没有明显恶化。报告提到,5月中国软件行业净利率为11.9%,接近4月的12.0%,说明收入增速放缓,但行业运营效率还算稳定。

高盛给出的买入方向也围绕AI商业化和行业软件展开,包括AI方向的商汤、美图,金融软件恒生电子,以及物联网软件TUYA。

中国软件不是全面强复苏,而是传统软件弱、AI项目强;后面真正要看的是Agentic AI和行业定制AI能不能把客户支出重新拉起来

详细报告&专业数据分析可关注星球账号或使用体验卡,正式成员可获得Semianalysis和Citrini Research 专业海外付费机构2026全年持续更新报告: