文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

建设工程经济

易错易混题讲解-经济 主讲人:李理

8

7

1

9

4

8

3

信

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

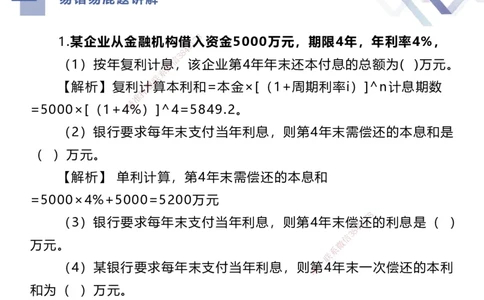

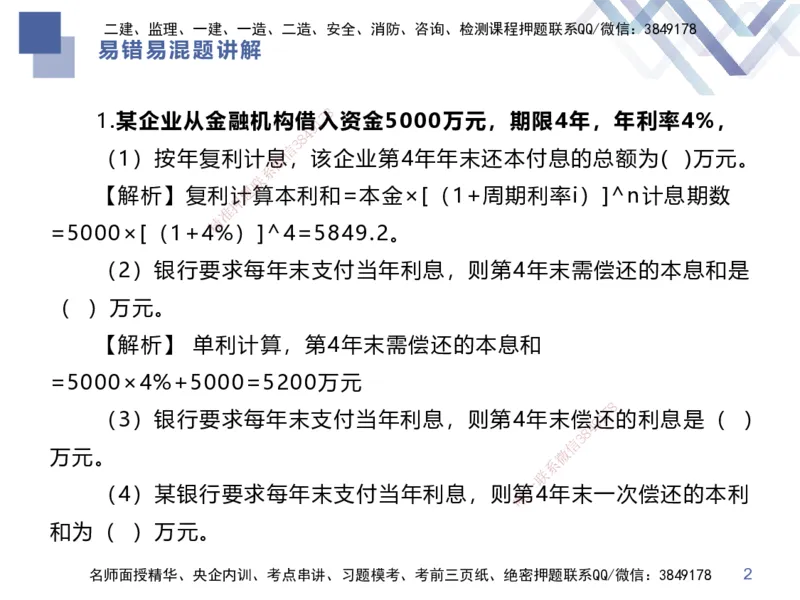

1.某企业从金融机构借1 7入资金5000万元,期限4年,年利率4%,

9

4

8

3

信

(1)按年复利计息微,该企业第4年年末还本付息的总额为( )万元。

系

联

【解析】复利计题算本利和=本金×[(1+周期利率i)]^n计息期数

押

准

精

=5000×[(1+4%)]^4=5849.2。

(2)银行要求 每年末支付当年利息,则第4年末需偿还的本息和是

( )万元。

【解析】 单利计算,第 4年末需偿还的本息和

=5000×4%+5000=5200万元

8

(3)银行要求每年末支付当年 利息,则第4年末偿9还1

7

的利息是( )

8

4

信

3

万元。 微

系

联

一

(4)某银行要求每年末支付当年利息, 则唯第4年末一次偿还的本利

和为( )万元。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 2二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

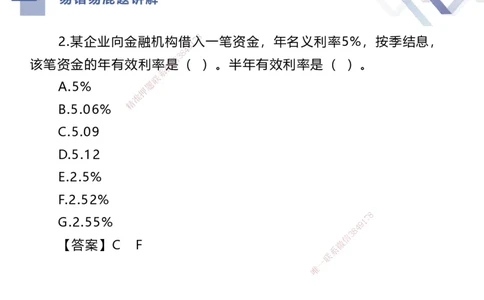

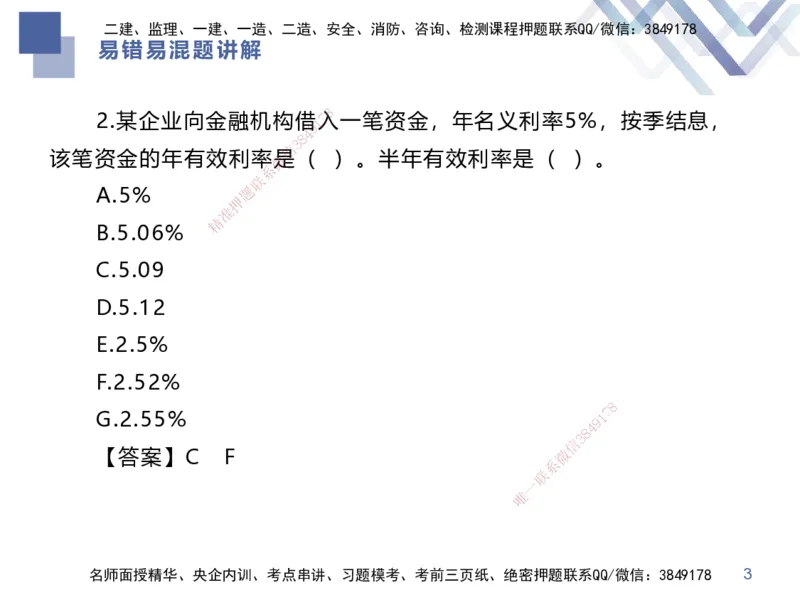

2.某企业向金融机构借1 7入一笔资金,年名义利率5%,按季结息,

9

4

8

3

信

该笔资金的年有效利率微是( )。半年有效利率是( )。

系

联

A.5% 题

押

准

精

B.5.06%

C.5.09

D.5.12

E.2.5%

F.2.52%

8

G.2.55% 9 1

7

8

4

信

3

【答案】C F 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 3二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

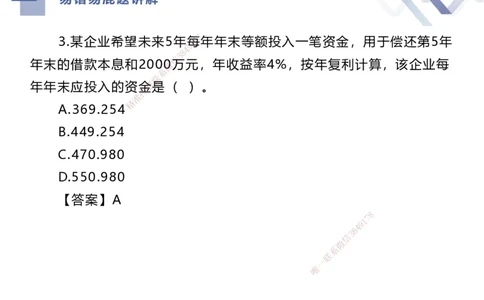

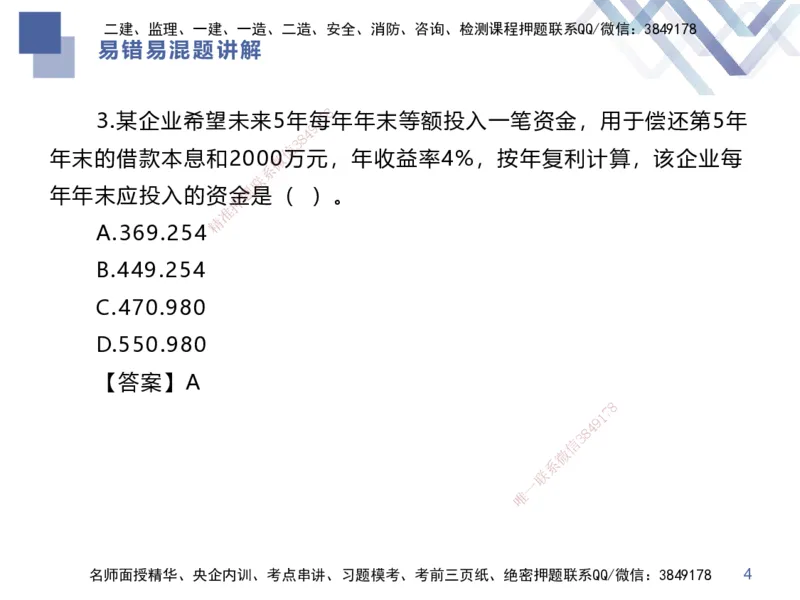

3.某企业希望未来5年每1 7年年末等额投入一笔资金,用于偿还第5年

9

4

8

3

信

年末的借款本息和200微0万元,年收益率4%,按年复利计算,该企业每

系

联

年年末应投入的资金题是( )。

押

准

精

A.369.254

B.449.254

C.470.980

D.550.980

【答案】A

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 4二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

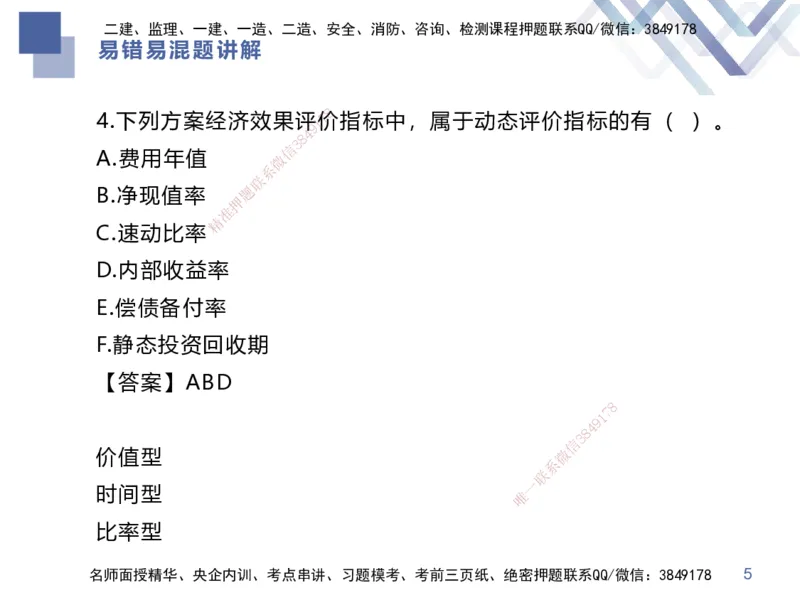

4.下列方案经济效果评1 7价指标中,属于动态评价指标的有( )。

9

4

8

3

信

A.费用年值 微

系

联

B.净现值率 题

押

准

精

C.速动比率

D.内部收益率

E.偿债备付率

F.静态投资回收期

【答案】ABD

8

1

7

9

8

4

信

3

价值型 微

系

联

一

时间型 唯

比率型

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 5二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

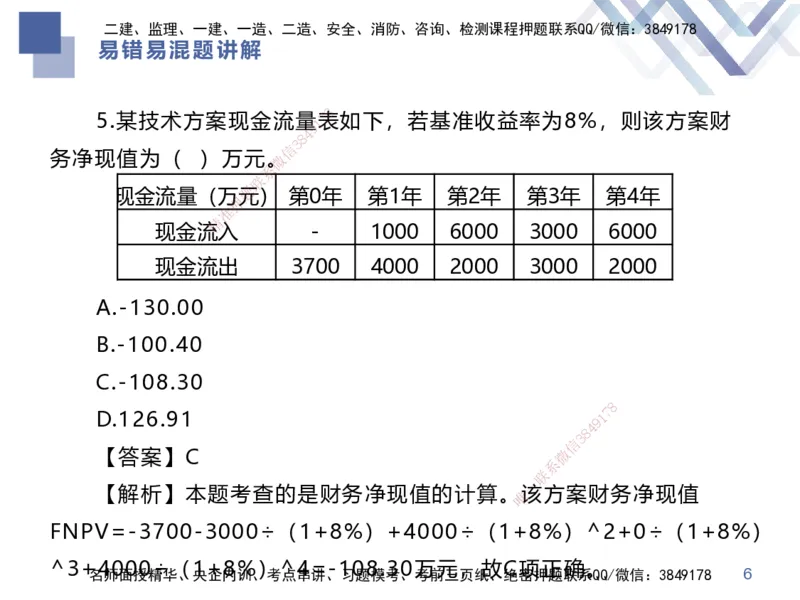

易错易混题讲解

8

5.某技术方案现金流量1 7表如下,若基准收益率为8%,则该方案财

9

4

8

3

信

务净现值为( )万元。微

系

联

现金流量(万题元) 第0年 第1年 第2年 第3年 第4年

押

准

精

现金流入 - 1000 6000 3000 6000

现金流出 3700 4000 2000 3000 2000

A.-130.00

B.-100.40

C.-108.30

8

D.126.91 9 1

7

8

4

信

3

【答案】C 微

系

联

一

【解析】本题考查的是财务净现值的计 算。唯该方案财务净现值

FNPV=-3700-3000÷(1+8%)+4000÷(1+8%)^2+0÷(1+8%)

^3+4000÷(1+8%)^4=-108.30万元,故C项正确。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 6二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

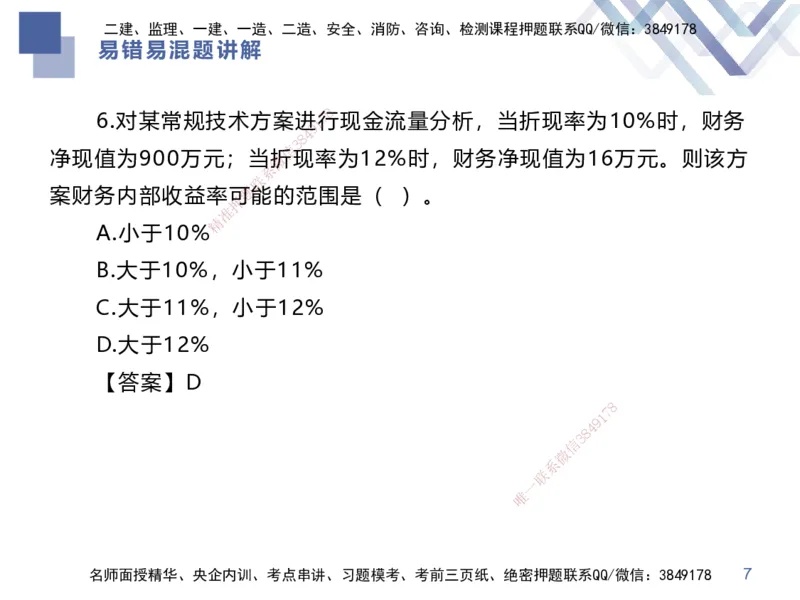

易错易混题讲解

8

6.对某常规技术方案进1 7行现金流量分析,当折现率为10%时,财务

9

4

8

3

信

净现值为900万元;当微折现率为12%时,财务净现值为16万元。则该方

系

联

案财务内部收益率可题能的范围是( )。

押

准

精

A.小于10%

B.大于10%,小 于11%

C.大于11%,小于1 2%

D.大于12%

【答案】D

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 7二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

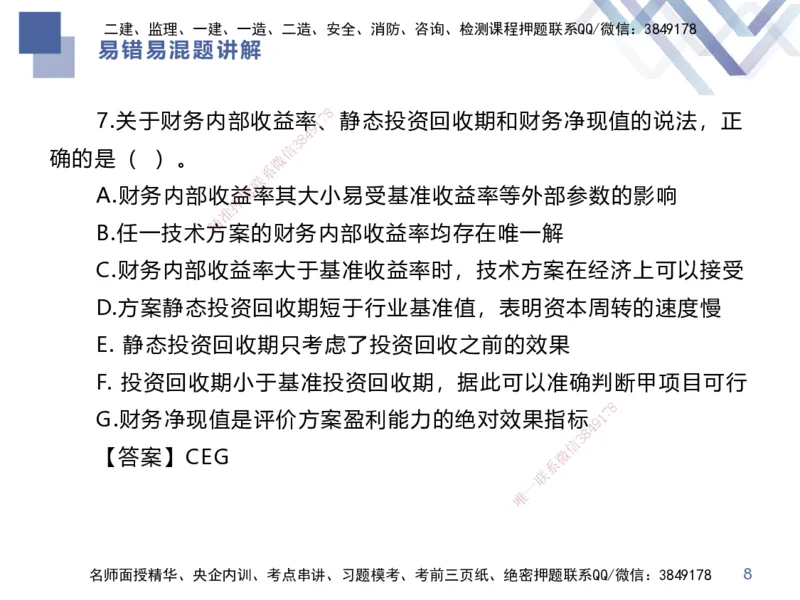

易错易混题讲解

8

7.关于财务内部收益率1 7、静态投资回收期和财务净现值的说法,正

9

4

8

3

信

确的是( )。 微

系

联

A.财务内部收益题率其大小易受基准收益率等外部参数的影响

押

准

精

B.任一技术方案的财务内部收益率均存在唯一解

C.财务内部收益 率大于基准收益率时,技术方案在经济上可以接受

D.方案静态投资回收 期短于行业基准值,表明资本周转的速度慢

E. 静态投资回收期只考 虑了投资回收之前的效果

F. 投资回收期小于基准投资 回收期,据此可以准确判断甲项目可行

8

G.财务净现值是评价方案盈利能 力的绝对效果指标9 1

7

8

4

信

3

【答案】CEG 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 8二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

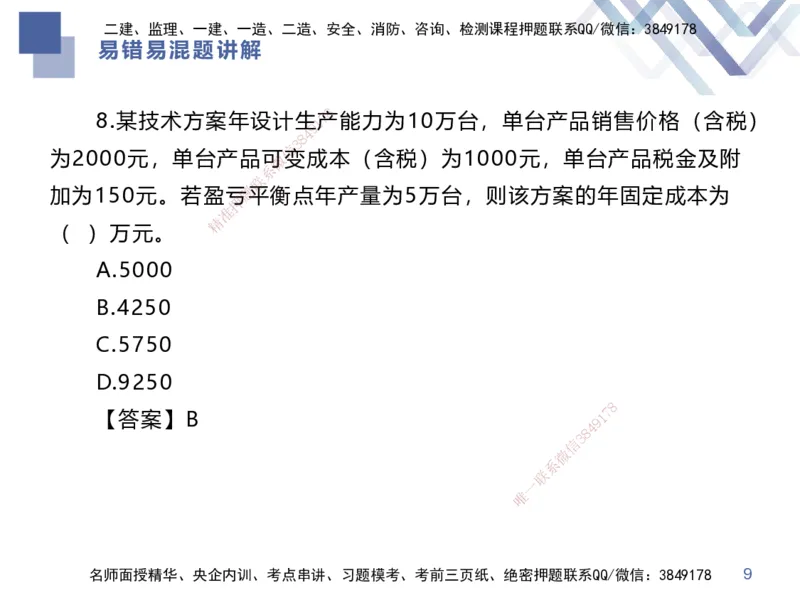

易错易混题讲解

8

8.某技术方案年设计生1 7产能力为10万台,单台产品销售价格(含税)

9

4

8

3

信

为2000元,单台产品可微变成本(含税)为1000元,单台产品税金及附

系

联

加为150元。若盈亏题平衡点年产量为5万台,则该方案的年固定成本为

押

准

精

( )万元。

A.5000

B.4250

C.5750

D.9250

8

【答案】B 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 9二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

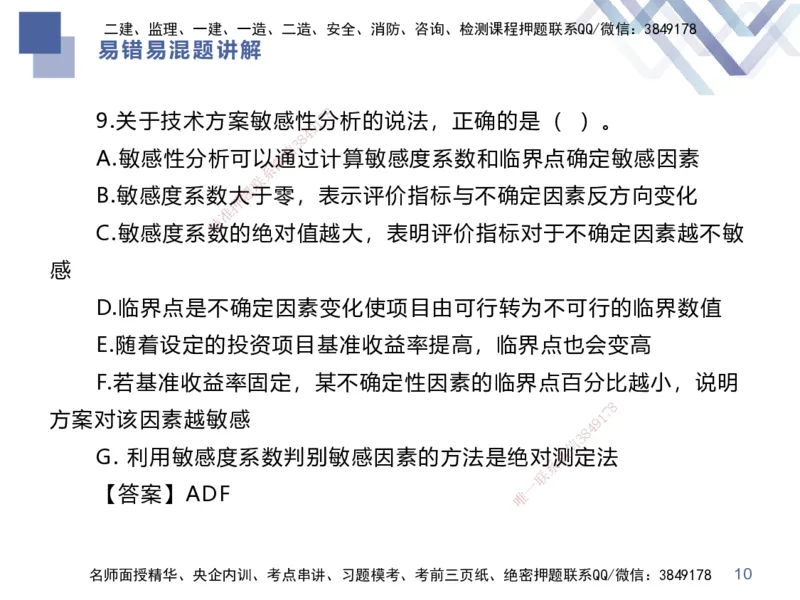

8

9.关于技术方案敏感性1 7分析的说法,正确的是( )。

9

4

8

3

信

A.敏感性分析可以微通过计算敏感度系数和临界点确定敏感因素

系

联

B.敏感度系数大题于零,表示评价指标与不确定因素反方向变化

押

准

精

C.敏感度系数的绝对值越大,表明评价指标对于不确定因素越不敏

感

D.临界点是不确定因 素变化使项目由可行转为不可行的临界数值

E.随着设定的投资项目基 准收益率提高,临界点也会变高

F.若基准收益率固定,某不 确定性因素的临界点百分比越小,说明

8

方案对该因素越敏感 9 1

7

8

4

信

3

G. 利用敏感度系数判别敏感因素的 方法是绝对微测定法

系

联

一

【答案】ADF 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 10二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

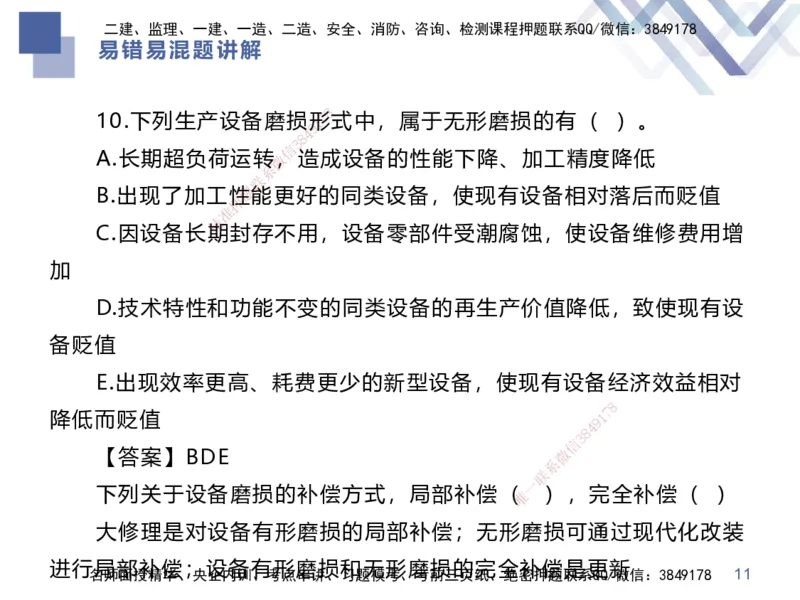

10.下列生产设备磨损形1 7式中,属于无形磨损的有( )。

9

4

8

3

信

A.长期超负荷运转微,造成设备的性能下降、加工精度降低

系

联

B.出现了加工性题能更好的同类设备,使现有设备相对落后而贬值

押

准

精

C.因设备长期封存不用,设备零部件受潮腐蚀,使设备维修费用增

加

D.技术特性和功能不 变的同类设备的再生产价值降低,致使现有设

备贬值

E.出现效率更高、耗费更少 的新型设备,使现有设备经济效益相对

8

降低而贬值 9 1

7

8

4

信

3

【答案】BDE 微

系

联

一

下列关于设备磨损的补偿方式,局部补 偿(唯 ),完全补偿( )

大修理是对设备有形磨损的局部补偿;无形磨损可通过现代化改装

进行局部补偿;设备有形磨损和无形磨损的完全补偿是更新

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 11二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

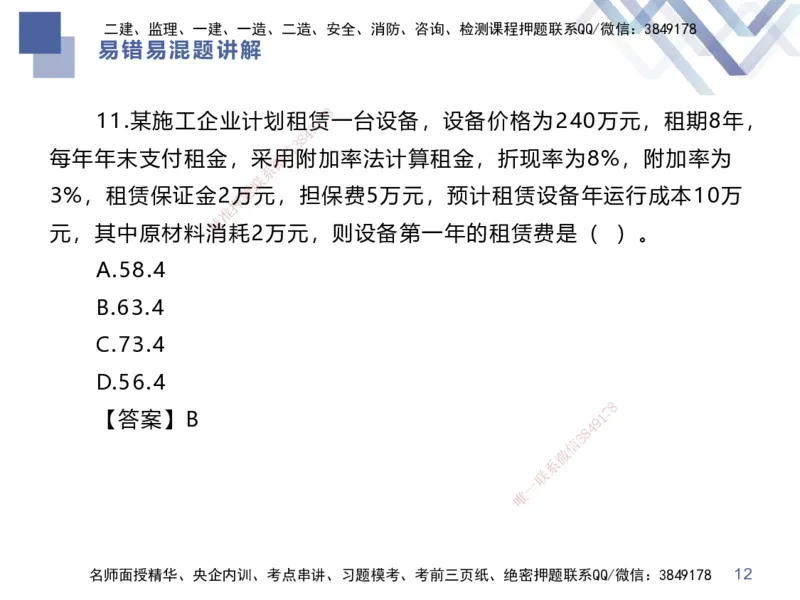

11.某施工企业计划租赁1 7一台设备,设备价格为240万元,租期8年,

9

4

8

3

信

每年年末支付租金,采微用附加率法计算租金,折现率为8%,附加率为

系

联

3%,租赁保证金2万题元,担保费5万元,预计租赁设备年运行成本10万

押

准

精

元,其中原材料消耗2万元,则设备第一年的租赁费是( )。

A.58.4

B.63.4

C.73.4

D.56.4

8

【答案】B 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 12二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

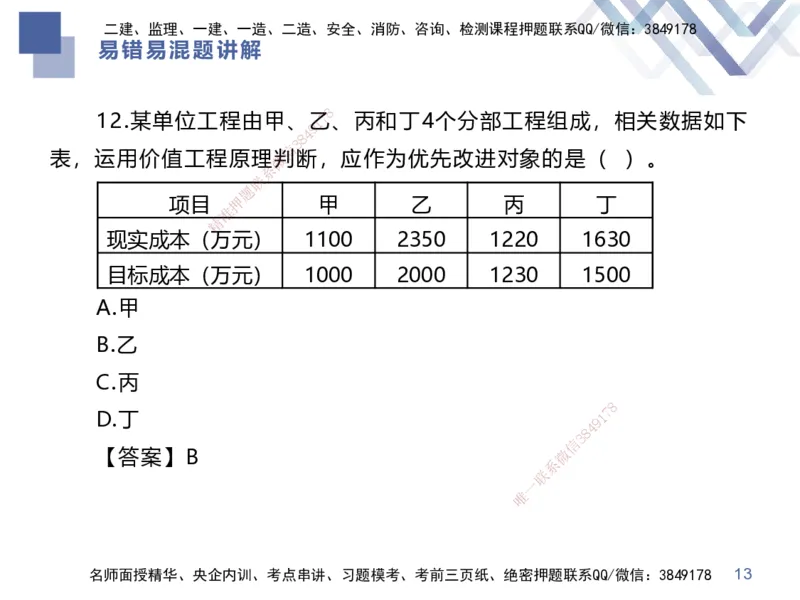

12.某单位工程由甲、乙1 7、丙和丁4个分部工程组成,相关数据如下

9

4

8

3

信

表,运用价值工程原理微判断,应作为优先改进对象的是( )。

系

联

题

项目 押 甲 乙 丙 丁

准

精

现实成本(万 元) 1100 2350 1220 1630

目标成本(万元) 1000 2000 1230 1500

A.甲

B.乙

C.丙

8

D.丁 9 1

7

8

4

信

3

【答案】B 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 13二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

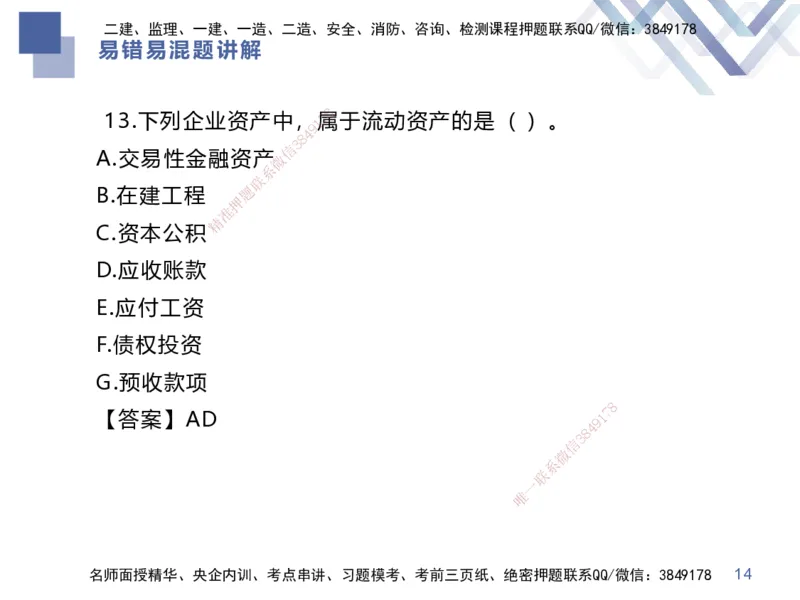

8

13.下列企业资产中,1 7属于流动资产的是( )。

9

4

8

3

信

A.交易性金融资产微

系

联

B.在建工程 题

押

准

精

C.资本公积

D.应收账款

E.应付工资

F.债权投资

G.预收款项

8

【答案】AD 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 14二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

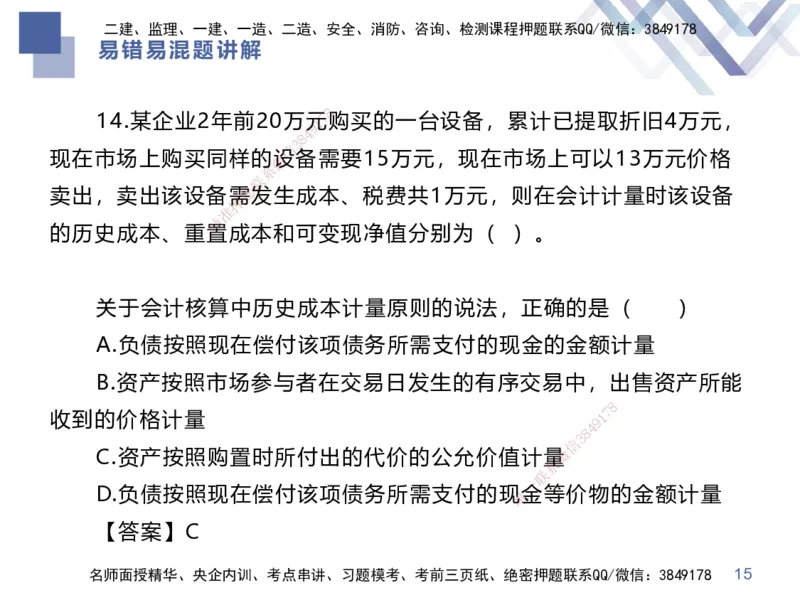

8

14.某企业2年前20万元1 7购买的一台设备,累计已提取折旧4万元,

9

4

8

3

信

现在市场上购买同样的微设备需要15万元,现在市场上可以13万元价格

系

联

卖出,卖出该设备需题发生成本、税费共1万元,则在会计计量时该设备

押

准

精

的历史成本、重置成本和可变现净值分别为( )。

关于会计核算中历史 成本计量原则的说法,正确的是( )

A.负债按照现在偿付该 项债务所需支付的现金的金额计量

B.资产按照市场参与者在交 易日发生的有序交易中,出售资产所能

8

收到的价格计量 9 1

7

8

4

信

3

C.资产按照购置时所付出的代价的 公允价值计量微

系

联

一

D.负债按照现在偿付该项债务所需支付 的现唯金等价物的金额计量

【答案】C

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 15二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

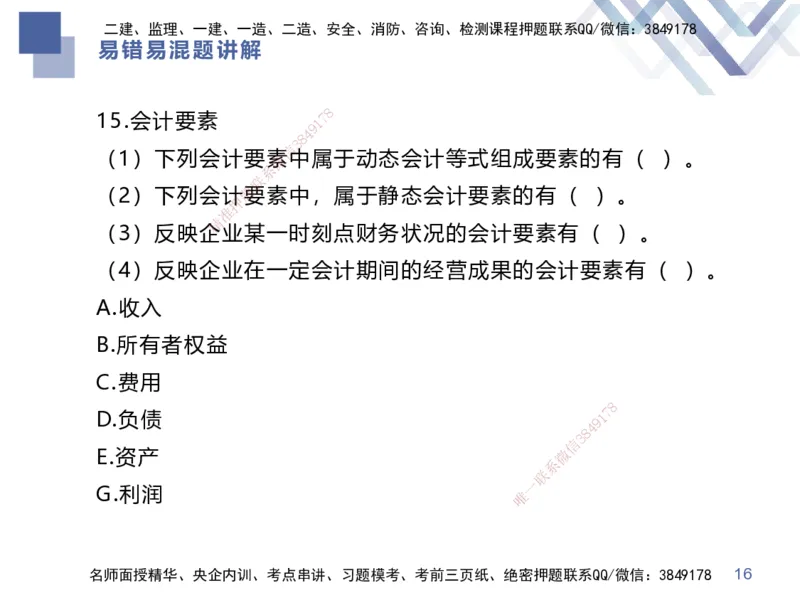

8

15.会计要素 1 7

9

4

8

3

信

(1)下列会计要素微中属于动态会计等式组成要素的有( )。

系

联

(2)下列会计题要素中,属于静态会计要素的有( )。

押

准

精

(3)反映企业某一时刻点财务状况的会计要素有( )。

(4)反映企业 在一定会计期间的经营成果的会计要素有( )。

A.收入

B.所有者权益

C.费用

8

D.负债 9 1

7

8

4

信

3

E.资产 微

系

联

一

G.利润 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 16二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

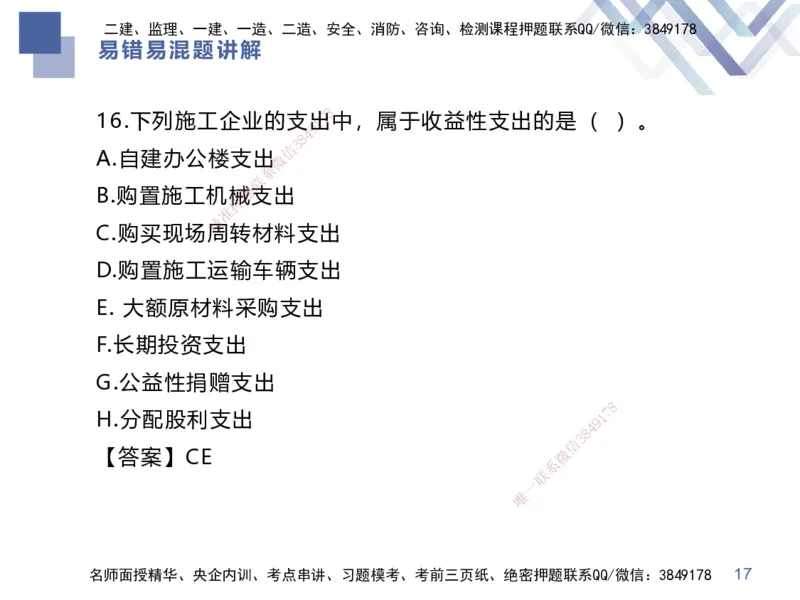

8

16.下列施工企业的支出1 7中,属于收益性支出的是( )。

9

4

8

3

信

A.自建办公楼支出微

系

联

B.购置施工机械题支出

押

准

精

C.购买现场周转材料支出

D.购置施工运输 车辆支出

E. 大额原材料采购支 出

F.长期投资支出

G.公益性捐赠支出

8

H.分配股利支出 9 1

7

8

4

信

3

【答案】CE 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 17二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

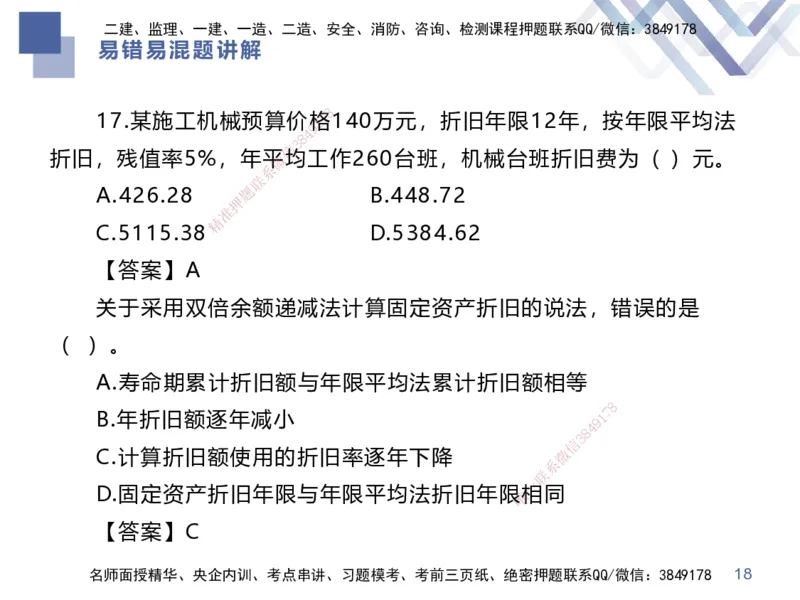

8

17.某施工机械预算价格1 7140万元,折旧年限12年,按年限平均法

9

4

8

3

信

折旧,残值率5%,年平微均工作260台班,机械台班折旧费为( )元。

系

联

A.426.28 题 B.448.72

押

准

精

C.5115.38 D.5384.62

【答案】A

关于采用双倍余额递 减法计算固定资产折旧的说法,错误的是

( )。

A.寿命期累计折旧额与年限 平均法累计折旧额相等

8

B.年折旧额逐年减小 9 1

7

8

4

信

3

C.计算折旧额使用的折旧率逐年下 降 微

系

联

一

D.固定资产折旧年限与年限平均法折旧 年限唯相同

【答案】C

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 18二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

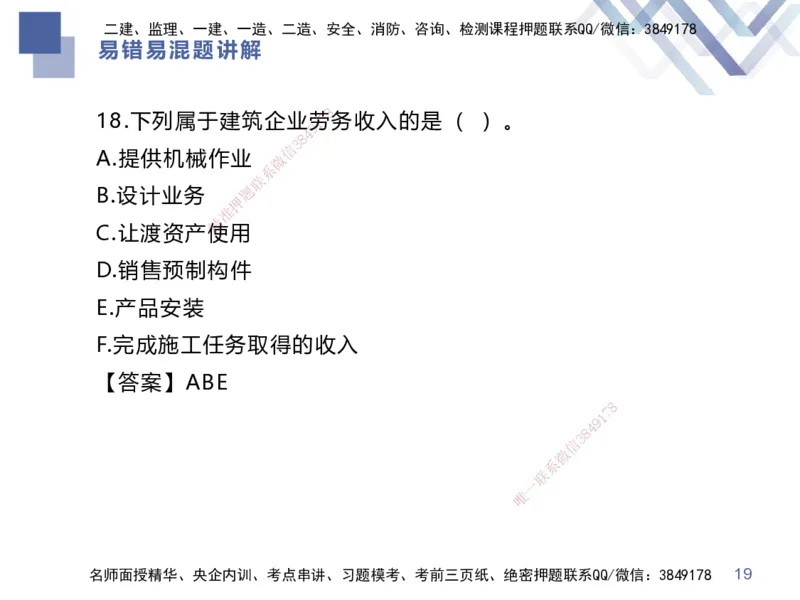

8

18.下列属于建筑企业劳1 7务收入的是( )。

9

4

8

3

信

A.提供机械作业 微

系

联

B.设计业务 题

押

准

精

C.让渡资产使用

D.销售预制构件

E.产品安装

F.完成施工任务取得的收 入

【答案】ABE

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 19二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

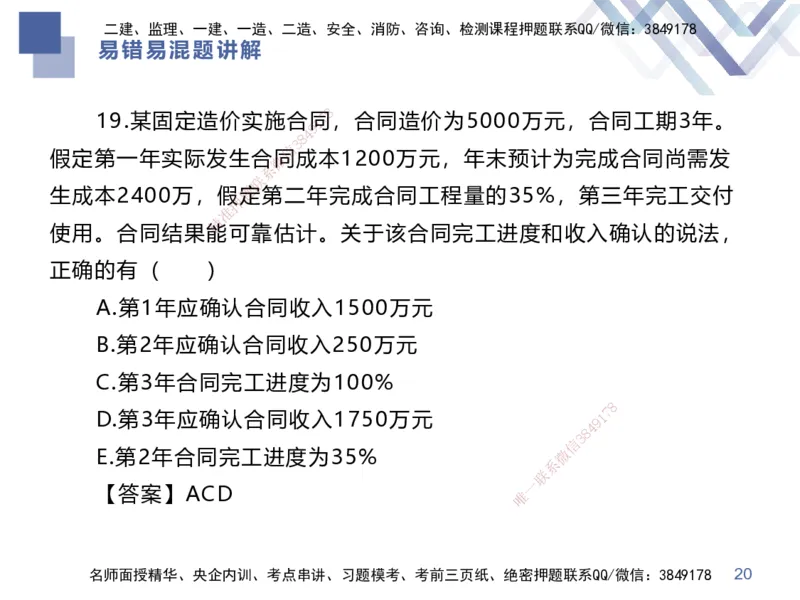

8

19.某固定造价实施合同1 7,合同造价为5000万元,合同工期3年。

9

4

8

3

信

假定第一年实际发生合微同成本1200万元,年末预计为完成合同尚需发

系

联

生成本2400万,假题定第二年完成合同工程量的35%,第三年完工交付

押

准

精

使用。合同结果能可靠估计。关于该合同完工进度和收入确认的说法,

正确的有( )

A.第1年应确认合同 收入1500万元

B.第2年应确认合同收入 250万元

C.第3年合同完工进度为10 0%

8

D.第3年应确认合同收入1750万 元 9 1

7

8

4

信

3

E.第2年合同完工进度为35% 微

系

联

一

【答案】ACD 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 20二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

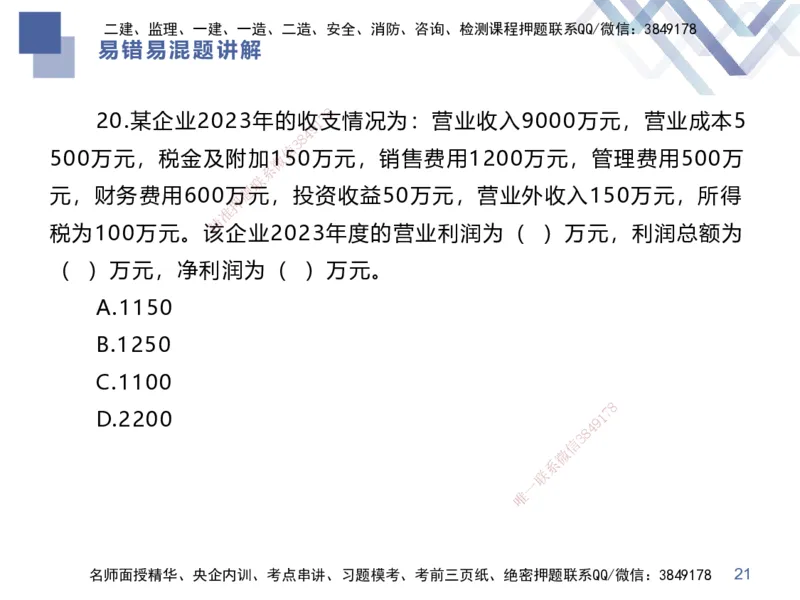

8

20.某企业2023年的收1 7支情况为:营业收入9000万元,营业成本5

9

4

8

3

信

500万元,税金及附加微150万元,销售费用1200万元,管理费用500万

系

联

元,财务费用600万题元,投资收益50万元,营业外收入150万元,所得

押

准

精

税为100万元。该企业2023年度的营业利润为( )万元,利润总额为

( )万元,净利润 为( )万元。

A.1150

B.1250

C.1100

8

D.2200 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 21二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

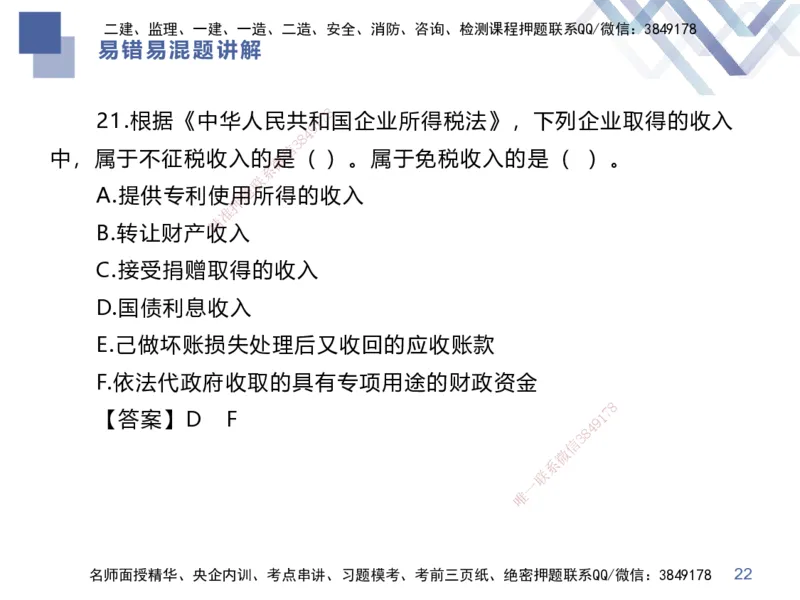

21.根据《中华人民共和1 7国企业所得税法》,下列企业取得的收入

9

4

8

3

信

中,属于不征税收入的微是( )。属于免税收入的是( )。

系

联

A.提供专利使用题所得的收入

押

准

精

B.转让财产收入

C.接受捐赠取得 的收入

D.国债利息收入

E.己做坏账损失处理后又 收回的应收账款

F.依法代政府收取的具有专 项用途的财政资金

8

【答案】D F 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 22二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

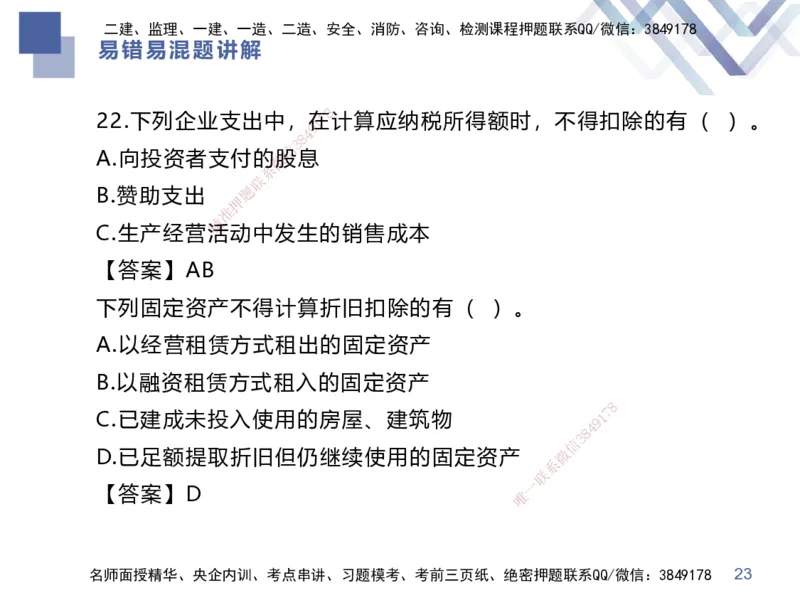

22.下列企业支出中,在1 7计算应纳税所得额时,不得扣除的有( )。

9

4

8

3

信

A.向投资者支付的微股息

系

联

B.赞助支出 题

押

准

精

C.生产经营活动中发生的销售成本

【答案】AB

下列固定资产不得计 算折旧扣除的有( )。

A.以经营租赁方式租出 的固定资产

B.以融资租赁方式租入的固 定资产

8

C.已建成未投入使用的房屋、建 筑物 9 1

7

8

4

信

3

D.已足额提取折旧但仍继续使用的 固定资产 微

系

联

一

【答案】D 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 23二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

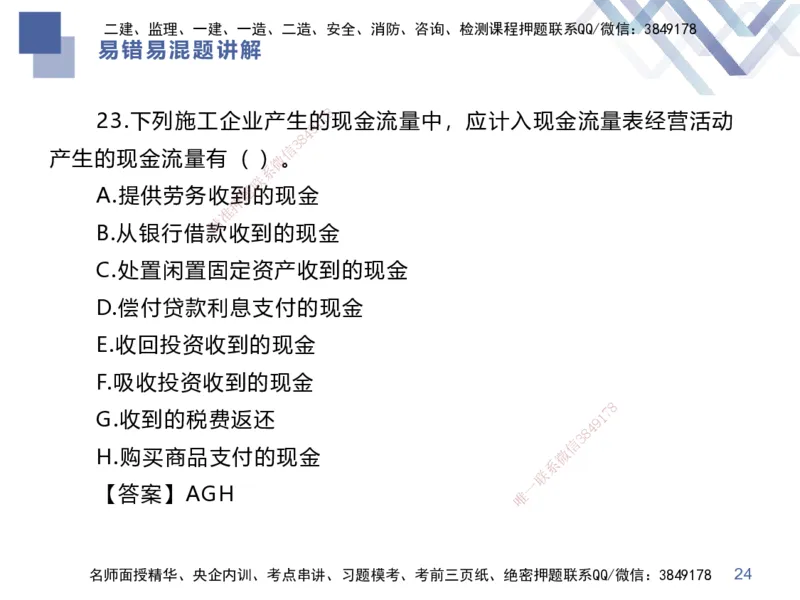

23.下列施工企业产生的1 7现金流量中,应计入现金流量表经营活动

9

4

8

3

信

产生的现金流量有( )微。

系

联

A.提供劳务收到题的现金

押

准

精

B.从银行借款收到的现金

C.处置闲置固定 资产收到的现金

D.偿付贷款利息支付 的现金

E.收回投资收到的现金

F.吸收投资收到的现金

8

G.收到的税费返还 9 1

7

8

4

信

3

H.购买商品支付的现金 微

系

联

一

【答案】AGH 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 24二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

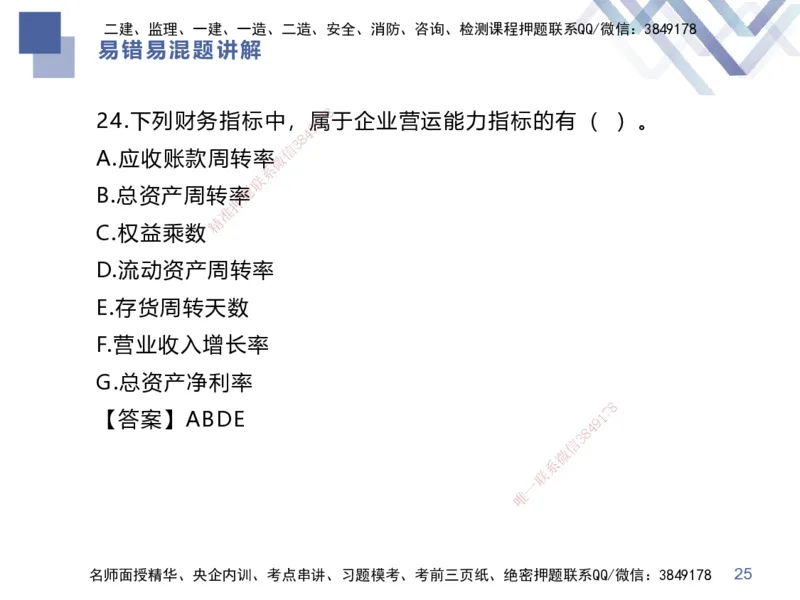

24.下列财务指标中,属1 7于企业营运能力指标的有( )。

9

4

8

3

信

A.应收账款周转率微

系

联

B.总资产周转率题

押

准

精

C.权益乘数

D.流动资产周转 率

E.存货周转天数

F.营业收入增长率

G.总资产净利率

8

【答案】ABDE 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 25二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

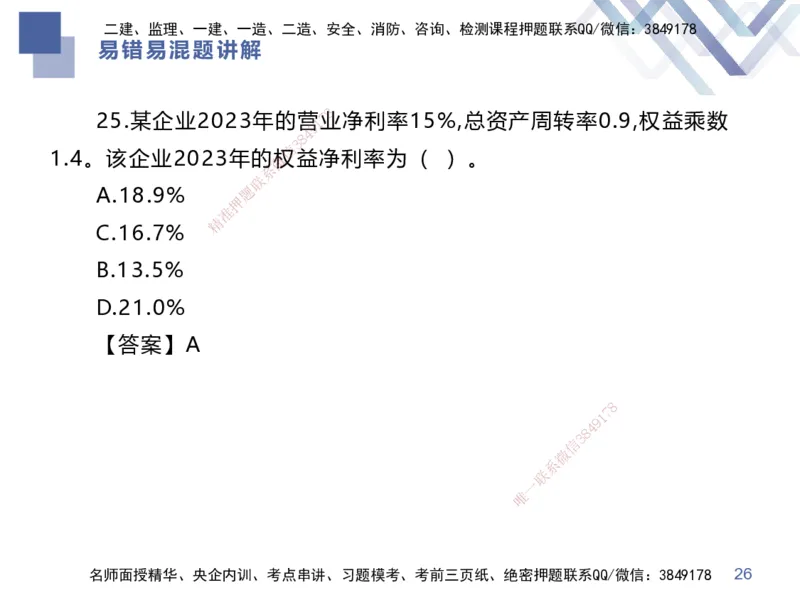

25.某企业2023年的营1 7业净利率15%,总资产周转率0.9,权益乘数

9

4

8

3

信

1.4。该企业2023年的微权益净利率为( )。

系

联

A.18.9% 题

押

准

精

C.16.7%

B.13.5%

D.21.0%

【答案】A

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 26二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

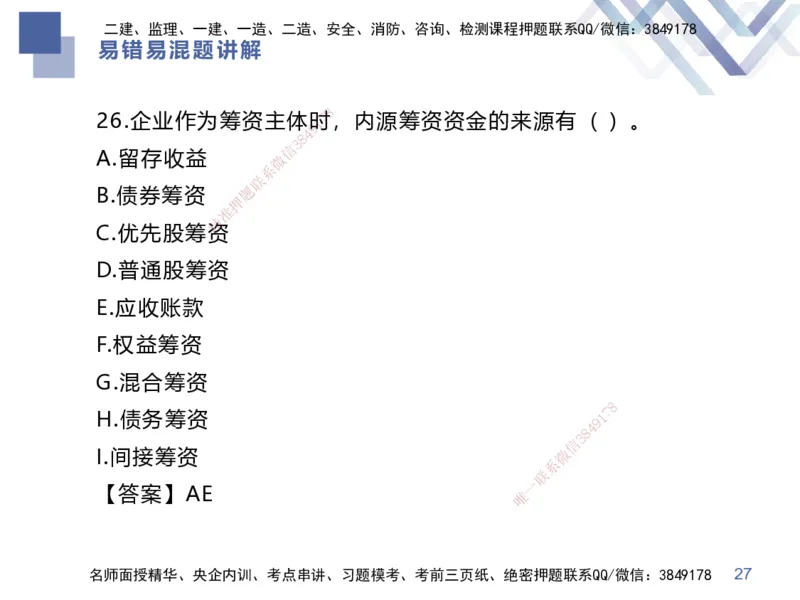

26.企业作为筹资主体时1 7,内源筹资资金的来源有( )。

9

4

8

3

信

A.留存收益 微

系

联

B.债券筹资 题

押

准

精

C.优先股筹资

D.普通股筹资

E.应收账款

F.权益筹资

G.混合筹资

8

H.债务筹资 9 1

7

8

4

信

3

I.间接筹资 微

系

联

一

【答案】AE 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 27二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

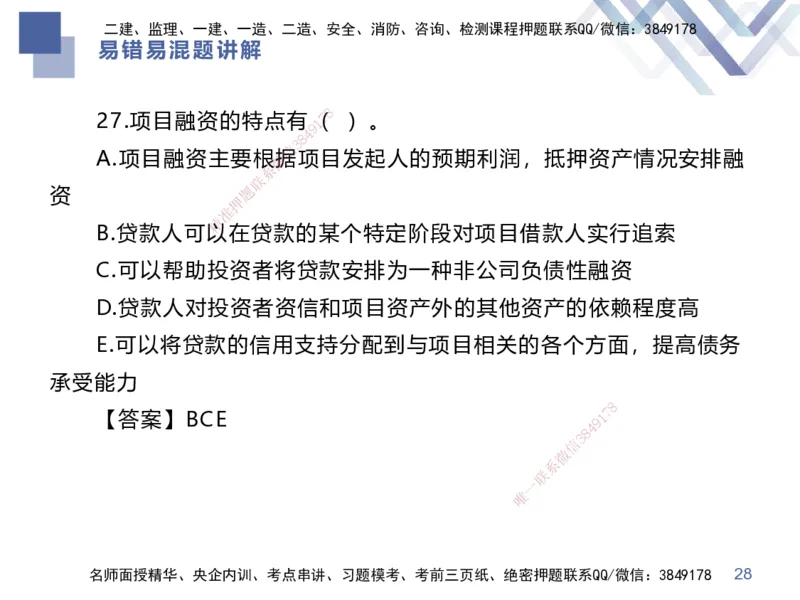

8

27.项目融资的特点有(1 7 )。

9

4

8

3

信

A.项目融资主要根微据项目发起人的预期利润,抵押资产情况安排融

系

联

资 题

押

准

精

B.贷款人可以在贷款的某个特定阶段对项目借款人实行追索

C.可以帮助投资 者将贷款安排为一种非公司负债性融资

D.贷款人对投资者资 信和项目资产外的其他资产的依赖程度高

E.可以将贷款的信用支持 分配到与项目相关的各个方面,提高债务

承受能力

8

【答案】BCE 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 28二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

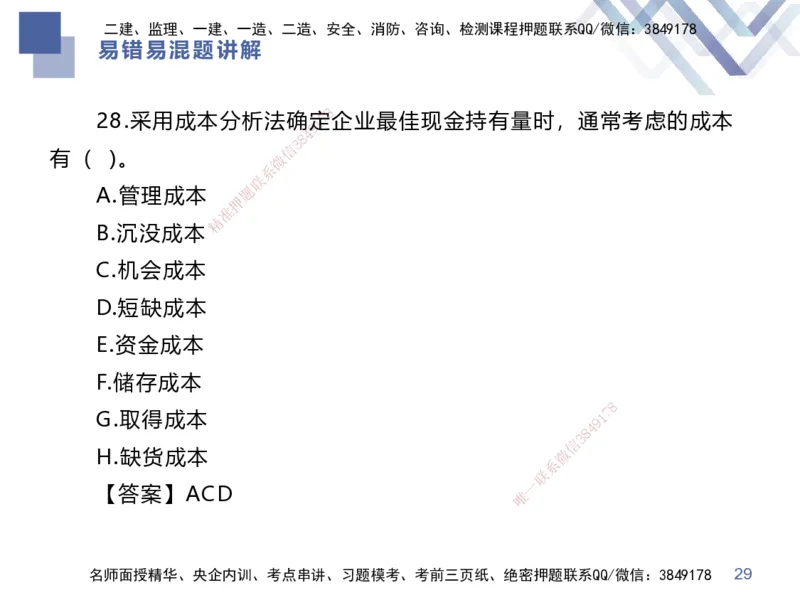

8

28.采用成本分析法确定1 7企业最佳现金持有量时,通常考虑的成本

9

4

8

3

信

有( )。 微

系

联

A.管理成本 题

押

准

精

B.沉没成本

C.机会成本

D.短缺成本

E.资金成本

F.储存成本

8

G.取得成本 9 1

7

8

4

信

3

H.缺货成本 微

系

联

一

【答案】ACD 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 29二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

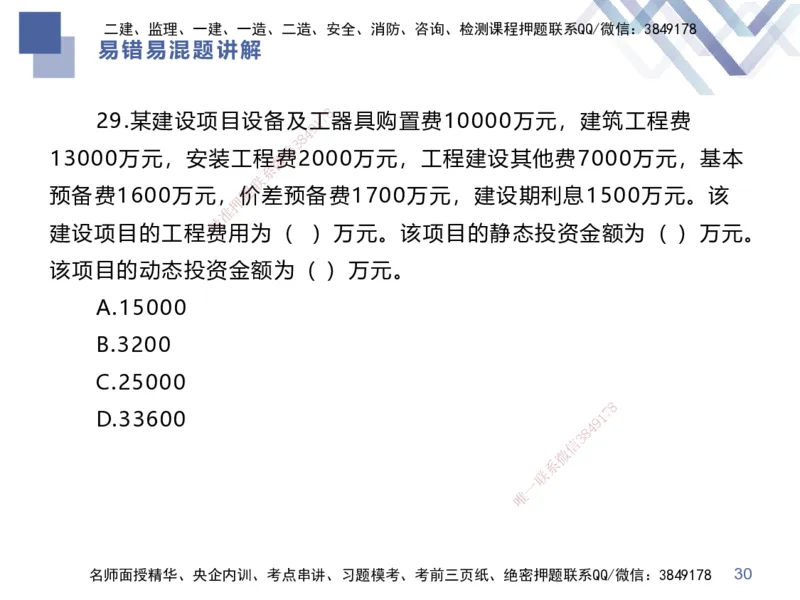

易错易混题讲解

8

29.某建设项目设备及工1 7器具购置费10000万元,建筑工程费

9

4

8

3

信

13000万元,安装工程微费2000万元,工程建设其他费7000万元,基本

系

联

预备费1600万元,题价差预备费1700万元,建设期利息1500万元。该

押

准

精

建设项目的工程费用为( )万元。该项目的静态投资金额为( )万元。

该项目的动态投资金 额为( )万元。

A.15000

B.3200

C.25000

8

D.33600 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 30二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

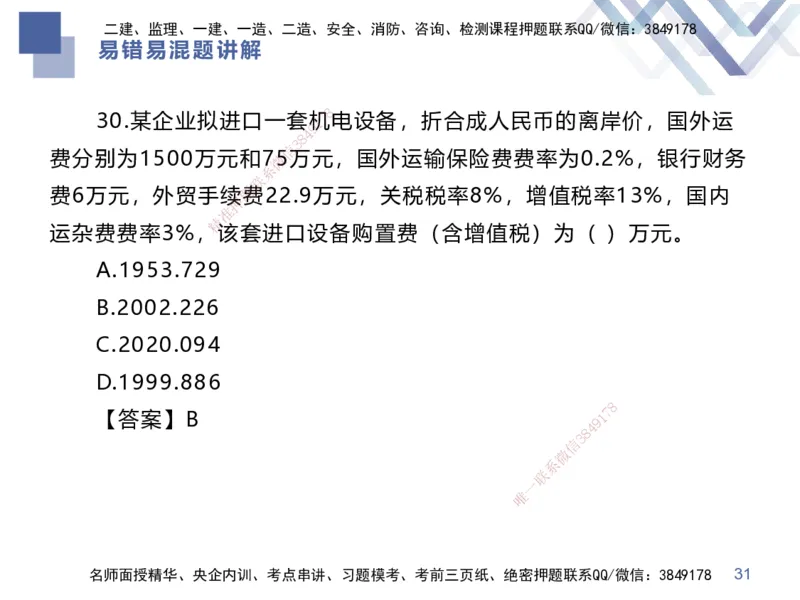

8

30.某企业拟进口一套机1 7电设备,折合成人民币的离岸价,国外运

9

4

8

3

信

费分别为1500万元和7微5万元,国外运输保险费费率为0.2%,银行财务

系

联

费6万元,外贸手续题费22.9万元,关税税率8%,增值税率13%,国内

押

准

精

运杂费费率3%,该套进口设备购置费(含增值税)为( )万元。

A.1953.729

B.2002.226

C.2020.094

D.1999.886

8

【答案】B 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 31二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

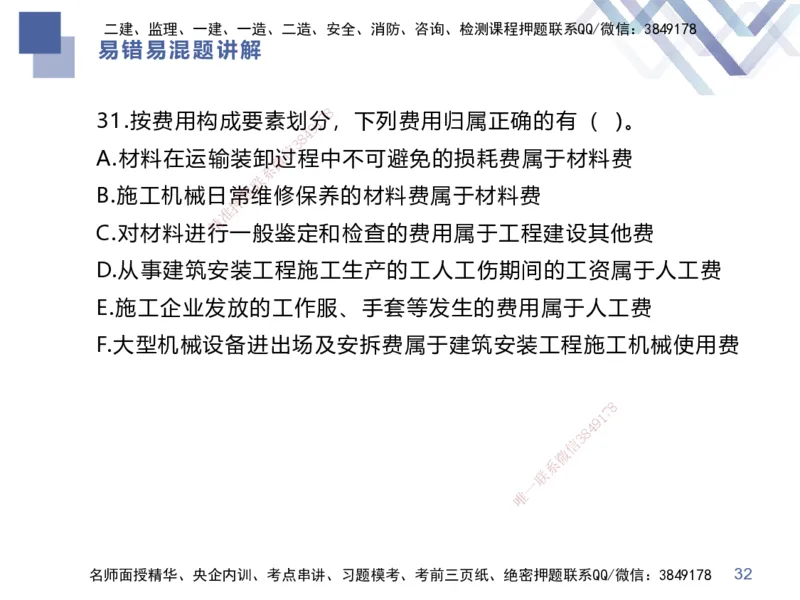

8

31.按费用构成要素划分1 7,下列费用归属正确的有( )。

9

4

8

3

信

A.材料在运输装卸微过程中不可避免的损耗费属于材料费

系

联

B.施工机械日常题维修保养的材料费属于材料费

押

准

精

C.对材料进行一般鉴定和检查的费用属于工程建设其他费

D.从事建筑安装 工程施工生产的工人工伤期间的工资属于人工费

E.施工企业发放的工 作服、手套等发生的费用属于人工费

F.大型机械设备进出场及 安拆费属于建筑安装工程施工机械使用费

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 32二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

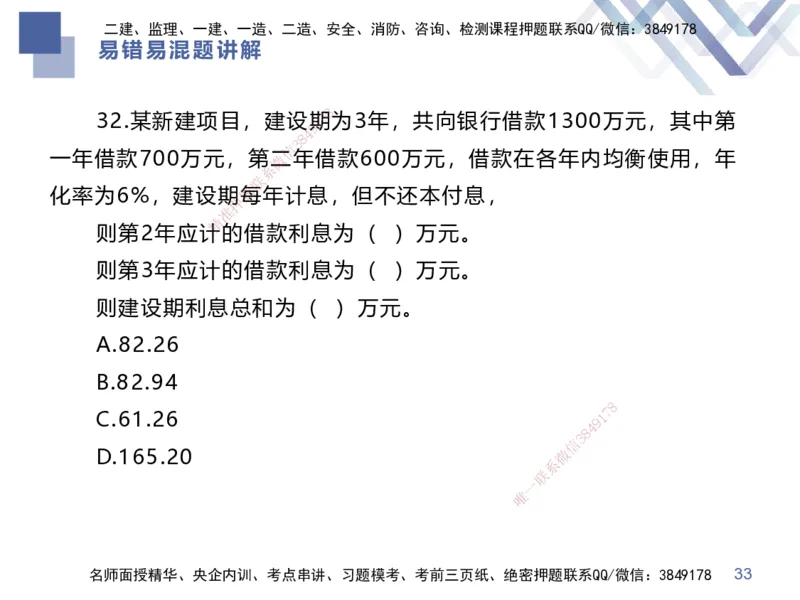

8

32.某新建项目,建设期1 7为3年,共向银行借款1300万元,其中第

9

4

8

3

信

一年借款700万元,第微二年借款600万元,借款在各年内均衡使用,年

系

联

化率为6%,建设期题每年计息,但不还本付息,

押

准

精

则第2年应计的借款利息为( )万元。

则第3年应计的 借款利息为( )万元。

则建设期利息总和为 ( )万元。

A.82.26

B.82.94

8

C.61.26 9 1

7

8

4

信

3

D.165.20 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 33二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

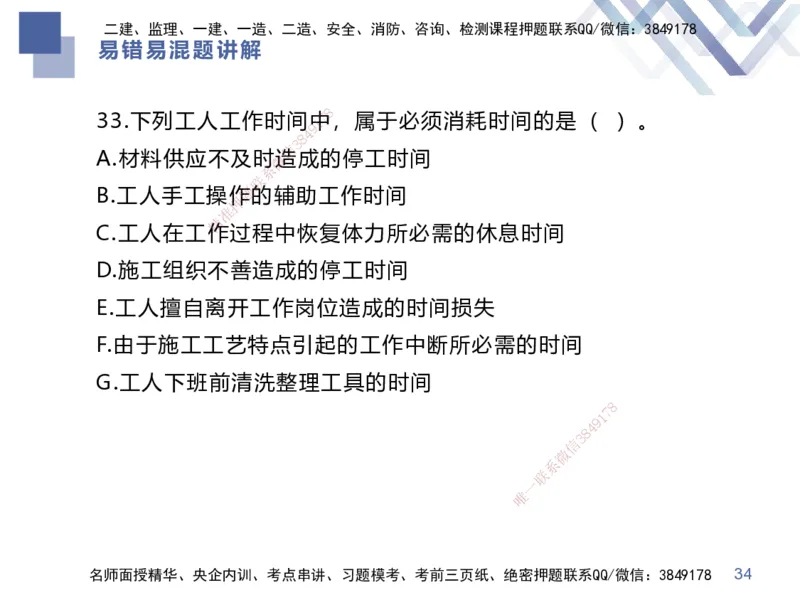

33.下列工人工作时间中1 7,属于必须消耗时间的是( )。

9

4

8

3

信

A.材料供应不及时微造成的停工时间

系

联

B.工人手工操作题的辅助工作时间

押

准

精

C.工人在工作过程中恢复体力所必需的休息时间

D.施工组织不善 造成的停工时间

E.工人擅自离开工作 岗位造成的时间损失

F.由于施工工艺特点引起 的工作中断所必需的时间

G.工人下班前清洗整理工具 的时间

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 34二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

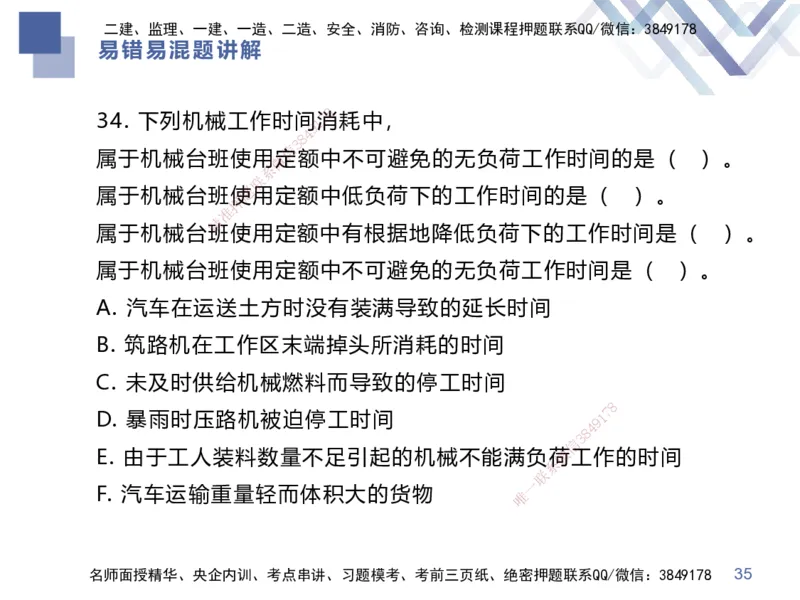

34. 下列机械工作时间1 7消耗中,

9

4

8

3

信

属于机械台班使用微定额中不可避免的无负荷工作时间的是( )。

系

联

属于机械台班使题用定额中低负荷下的工作时间的是( )。

押

准

精

属于机械台班使用定额中有根据地降低负荷下的工作时间是( )。

属于机械台班使 用定额中不可避免的无负荷工作时间是( )。

A. 汽车在运送土方 时没有装满导致的延长时间

B. 筑路机在工作区末端 掉头所消耗的时间

C. 未及时供给机械燃料而导 致的停工时间

8

D. 暴雨时压路机被迫停工时间 9 1

7

8

4

信

3

E. 由于工人装料数量不足引起的机 械不能满负荷微工作的时间

系

联

一

F. 汽车运输重量轻而体积大的货物 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 35二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

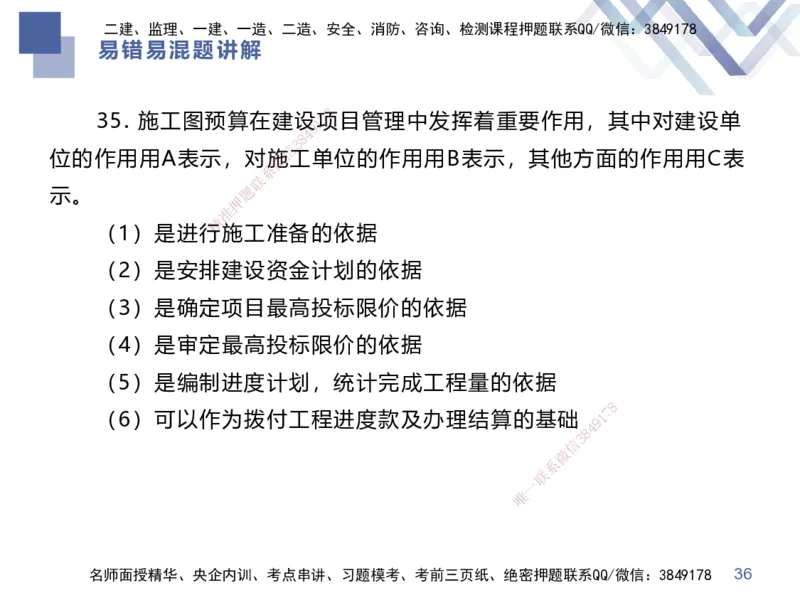

35. 施工图预算在建设1 7项目管理中发挥着重要作用,其中对建设单

9

4

8

3

信

位的作用用A表示,对施微工单位的作用用B表示,其他方面的作用用C表

系

联

示。 题

押

准

精

(1)是进行施工准备的依据

(2)是安排建 设资金计划的依据

(3)是确定项目最 高投标限价的依据

(4)是审定最高投标限 价的依据

(5)是编制进度计划,统 计完成工程量的依据

8

(6)可以作为拨付工程进度款 及办理结算的基础 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 36二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

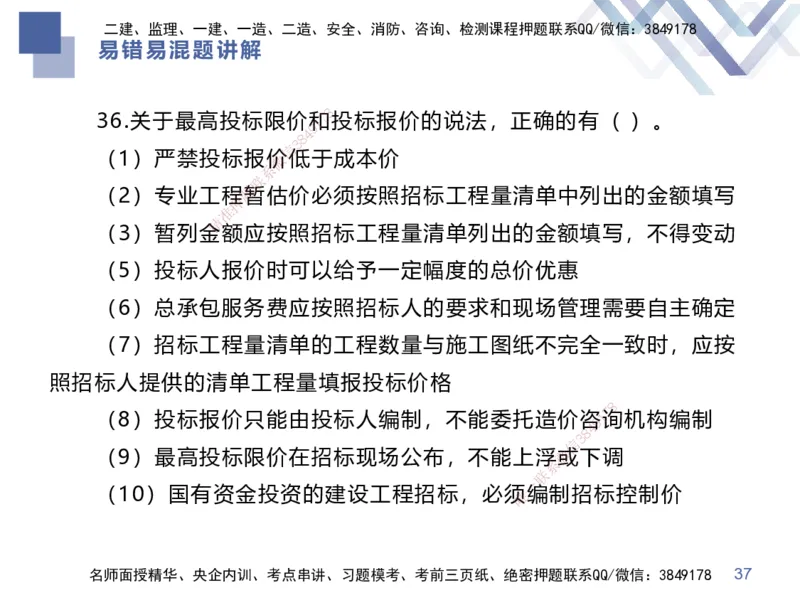

36.关于最高投标限价和1 7投标报价的说法,正确的有( )。

9

4

8

3

信

(1)严禁投标报价微低于成本价

系

联

(2)专业工程题暂估价必须按照招标工程量清单中列出的金额填写

押

准

精

(3)暂列金额应按照招标工程量清单列出的金额填写,不得变动

(5)投标人报 价时可以给予一定幅度的总价优惠

(6)总承包服务费 应按照招标人的要求和现场管理需要自主确定

(7)招标工程量清单的 工程数量与施工图纸不完全一致时,应按

照招标人提供的清单工程量填报 投标价格

8

(8)投标报价只能由投标人编 制,不能委托造价咨9 1

7

询机构编制

8

4

信

3

(9)最高投标限价在招标现场公布 ,不能上浮微或下调

系

联

一

(10)国有资金投资的建设工程招标, 必须唯编制招标控制价

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 37二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

37.由于发包人设计变更1 7原因导致承包人未按期竣工,需对原约定

9

4

8

3

信

竣工日期后继续施工的微工程进行价格调整时,宜采用的价格指数是

系

联

( )。 题

押

准

精

A.原约定竣工日期与实际竣工日期的两个价格指数中较低的一个

B.原约定竣工日 期与实际竣工日期的两个价格指数中较高的一个

因承包人原因导致工 期延长的,在工期延长期间出现法律法规与政

策变化的,合同价格调整方 式:

调增的不予调整,合同价格 调减的予以调整;

8

因发包人原因导致工期延长的, 在工期延误期间出现9 1

7

法律法规与政

8

4

信

3

策变化的,合同价格调整方式: 微

系

联

一

调减的不予调整,合同价格调增的予以 调整唯;

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 38二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

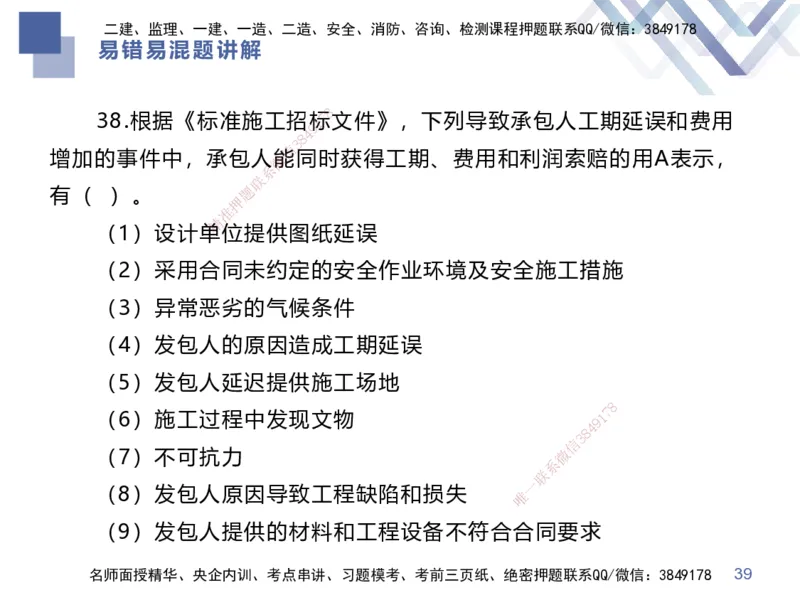

38.根据《标准施工招标1 7文件》,下列导致承包人工期延误和费用

9

4

8

3

信

增加的事件中,承包人微能同时获得工期、费用和利润索赔的用A表示,

系

联

有( )。 题

押

准

精

(1)设计单位提供图纸延误

(2)采用合同 未约定的安全作业环境及安全施工措施

(3)异常恶劣的气 候条件

(4)发包人的原因造成 工期延误

(5)发包人延迟提供施工 场地

8

(6)施工过程中发现文物 9 1

7

8

4

信

3

(7)不可抗力 微

系

联

一

(8)发包人原因导致工程缺陷和损失 唯

(9)发包人提供的材料和工程设备不符合合同要求

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 39二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

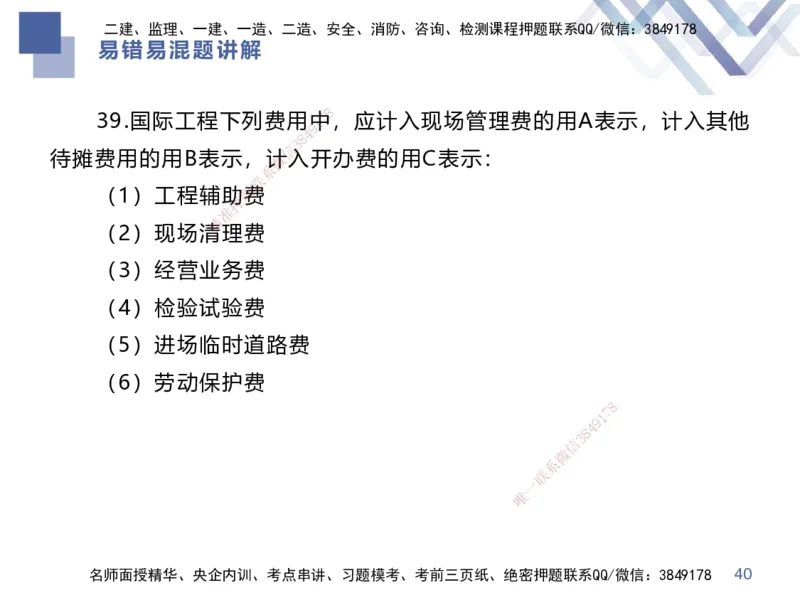

39.国际工程下列费用中1 7,应计入现场管理费的用A表示,计入其他

9

4

8

3

信

待摊费用的用B表示,计微入开办费的用C表示:

系

联

(1)工程辅助题费

押

准

精

(2)现场清理费

(3)经营业务 费

(4)检验试验费

(5)进场临时道路费

(6)劳动保护费

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 40二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

易错易混题讲解

8

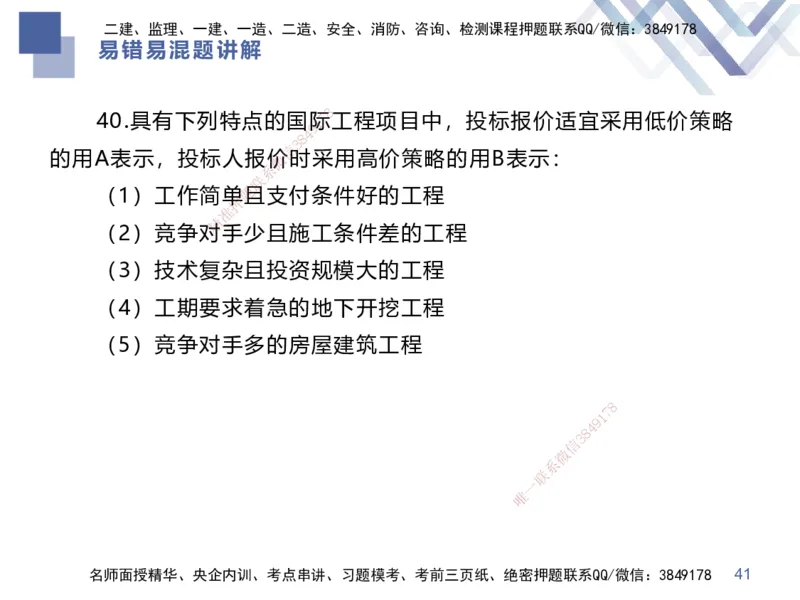

40.具有下列特点的国际1 7工程项目中,投标报价适宜采用低价策略

9

4

8

3

信

的用A表示,投标人报价微时采用高价策略的用B表示:

系

联

(1)工作简单题且支付条件好的工程

押

准

精

(2)竞争对手少且施工条件差的工程

(3)技术复杂 且投资规模大的工程

(4)工期要求着急 的地下开挖工程

(5)竞争对手多的房屋 建筑工程

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 41二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

感谢观看

THANKS

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178