夜雨聆风

夜雨聆风

大健康产业最新AI落地场景有哪些?

到2026年,中国大健康AI已不再是单一赛道,而是六类不同单位经济的并行市场:医院、医疗器械、药企、医保/商保、养老服务、健康管理平台。政策端,国家层面已从“鼓励试点”转向“场景指引+分类治理+支付协同+中试基地”;供给端,医学影像、病理大模型、AI导辅诊、智能审核、药研平台和平台型家医服务都已出现规模化样本;需求端,真正快速兑现价值的不是“最前沿的全自主诊疗”,而是高频、低风险、可审计、能嵌入既有流程与支付体系的工作流。

每一轮技术变革的领先者都不是上一轮技术周期下的巨头,佳能干掉了柯达,微软干掉了网景,苹果干掉了诺基亚。旧秩序下的巨头有路径依赖,更有对新技术的认知负债,这正好是创新之源。

核心洞察

-

中国大健康AI的当前主战场,已从单病种算法采购,转向“病历—影像—药房—医保—家医—慢病管理”的流程型重构。最新政策明确提出,到2027年要形成一批垂直大模型和智能体应用,到2030年推动二级以上医院普遍开展影像智能辅助诊断与临床辅助决策。

-

最清晰的商业价值与价值池,集中在四类:释放医护与审核人力、扩大服务覆盖、前移风控与支付管理、缩短药物研发周期。公开案例显示,腾讯健康AI导辅诊已进入近10000家机构;京东健康“AI京医”累计服务用户超5000万;中国平安披露AI医生年使用人数近1200万、2025年第四季度单次问诊成本同比下降45%;晶泰科技披露AI固态研发把实验数从200次降到70次。 麦肯锡研究报告显示全球“近三分之二企业已试验代理式AI,但不到10%实现规模化价值落地;80%的企业把数据限制视为扩展障碍”。麦肯锡在最新的报告《《Building the foundations for agentic AI at scale》》提出四步法:先找高价值工作流,再改数据架构,再做持续数据质量管理,最后建立运营与治理模型。对中国医疗场景而言,这四步几乎是一一对应的落地路径。

-

未来12—24个月,医疗机构应优先押注病历生成与质控、影像/病理辅助、智能审方与药房、患者服务流程;支付方应优先押注医保/商保事前提醒、智能审核、核保/理赔、慢病和家庭医生管理;养老端宜以监测、陪护、康复和照护协调为主,不宜过早押注“重机器人替代”

产业现状与技术成熟度

中国大健康AI处于什么阶段

以政策和市场信号衡量,中国大健康AI已进入“从点状试点转向结构化落地”的阶段。卫健委2024年发布《卫生健康行业人工智能应用场景参考指引》,明确4大类13小类84个应用场景;2025年又发布《促进和规范“人工智能+医疗卫生”应用发展的实施意见》,把目标进一步明确到2027年和2030年,并把基层辅助、专病大模型、患者服务、科研教学和中试基地写入路径设计。

产业侧也出现了“规模化部署”的明确信号。中国信通院发布的《智能化医疗装备产业蓝皮书(2025年)》指出,2024年中国医学装备市场规模已达1.36万亿元;腾讯健康披露,大模型驱动的AI导辅诊服务已在全国34个省级行政区的近10000家医疗机构应用,腾讯觅影影像AI进入500多家医疗机构,累计辅助近1000万人次医学检查。公开可见的行业状态,已不是“有没有需求”,而是“如何把成熟场景做成持续交付与持续付费”。

技术成熟度如何分层

如果按未来两年的商业化与可复制性来划分,当前最成熟的是三类能力:影像/病理辅助检测、智能审方与医保智能审核、平台型AI家医与AI导诊导辅诊。进入扩张期的是:全院级智能体、病理大模型、复杂疾病MDT辅助、院内运营智能体。仍处于试点验证期的是:养老服务机器人、全自主诊疗、严格按临床结局付费的AI服务模式。这个分层,并不是按技术炫酷程度,而是按三项更硬的标准:监管边界是否清晰、场景是否高频可重复、是否已出现可衡量经营指标。

麦肯锡框架对中国大健康意味着什么

麦肯锡核心论点非常明确:代理式AI要规模化,不是先做“更多Agent”,而是先做“更强数据底座”;其四步法是锁定高价值工作流、现代化数据架构、持续的数据质量管理、联邦式运营与治理。报告还特别强调七项数据架构原则,包括“把数据摄取当产品”“共享语义而不仅是共享数据”“分析与AI共用一套底座”“默认内建安全与治理”“通过稳定接口暴露能力”“让行为可观测”“通过受控执行层运行AI应用和智能体”。

对中国医疗健康行业而言,这几乎可以直接翻译成具体动作:先围绕病历、影像、药房、医保规则这类高价值工作流做数据产品;再在HIS、EMR、PACS、LIS、医保系统之间建立主索引、语义层与留痕能力;接着把AI输出纳入持续质控,而不是一次性验收;最后明确“谁审批、谁复核、谁追责、谁续费”。这也是为什么中国当前最成功的案例,多是“流程型闭环”,而不是孤立模型演示。 上图将麦肯锡“数据→价值”框架落到中国医疗语境:不是先做最复杂的Agent,而是先把高价值流程、共享语义、持续质控和合规执行层搭好。

商业价值、价值池与典型场景

四类价值池

中国大健康AI的价值,不应被笼统地写成“提效降本”。从公开案例看,更准确的表述是四类价值池。

第一类是效率价值:把医生、药师、审核员、客服、研究员从标准化、重复性任务中释放出来。病历生成、药房管理、医保审核、导诊导辅诊属于这一类。第二类是容量价值:在不同比例增员的情况下,覆盖更多用户、更多病种、更多家庭和更多渠道,这一点在平台和保险端尤其明显。第三类是风控价值:把审核和规则前移,减少错误支付、误用、漏用和欺诈。第四类是研发价值:缩短实验周期、降低失败试验与回溯成本,并形成许可和共研收入。

从已披露指标看,平台和支付方最容易把AI转化成经营数字;药企最容易把AI转化成研发效率;医院最容易披露流程成效,却较少公开单科室ROI。这是因为医院预算按科室和项目分散,而平台和支付方更容易把AI直接绑定到用户、成本和赔付率。这个判断是对公开披露口径的归纳,而非全国统一统计。

六类典型场景

从行业结构看,未来两年最值得关注的六类典型场景分别是:医院端的病历生成与质控、影像与病理辅助、药房与物流;医疗器械端的AI软件+设备一体化;药企端的分子设计、材料固态与实验自动化;支付端的事前提醒、理赔审核、慢病管理;养老端的陪护、监测、康复和照护协调;平台端的AI医生、AI药师、AI营养师、智能客服与慢病陪伴。这六类场景几乎覆盖了中国大健康AI目前最真实的落地盘。

代表性中国案例

表中的指标分别来自院方/公司官方披露、年报或官方新闻稿;凡未见科室级ROI、单场景收入贡献、回本周期披露之处,统一标注为“未披露/未公开”。

从供应商格局看,除表中列出的数坤、推想、腾讯外,依图与深睿仍是中国影像AI和辅助诊断的重要供给方,但近五年公开可核验的院级经营KPI相对较少,更多集中在产品能力、平台定位或覆盖范围说明

全球创新案例的借鉴

允许加入全球案例后,最值得看的是四类“可迁移经验”,而非简单照搬产品。

其一Myor医院级AI真正的护城河是平台化数据资产,而非单个模型。Mayo公开披露其拥有1100万以上电子病历患者数据、250多个在研算法、200多个AI项目,并已把AI用到术后感染远程识别等具体场景:相关模型基于2万多张伤口图像、6000多名患者和9家医院数据训练。对中国医院的启示是:先把可复用的临床数据产品做出来,单项目成功才有可能变成院级能力。

其二,Entity的经验说明,影像AI的ROI最好用“临床路径时间”和“干预率”衡量。其2025年客户案例公开显示,偶发肺栓塞病例的中位周转时间下降82.7%,Jefferson Einstein的适当干预率提高73.8%。这类指标比单纯AUC更接近医院采购逻辑,也更适合中国三甲医院做项目论证。

其三,Entity相关案例说明,文书自动化最容易通过平台采购实现规模化。Huma披露其AI临床记录工具已在英国870家诊所上线、覆盖1000万患者;另一家与NHS深度合作的Tandem/Accurx方案,目标覆盖20万NHS专业人员。这里的可迁移点是:当采购方是平台或区域网络时,AI文书类工具更容易从“单点试用”变成“系统能力”。

其四,药企端最清晰的AI货币化方式仍是“数据+模型+许可”。Tempus在2025年披露与阿斯利康、Pathos扩大战略合作,交易包括2亿美元的数据许可与模型开发费用;同年二季度公司收入3.146亿美元,同比增长89.6%,其中数据与服务收入同比增长35.7%。这对中国药企和药研平台的启示是:若想做出高价值AI商业模式,必须把“算法”升级为“数据/模型/实验平台”联动资产。

商业模式与收入杠杆

商业模式与收入杠杆表

表中对应的中国现实是:医院端最常见的是SaaS和设备+服务;支付方和平台更适合结果付费;药企则更适合许可/共研。国际对照看,Tempus的数据许可、晶泰的研发平台化、平安的“支付+服务”、腾讯与京东的平台化服务,都在验证这些模式并非概念,而是不同主体的最优路径。

哪些模式最可能在中国先跑通

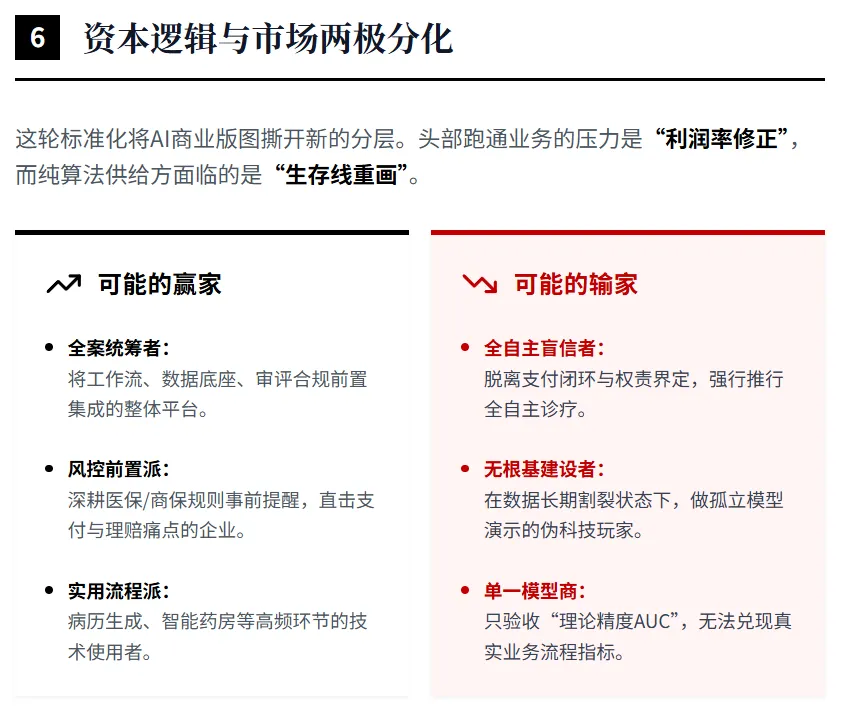

未来两年,在中国最容易先跑通的,仍是三类模式。第一,院内SaaS/模块化订阅,但前提是必须直接绑定流程KPI而不是单独卖模型。第二,影像/病理一体机式设备+软件+实施服务,因为这更符合医院采购和验收习惯。第三,支付方主导的结果付费,尤其在医保事前提醒、商保慢病管理和家医场景。真正最难的,是没有明确付费方、却试图做全院级重构的泛AI平台。

监管、风险与主要障碍

监管环境的核心变化

当前中国大健康AI的监管环境,可以概括为“医疗器械边界更清晰、生成式服务边界更明确、行业应用边界更精细”。

第一,对诊疗相关产品,及器审体系已在2019—2023年间逐步明确:2019年有深度学习辅助决策软件审评实践,2022年发布《人工智能医疗器械注册审查指导原则》,2023年发布《人工智能辅助检测医疗器械(软件)临床评价注册审查指导原则》。凡AI输出直接影响诊断、治疗或检测结论,都越来越难回避器械审评与临床评价要求。

第二,对生成式AI服务,国家互联网办公室2023年发布《生成式人工智能服务管理暂行办法》,2025年又发布《人工智能生成合成内容标识办法》并于9月1日实施;到2025年底,全国已有748款生成式AI服务完成备案、435款应用或功能完成登记。对医疗健康企业而言,这意味着:凡面向公众提供生成内容,标识、备案、登记、数据安全和投诉处理都不再是“补充动作”,而是上线前提。

第三,行业治理开始形成组合拳。国家卫健委在2024年给出场景参考,2025年给出应用发展实施意见;国家医保局在2026年公开2025版“两库”,推动事前提醒前移;工信部和民政部在2025年推动养老机器人试点。中国正在形成“器械监管+生成式治理+行业场景规范+支付规则前移”的四层框架。

这条时间线表明,行业正从“允许创新”进入“要求可审计、可验证、可规模化”的阶段。

主要障碍在哪里

真正限制中国大健康AI规模化的,往往不是模型效果,而是四类结构性障碍。

其一是数据障碍:院内HIS、EMR、PACS、LIS、医保、设备和科研数据长期割裂,主索引、术语映射、语义层与数据产品不足。其二是责任障碍:谁批准、谁复核、谁签字、谁担责,决定了很多产品能否进入主流程。其三是采购障碍:医院预算按科室分散,难支撑跨科室、跨系统、跨年度的AI平台化投入。其四是评估障碍:很多项目只验收“模型精度”,不验收“流程指标、服务指标和支付指标”。这些都与麦肯锡报告中“数据限制是80%企业扩展代理式AI障碍”的判断高度一致。

医疗机构与支付方的落地路线图

路线图设计原则

下面的路线图,直接采用麦肯锡报告的四步法作为骨架:先选高价值工作流,再改数据架构,再做持续质量管理,最后建立治理与运营模型。中国医疗的差异只在于:需要把“工作流”翻译成门诊、病历、影像、药房、医保、家医等具体主流程,把“治理”翻译成注册、备案、伦理、审计、人在环节。

医疗机构路线图

先做什么

未来半年,医疗机构应只抓两个场景:一个临床高频场景,一个运营高频场景。临床场景优先病历生成/质控、影像初筛、病理辅助;运营场景优先智能审方、药房管理、患者服务流程或术间调度。同步做三件事:建立数据清单与主索引;明确“AI建议—人工复核—最终签署”链路;把项目KPI写成报告时效、患者等待时长、药师审核效率、重复录入减少率等业务指标。

再做什么

在6—12个月,重点从“模型可用”切换到“流程可用”。这要求把AI真正嵌入HIS/EMR/PACS/药学系统,建立反馈回流,明确例外处理机制;同时形成可复用数据产品,而不是每个场景做一套独立数据管道。对大多数医院而言,此阶段不应追求“全自动”,而应追求“半自动但稳定、可追责、可复盘”。这也是麦肯锡强调“行为可见、可测量、受控执行层”的原因。

形成规模

在12—24个月,成熟机构可升级到“多智能体协同的院级作业系统”:把病历、导诊、影像、病理、药房、随访、质控和患者服务串起来,并建立统一质控、统一日志、统一权限和统一评估。此时采购模式也应从一次性项目,转向“平台底座+模块订阅+持续运营服务”的组合。

支付方路线图

先做什么

未来半年,医保和商保最先做的,不应是复杂医疗大模型,而应是规则库、知识库、事前提醒和审核自动化。国家医保局已经把“两库”规则和知识点前移公开,支付方应先完成规则治理、接口嵌入和医生端提醒,先把“错付、漏审、重复审”问题打掉。

再做什么

在6—12个月,把AI延伸到核保、理赔、慢病分层、家庭医生管理和医养协调,形成“支付+服务”的管理式医疗雏形。中国平安披露的数据表明,当AI医生、养老管家和复杂疾病MDT与支付能力结合时,AI的价值不只是节约客服成本,而是同时提升客户粘性、降低问诊成本并增强险种价值。

形成规模

在12—24个月,支付方应从“风控工具”走向“产品引擎”:把AI接入产品设计、保单分层、服务网络协同、慢病和养老资源配置,尝试按人群、按风险层级、按共享节约进行更精细的经营。此阶段需要与医院和平台形成更稳定的数据协作机制,但必须在合规和用户授权下推进。

优先级建议

-

优先级最高:病历生成与质控、影像/病理辅助、智能审方、医保事前提醒、AI家医与慢病陪伴。 -

优先级中等:院级多智能体、复杂疾病MDT、数字医院运营中台。 -

优先级最低:没有支付闭环的全自主诊疗、把养老机器人当短期利润中心、在数据治理缺失情况下做全院级“总代码重构”。