夜雨聆风

夜雨聆风

AI应用+IP生态双轮驱动,行业基本面有望持续向好(29页报告)

如需报告请联系客服或扫码获取更多报告

2.AI:大模型持续迭代升级,AI应用有望加速落地

2.1大模型持续迭代升级,推动AI应用涌现及商业化落地

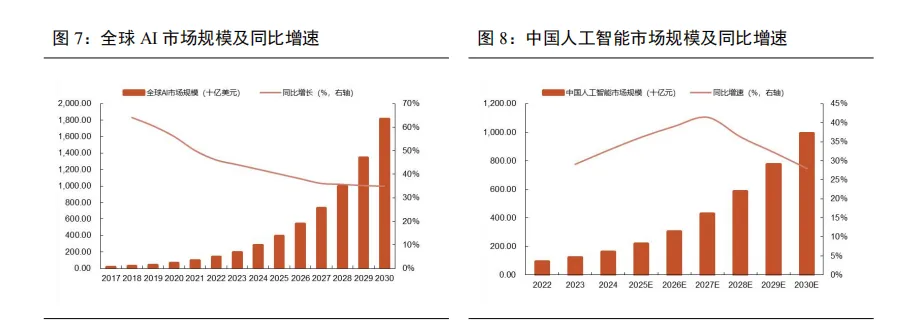

海内外AI应用在高基数下持续扩张,且场景持续外溢。全球AI用户规模呈现指数级爆发增长,根据Xsignal数据,截止2025年11月,海外AI应用月活跃用户(MAU)已突破15亿,同比增长79.3%;中国AI应用月活跃用户(MAU)达到5.4亿,同比增长130.19%。随着生成式人工智能多模态能力的显著提升,文本、图像、音频、视频等数据可以直接由人工智能模型进行处理,从而进一步扩展了该技术的应用场景。同时,随着AI技术在垂直领域,例如信息检索、游戏、购物决策等环节的加速渗透,用户依赖度持续攀升,推动AI应用市场规模持续扩容。根据GrandviewResearch数据,2025年全球AI市场规模近4000亿美元,预计至2030年将突破1.8万亿美元,年复合增长率为37.3%。

用户购物时的搜索行为正加速转向AI。由AI聊天机器人和AI搜索引擎共同构成的AI搜索,已成为AI应用发展的核心引擎。DeepSeek的爆发与生成式AI技术的优化显著提升了AI搜索的交互体验,用户从“搜链接”转向“向AI要答案”。AI搜索正在重塑信息入口,购物推荐成为核心使用场景推动品牌传播模式变革。大型语言模型兴起加速聊天机器人增长,根据Xsignal数据,2025年二季度海外AI聊天机器人月活跃用户已超10亿,截止2025年9月国内已达3.9亿。AI搜索应用正在蚕食传统搜索流量,根据Xsignal数据,25年6月海外AI搜索应用总体月活规模达3.08亿,国内AI搜索应用月活由2014年1月的6929万提升至2025年6月的1.06亿,增幅超50%。搜索向AI迁移的趋势已在海外各个人群中逐渐显现,据贝恩公司调查表明,目前约有60%的搜索在用户未进入其他目标网站的情况下就结束了,这说明用户购物时的搜索行为正加速转向AI。

2.2GEO:AI营销革命,GEO重构品牌与用户连接新生态

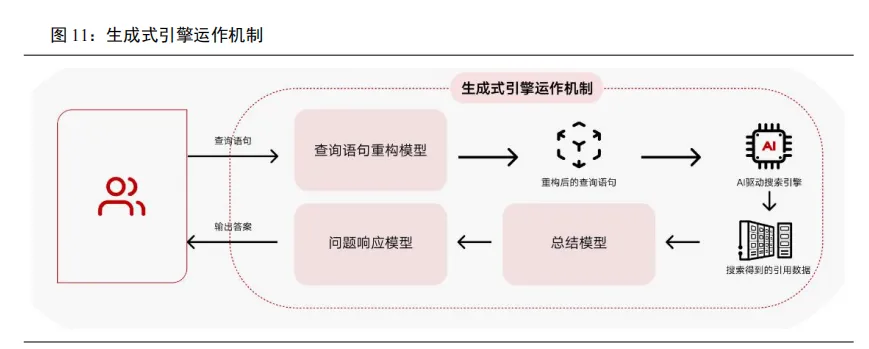

生成式引擎优化是一种前瞻性的数字营销策略,通过优化品牌内容以提高其在AI搜索平台中的可读、可信、可用程度。生成式引擎通过多模态协作实现“从问题到答案”的全过程。用户输入查询语句后,系统先通过查询重构模型解析意图并优化表达,再由AI驱动搜索引擎跨源检索网页、文档、数据库等信息。返回的数据会交给总结模型进行聚合、去冗余和提炼,最后由问题响应模型生成可读、可信、可解释的自然语言答案。其本质在于:1)对数据链路的定向干预:以品牌营销目标为导向,对AI驱动搜索引擎抓取的数据源进行结构化优化,通过训练数据清洗、引用媒体权重重构等方式,定向校准AI内容生成的偏好轨迹,使品牌信息输出更符合营销场景需求;2)对曝光概率的增强:利用AI生成的概率模型特性,将数据干预转化为品牌曝光的确定性增长策略。通过精准调控内容生成概率,实现品牌/产品在AI输出中的“优先提及权”,在信息过载的传播环境中抢占用户注意力高低。

GEO与SEO的核心区别在于从“被搜索到”到“AI替你说”。SEO主要与遵循明确规则的网络爬虫互动;GEO则需与基于复杂神经网络、具备强大语义理解与逻辑推理能力的AI模型互动,其“规则”是动态且更具认知性的。GEO并非SEO的替代,而是其在AI时代的战略演进与能力扩展。

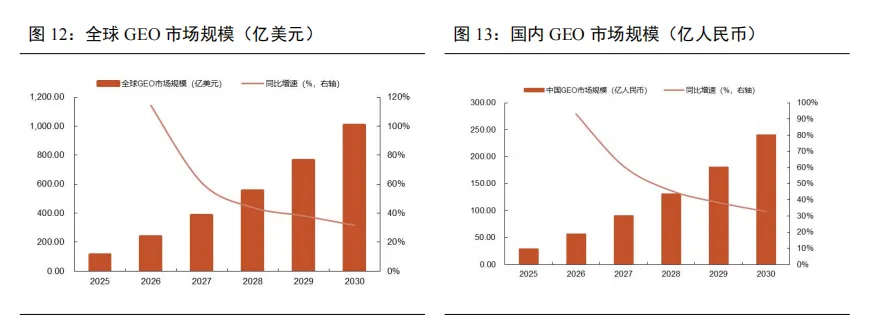

25年全球GEO市场规模破百亿,国内GEO市场规模近30亿元。随着人工智能技术的不断进步和应用场景的拓展,GEO(生成引擎优化)市场正迎来较快的增长机遇。根据秒针营销科学院预测,2025年全球GEO市场规模为112亿美元,中国GEO市场规模为29亿元。预计2030年全球市场规模破千亿美元,中国市场规模达240亿元。

2.3昆仑万维:AI技术水平保持头部竞争力,AI垂类产品商业化能力稳步提升

公司自2020年开始关注大模型和AIGC领域,目前已成功构建了AI大模型、天工超级智能体、AI搜索、AI音乐、AI视频、AI社交、短剧、AI游戏在内的多元AI业务矩阵,并推出Skyo、SkyReels、天工超级智能体等AI应用,位居国内人工智能行业前列。

3.影视:2025年电影行业稳中求进,关注2026年春节档、AI+影视应用

3.1电影市场:2025年头部效应显著,2026年内容供给提升且结构改善

需求端层面:25年全年票房稳中有进,其中动画电影表现较为突出。2025年国内电影市场票房收入达518.18亿元,同比增长21.65%,恢复至2019年同期的81.52%。拆分来看,2025年观影人次为12.38亿,同比增长22.74%;放映场次为0.93亿,同比下降1.06%,主要系多个重要档期内诞生头部爆款影片,以超预期的票房表现共同助力了全年大盘的不断抬升。从票房分布来看,25年电影市场结构正在逐步调整。其中,全年票房TOP10新片中,4部超30亿,8部超10亿。同时,动画电影成为25年票房核心增长引擎,动画电影票房接近全年总票房的一半,其中《哪吒之魔童闹海》动画电影票房创下历史新高达到154亿元,占全年票房的29.8%。

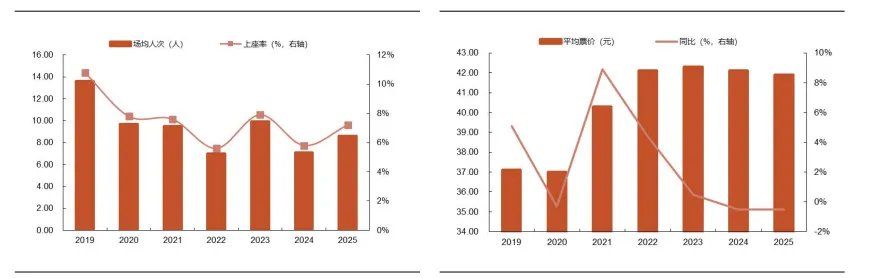

场均人次及上座率均有所反弹,平均票价连续两年下滑。从场均及上座率角度来看,2025年场均人次8.6人、上座率7.2%,同比去年均上升两成。从票价角度来看,2025年平均票价为41.9元,同比去年下降0.2元,主要系近三年下沉市场力度加大,其中三四线城市票房占比逐年提升。

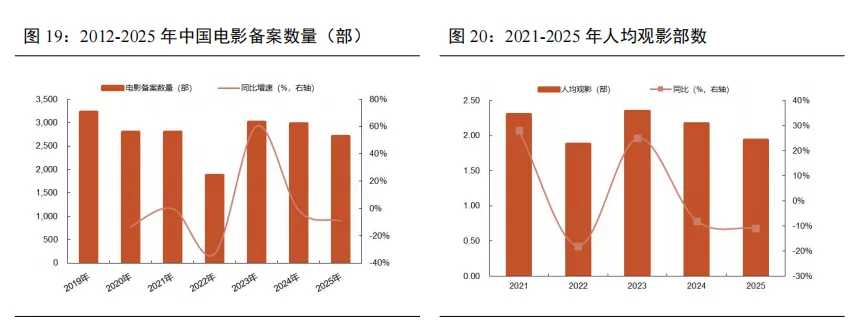

供给端层面,电影备案数量呈现持续下降趋势,电影市场从“要数量”转向“要质量”。根据国家电影局公布的电影剧本备案数量情况来看,24年全年电影备案数量为2975部,同比下降1.13%。25年电影备案数量为2709部,同比下降8.94%。21-25年观众人均观影部数逐年下滑,腰部影片数量骤减导致今年下降幅度较大,其中观看4部及以上影片的观众比例下降最为明显。同时,根据灯塔研究院调研,观众对内容的“创新型”“当下性”要求提升,61%的受访者将“故事题材吸引力”列为首要观影动机。这说明国内电影市场逐步从“要数量”转至“要质量”的新阶段。

多部重点影片已定档26年春节档。2026年春节档具备多部优秀电影,其中已经宣布定档春节档的电影包括《飞驰人生3》、《熊猫计划之部落奇遇记》、《星河入梦》、《惊垫无声》、《镖人:风起大漠》、《熊出没:年年有熊》,涵盖了喜剧、动作、奇幻、动画、犯罪、谍战等多种类型电影。

3.2漫剧:AI助力漫剧制作增效显著,平台激励政策助力行业发展

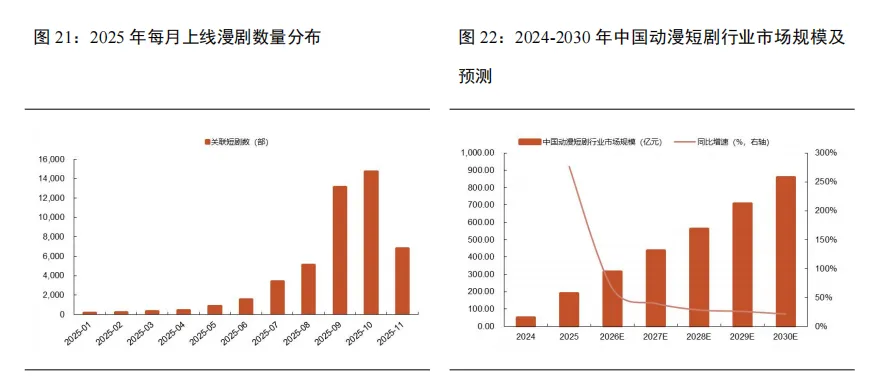

“漫剧”作为新兴内容形态,AI助力生产增效显著、增长路径清晰,预计2026年起进入高速增长阶段。2024年年末,漫剧集中爆发,接连涌现多部播放量过亿作品,并快速完成商业化探索。根据巨量引擎数据显示,2024年四季度漫剧观看人次超20亿,付费规模2600万元。2025年随着AI技术的不断成熟,不仅大幅提升漫剧制作效率、降低成本,更推动行业进入加速扩张新阶段。以火山引擎的AI模型为例,其AI模型矩阵贯穿了剧本创作、分镜图设计、分镜视频生成、配音音效、后期剪辑这五大核心环节,成功将制作周期缩短80%-90%,制作成本降低70%-90%。根据DataEye-ADX行业版数据显示,2025年为漫剧市场爆发元年,全年上线数量实现跨越式增长,截止25年11月,上线数量约4.7万部。在平台政策与行业创新的双轮驱动下,中国动漫短剧行业正迎来高速发展期。根据艾媒咨询预测,2030年中国动漫短剧行业市场规模将超850亿元。

4.游戏:国内游戏市场延续增长态势,新品周期开启推动业绩增长

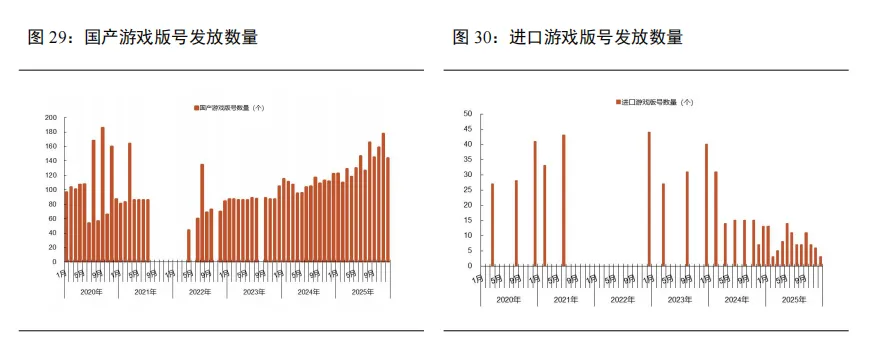

4.1全年国产游戏版号数创新高,游戏厂商项目储备丰富

全年国产游戏版号数创新高,游戏产业迎来春暖。2023年整体版号发放节奏和数量都逐步趋于稳定,全年发放游戏版号1075款,其中国产977款,进口98款。2024年版号发放力度再次加大,其中国产游戏版号月均发放数量过百,进口游戏版号发放速度加快。根据国家新闻出版署数据,2024年共发放游戏版号1416款,其中国产1306款,进口110款。2025年游戏版号发放已完全步入规律化、常态化新阶段,2025年共发放游戏版号1711款,其中国产1676款,进口95款。全年月均稳定下发版号,且单月数量均超过100款,其中11月以184个过审数量创下年内高峰,为未来游戏厂商的长线产品规划提供了稳定的供给环境,展现出国内游戏市场已逐步步入全面复苏的态势。