夜雨聆风

夜雨聆风

200亿豪赌!全球AI巨头集体"造反",只为打破英伟达垄断

一家公司日赚3.3亿美元,毛利率超过75%,市值逼近5万亿美元——这不是印钞机,这是英伟达。当黄仁勋穿着标志性皮衣站在GTC舞台上宣布Blackwell芯片时,台下掌声雷动,但掌声背后,一场无声的“造反“正在酝酿。

从DeepSeek适配8大国产芯片到OpenAI豪掷200亿美元押注Cerebras,从谷歌TPU到Meta自研MTIA,全行业都在寻找算力供给的“第二选择“。这不仅是商业竞争,更是一场关乎技术路线、地缘安全与供应链主权的持久博弈。

英伟达凭借AI芯片垄断地位,市值逼近5万亿美元

垄断帝国的裂痕

英伟达的2026财年数据足以让任何竞争对手绝望:营收2159亿美元,净利润1200亿美元,ROE高达119%,数据中心业务占比近90%。凭借CUDA生态的护城河,英伟达在AI训练市场的份额接近80%,高端市场利润占比更是达到惊人的90%。

但垄断的另一面是脆弱。超75%的毛利率让所有客户都在“给英伟达打工“,OpenAI 2025年亏损80亿美元,预计今年飙升至250亿美元;谷歌、Meta、亚马逊每年在AI基础设施上的投入超过6500亿美元,其中一半流向英伟达。这种“单点依赖“成为悬在每家AI公司头上的达摩克利斯之剑。

国产芯片从“可用“迈向“好用“,实现技术突围

国产芯片的“破局时刻“

2026年4月,DeepSeek-V4发布成为转折点。这款国产旗舰模型实现了8大国产芯片的Day0级适配,覆盖华为昇腾、寒武纪、海光、沐曦、摩尔线程、昆仑芯、平头哥、天数智芯等主流厂商。实测数据显示,搭载DeepSeek-V4的昇腾950PR单卡推理性能达到英伟达特供版H20的2.87倍,推理速度较初期版本提升35倍。

这标志着国产芯片从“可用“迈向“好用“。DeepSeek首次在官方技术报告中将华为昇腾NPU与英伟达GPU并列写入硬件验证清单,“去CUDA化“从概念口号彻底走向落地实践。

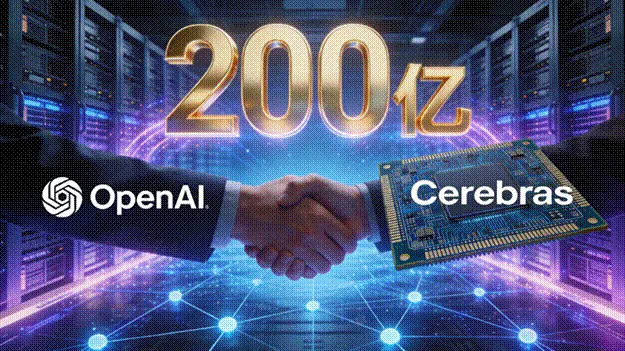

OpenAI豪掷200亿美元,押注Cerebras打破英伟达垄断

OpenAI的“备胎“豪赌

最激进的“背刺者“来自英伟达的最大客户——OpenAI。2026年4月,这家AI巨头签署了一份震惊行业的协议:三年内向芯片初创公司Cerebras支付超过200亿美元,部署750兆瓦算力,并获得最高10%的股权。

Cerebras的核心武器是WSE-3晶圆级引擎——一块4.6万平方毫米的“巨无霸“芯片,集成90万个AI核心,片上内存达44GB。与传统GPU集群不同,晶圆级架构消除了数据搬运的延迟瓶颈,推理速度提升50%,单位token成本降低80%。Cerebras借此冲刺350亿美元估值IPO,较半年前估值暴涨4倍。

Cerebras WSE-3晶圆级引擎,集成90万AI核心

但这场豪赌充满风险。Cerebras的“扭亏为盈“依赖会计操作,天价订单高度绑定OpenAI这一极不稳定的单一客户。一旦OpenAI转头与英伟达和解,Cerebras可能成为博弈牺牲品。

英伟达的防御反击

黄仁勋不会坐以待毙。2025年12月,英伟达以200亿美元现金收购竞争对手Groq的核心资产,包括低时延推理芯片架构、专利及创始团队。Groq采用“流式确定路径“模式,在实时AI服务场景中具有独特优势。这笔交易不仅消除了一个潜在威胁,更为英伟达补齐了推理短板。

与此同时,英伟达持续深化生态合作,与OpenAI、Anthropic、Meta推进多边协议,2026财年主权AI业务收入突破300亿美元,同比增长超两倍。黄仁勋坦言技术优势存在窗口期,但通过收购与生态绑定,英伟达绝不会轻易交出市场钥匙。

AI芯片市场的博弈,不仅是商业竞争,更是技术路线之争

博弈的本质

这场“去英伟达化“浪潮,表面是算力替代,本质是供应链安全。当AI成为国家战略资源,当芯片成为“新石油“,单一供应商的风险无法承受。从DeepSeek适配国产芯片到OpenAI押注Cerebras,从谷歌TPU到Meta MTIA,全行业都在构建“自研+外采“的双轨体系。

技术可以迭代,生态可以重建,但垄断的瓦解需要时间。英伟达凭借CUDA护城河和全栈技术体系,在未来2-3年内仍将保持主导地位。但窗口期已开,变局将至——这不仅是一场商业竞争,更是AI时代的“石油战争“。