夜雨聆风

夜雨聆风

从“轻松筹”到“轻松健康”:AI+健康”的华丽外衣下藏着什么?

随着AI技术的发展,“AI+”的模式已经成为各行各业发展的方向,人们最关注的健康也早就搭上AI这趟顺风车,轻松健康集团抓住机遇,建立了全面覆盖的AI+健康管理生态系统。

然而在4月20日午后,轻松健康股价闪崩跳水,仅仅50分钟便由157.5港元/股跌至55.1港元/股,跌幅达65.02%。随后在22日创下上市以来低点,触及48.38港元/股。

图源:百度股票

在此之前,轻松健康在4月17日公告了首席财务官王静和一位独董白崑辞任。

轻松健康上市仅4个月就出现股价大幅波动,导致外界开始对这家公司内部的管理和财务产生怀疑。尽管公司一再声称业务无异常,但股价并不会说谎。

据统计,在这场股价“崩塌”中,身为董事长的杨胤在三天内身价已经缩水超50亿港币。

01

从“轻松筹”到“轻松健康”:一场断臂求生的资本转型

当高管接连离职、大股东集体抛售、企业发展遭受质疑时,所有的目光都不可避免地聚焦到了一个人身上——就是身价暴跌却始终未公开回应的董事长杨胤。

在2014年前后,“众筹”是当时最火热的创业风口之一,本应顺利发展的“轻松筹”陷入迷茫,他们找到杨胤寻求帮助。

图源:轻松健康官网

杨胤迅速接手了这家公司,凭借自己在IDG资本做副总裁的经验,成立了以微信为社交基点的“轻松筹”。用户在平台上发起大病救助筹款,吸引社会捐助;与此同时,平台利用筹款流量进行保险产品销售,形成完美的商业链闭环。

因为外资身份不能持有个人大病众筹的国内业务,也为了摆脱高风险业务对上市的阻碍,在上市前夕,杨胤选择主动剥离“轻松筹”这个项目,开辟了一条AI+健康的新道路。

2025年12月23日,轻松健康登陆港交所。该公司每股发行价为22.68港元,上市首日开盘报50港元,最终收盘于58.70港元,较发行价上涨158.82%,公司市值达到121.14亿港元,超额认购达1421倍。

轻松健康一举成为AI+医疗风口下的行业黑马。

02

上市前后业绩风云突变?

400亿港币是市场给轻松健康公司的高评价。但企业一旦进入生长期,就会出现真正可以影响整个企业发展的困局:业绩、研发投入到估值,这三重困局让轻松健康的股价注定难以“一路高歌”。

营收是一个企业的命脉,所以我们先来观察轻松健康的营收项目变化。

上文我们也提到过,轻松健康的前身“轻松筹”的主营业务就包括了保险业务。轻松健康的业务里也包括保险,但保险相关服务收入占比从2022年的3.21亿元人民币降到2025年上半年的1.501亿元人民币,总收入占比从81.5%降到22.9%。

这说明轻松健康的主要营收项目正发生着变化。

轻松健康的数字综合健康服务已经取代了保险相关服务,开始成为企业的主要营收项目。截至2025年中旬,已产生了4.43亿元的收入,总收入占比为67.7%。

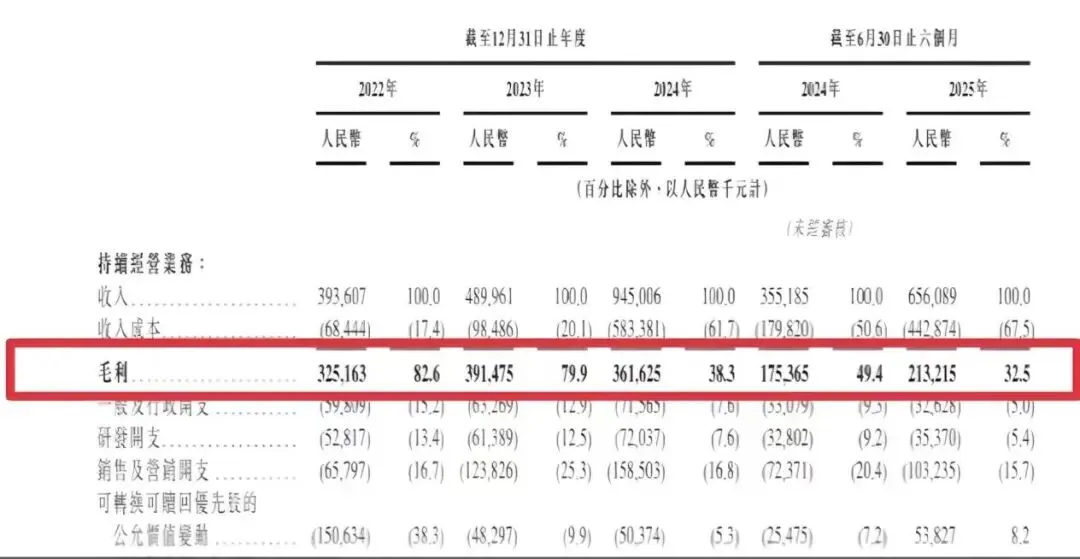

轻松健康的新营收项目看起来确实比旧业务的创收能力强,但我们仔细研究过两项业务的毛利率后,就会得出一个不可思议的结果。

毛利率从2022年的82.6%骤降至2025年的34.6%。毛利率的下跌刚好恰逢轻松健康的业务转型时期。

图源:轻松健康招股书

换业务导致毛利率暴跌,听起来很“恐怖”,但其实就是因为业务的性质不同。

保险业务的投入极低,但收益极高。有购买保险需求的人,通过轻松健康的官方网站看到保险广告进行购买,轻松健康只需要赚取保险公司的佣金即可。

而业务从简单的“流量变现”变为以研发和营销为主的业务,人力和研发的投入资金肯定会大幅度提升,自然而然毛利率会大幅降低。

毛利率降低,投入变高,这样“两头吃”的减损几乎吃掉了公司的所有利润。

由此,我们找到了2025年的收入12.56亿元、同比增长了32.9%,但净亏损却高达3.79亿元的原因。调整后,净利润也只有9200万元,只同比增长了9%,远低于营收的增速。

经过我们的分析,可以明显发现轻松健康的盈利能力正在不断恶化。

与此同时,轻松健康与用户的关系也在面临着极大的考验。据轻松健康上市文件的信息显示,活跃用户的数量从2022年的7050万名锐减到2025年中旬的3090万名,活跃用户的数量几乎腰斩。

图源:轻松健康招股书

但为何大量的活跃用户会停止使用轻松健康呢?用户与平台的信任裂缝在很早之前就已经出现了。

首先是投诉接连发生。在黑猫投诉平台上,我们可以发现消费者对轻松健康公司的投诉信息:服务“缩水”、乱扣费、售后差劲、退费难。这些问题都会极大消磨消费者在轻松健康相关产业服务的消费热情。

其次是机构的监管处罚。早在2022年7月,轻松健康旗下广东轻松保因“首月0元”不当营销,被原银保监会开出100万元罚单。

最后是公益的变现。许多网友在“轻松筹”捐款后,会被强制绑定保险续费。这意味着“轻松筹”的公益环节出现了极大问题。献爱心就帮你续费保险?轻松健康的做法使自己深陷舆论漩涡,同时也使消费者很难相信轻松健康公司业务的可靠性。

03

AI故事难掩营销本质

在AI+健康管理的模式中,轻松健康公司推出了“证元芳·MedClaw”多智能体系统,并在营销推广中宣称自己的AI模型可以覆盖循证诊疗、科研辅助等等多种场景。

在招股书中,轻松健康也多次提到了“生态系统”“科技驱动”等字眼。科技与生态似乎成了轻松健康未来发展中的两大武器。

但轻松健康的行动并没有招股书中承诺的那么“脚踏实地”。2025年研发费用仅7558.9万元,同比增长不足5%;而销售及营销开支却高达2.13亿元,同比增长60%,远超营收增速。

七千万和两个亿,轻松健康的重心到底落在什么地方?投入金额的增长就知道了。

图源:轻松健康2025业绩公告

技术研发的资金不足,导致了整个轻松健康的新模式发展进度缓慢。AIcare技术还没有“用武之地”,而医疗AI也缺乏几项重要的资质证明,离商用还有一段距离。轻松健康公司计划中的“AI+健康”的盈利模式目前根本行不通。

一家公司把心思和钱都花在“吆喝”而不是打磨产品上。主其打的“AI高科技”也从企业硬实力变成了营销的幌子。轻松健康可以少一点套路,多一点真诚。

04

300亿市值是否成立

轻松健康上市时最闪耀的名号为“300亿港币估值”,这估值一度使它成为行业骄子,如今看来也暗藏古怪。

相比于轻松健康公司这家新秀,老牌水滴公司的市值仅为48亿港币,与轻松健康的300亿港币相差甚远。而水滴公司(WDH.NYSE)2025年净利润5.69亿元,轻松健康公司则是净亏损3.79亿元。

一边是赚钱的公司身价不到50亿;一边是亏钱的公司身价冲到300多亿,轻松健康的估值要比水滴高出六倍多。那么,轻松健康公司的估值和现状为什么产生了这么强烈的反差?

原因还是落到了营收项目的改变上。价值300亿港币的公司是收入依靠高毛利保险业务的轻松健康,而不是收入低毛利的健康服务业务的轻松健康。

除此之外,轻松健康自己没有稳定的用户来源,没有自己的“流量池”,没有自己的竞争优势,“一无所有”的轻松健康根本无法凭借宣传增加利润,只能被其他公司迎头赶上。

05

重建信任,回归本质

轻松健康只有发展好了下面的几个方面,才能继续前进。

第一是重塑品牌的公信力:将商业保险的业务与公益筹款的业务切割开,并且在公益方面要建立起独立透明的公益审核机制,不要让别人的善心变成某些人的商机;同时,轻松健康的财务情况和日常经营也应该由第三方来监督,真正做到各方面的透明化。

第二是优化自己的业务结构。将保险老本行重新作为自己的营收主项目,先积累资金再转型才是硬道理。同时AI+健康服务的新路也不能丢,轻松健康应该多在实际场景中锻炼自己的AI模型以及服务,只有在医院进行锻炼总结,AI+健康的新项目才能真正落地。

第三是加强合规与用户保护。轻松健康要彻底整改违规收费行为:比如“默认勾选”“自动续费”等等,使得用户不再与未知的保险业务捆绑。在合规方面,轻松健康必须向有关部门申请医疗AI三类器械资质,这样不仅可以让产品辅助用户诊疗,还同时避免了被认为是非法行医的风险。

第四是钻研技术杜绝炒作。轻松健康应该真正认识到一点:股价不是靠炒作AI+健康的模式就能增长的,稳定的盈利模式和技术才能支撑股价和企业走得更稳。

06

结语

这次事件不仅直接影响了轻松健康的股价,更引发了市场及公众对公司的质疑。

不论是营收模式、信任基础还是市场估值,轻松健康正面临着上市后最严峻的一次考核。

而轻松健康现在唯有回归初心——尊重顾客与市场,深耕于AI+健康的路子不动摇,才能真正走出自己的困境,实现理想中的智能世界。

关于野豹财经

聚焦财经互联网,解码行业与公司!

同步平台:今日头条、搜狐、网易、腾讯、新浪、虎嗅、36氪、钛媒体、界面新闻、百家号、知乎、雪球、Donews、一点号、大鱼号、同花顺、老虎社区等。

商务合作及沟通,请加微信:18091583110