夜雨聆风

夜雨聆风

从TI到国产模拟:AI不是全面利好,而是重新分层

过去几年,国产模拟芯片的主线很清楚:国产替代、消费复苏、汽车电子、工业控制。但AI出现之后,这条主线正在发生变化。

变化不是“所有模拟芯片公司都要被AI重估”,也不是“只要做电源管理就能进入AI服务器”。更准确的说法是:AI正在改变国产模拟芯片的价值排序。

过去市场看国产模拟,更多看料号数量、替代空间、价格优势和客户覆盖。未来市场会更关心几个问题:产品是否进入AI服务器、数据中心电源、高速光模块、液冷系统、服务器PSU、核心供电、信号链监测和保护环节;是否有真实平台导入;是否已经从送样进入批量出货;是否能在放量同时维持毛利率和现金流。

这是一轮机会,也是一轮筛选。

一、TI财报给出的信号:模拟芯片正在被AI重新定价

TI最新财报之所以重要,不只是因为它业绩超预期。更重要的是,它把模拟芯片重新放回了AI基础设施的讨论框架。TI财报里的信号:模拟芯片的风,可能真的变了

TI一季度收入48.25亿美元,同比增长约19%;EPS为1.68美元;公司给出的二季度收入指引为50亿至54亿美元,EPS指引为1.77至2.05美元。市场关注的不是单季度数字,而是收入、毛利率、自由现金流和下游需求结构同时改善。TI官方也提到,本季增长由工业和数据中心带动。

TI这次是“solid beat-and-raise”,叙事从单纯周期修复,转向“广泛工业复苏、AI/数据中心电源内容提升、资本开支下降带来自由现金流改善”。TI数据中心收入同比增长约90%、环比增长超过25%,管理层开始明确讨论Stage 1/Stage 2电源转换、VRM、GaN、先进BCD以及应用特定AI电源socket在2026年下半年到2027年逐步放量。

这件事的本质是:AI把电源管理从后台推到了前台。

过去模拟芯片常被看成“通用料号”“长尾市场”“周期恢复”。但在AI服务器里,电源效率、瞬态响应、热管理、保护机制、供电稳定性,直接影响整机性能和可靠性。

Google新一代TPU相关材料中也提到,部署大规模系统时,电力正在成为数据中心的主要约束,系统需要更高的性能/瓦来应对电力供给限制。

所以,AI对国产模拟芯片的影响,不是简单扩大需求,而是改变了需求质量。

低端通用料号仍然会竞争激烈;高功率密度、高可靠性、高集成度、系统级绑定的电源和信号链产品,会变得更有价值。

二、先看全球标杆:MPS、TI和英飞凌分别代表三条路径

讨论国产厂商之前,必须先看海外标杆。

MPS是AI服务器电源管理中最值得参考的公司之一。MPS 2025年收入约27.9亿美元,同比增长26.4%;Enterprise Data收入约7.02亿美元,占全年收入25.2%。更重要的是,MPS在2025年四季度披露,Enterprise Data单季收入2.335亿美元,环比增长21.9%,主要由AI和服务器应用电源管理方案销售增强推动,占当季收入31.1%。

这说明,AI服务器电源已经不是边缘市场,而是可以改变模拟厂商收入结构和估值框架的核心变量。

TI则提供了另一个角度:如果说MPS代表高密度电源管理的进攻性,TI代表的是平台型模拟巨头在工业、汽车、数据中心和300mm产能上的综合优势。

英飞凌则更多代表功率半导体和高压系统的方向。800V数据中心电源架构正在打开高毛利GaN市场,而这类架构下,空间、效率、可靠性和系统设计约束更强,器件可替换性下降,领先厂商可能获得更强定价权。

这对国产厂商的启示很直接:

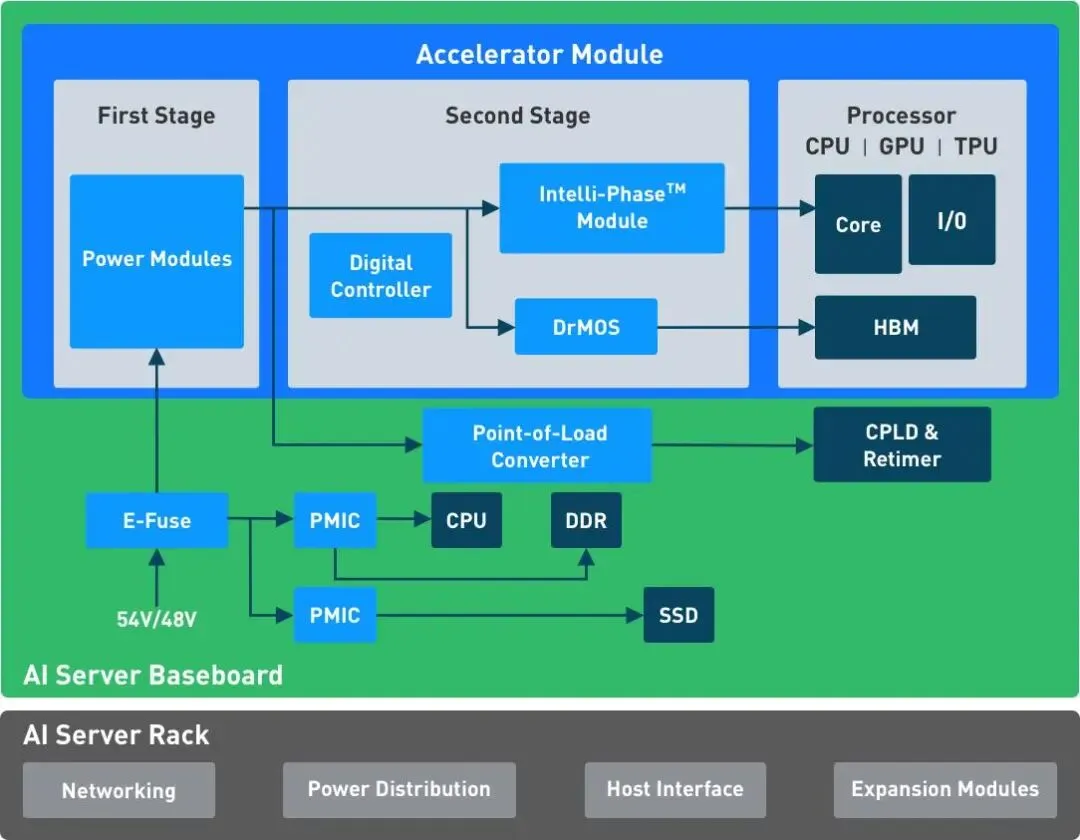

AI服务器电源不是普通DC-DC和LDO的简单放大版,而是多相控制器、DrMOS、Power Stage、GaN驱动、eFuse、PMBus、热管理、系统调试能力的综合竞争。

谁越接近这些环节,谁的AI含量越高。

三、矽力杰:从PMIC修复,延伸到AI服务器和光模块电源

矽力杰过去更多被市场理解为平台型PMIC公司,应用覆盖消费、工业、通信、计算、汽车等领域。这个理解没有错,但在AI周期里,还需要补上两个新观察点:AI服务器电源和光模块电源。

从公司应用方案看,矽力杰官网已经将AI服务器、光模块、企业级交换机、通信电源等列入通信应用方向。其产品页面也展示了电源模块、直流转换方案等电源管理能力。

这对矽力杰的股价叙事有促进作用。

过去市场看矽力杰,主要看成熟制程、PMIC修复、工业和消费复苏。但当AI服务器和光模块电源被纳入讨论之后,公司叙事从“传统电源管理IC修复”扩展到“AI数据中心电源与高速互连电源受益”。

近期盘面上,矽力-KY股价表现较强。单日上涨不能简单归因于光模块,但可以理解为多条逻辑共振:一是TI财报强化模拟芯片右侧早期判断;二是PMIC价格和成熟制程供需改善;三是AI服务器、数据中心急单和光模块电源应用,为矽力杰增加了新的成长线索。

财务上,矽力杰2025年营收188.12亿新台币,高于2024年的184.55亿新台币;净利润24.78亿新台币,高于2024年的22.86亿新台币,基本EPS为6.4新台币。

所以,对矽力杰的判断应该克制:矽力杰不是单纯AI服务器核心供电标的,但它具备平台型PMIC能力,并开始被市场放入AI服务器、光模块和企业级通信电源链条中重新定价。后续关键不在于“有没有AI应用页面”,而在于AI服务器和光模块相关产品能否转化为可量化收入贡献。

四、杰华特:国产模拟中AI电源弹性最直接的一类

杰华特是国产模拟厂商中与AI服务器电源关系较直接的公司之一。

原因很简单:它不是只做通用电源管理,而是已经布局多相控制器、DrMOS、大电流DC-DC、eFuse、PMU和服务器相关电源产品。

公司港股申请材料披露,其产品覆盖DC-DC、多相控制器、DrMOS、PMU、AC-DC、LDO、PoE等电源管理IC,也覆盖运放、比较器、模拟开关、ADC/DAC、电流检测、接口和隔离器等信号链产品。

更关键的是,在计算和服务器应用中,杰华特材料提到,公司已经推出符合Intel等主芯厂多种规格的8/12/16相多相控制器、50A eFuse等产品;同时,公司正在推进DrMOS、多相控制器、大电流DC-DC等产品量产,并开发PMU和高速数据连接IC,以面向云计算和AI服务器应用。

从产品位置看,杰华特是国产模拟公司中较接近AI服务器核心电源链条的一类。其材料还提到,AI相关产品包括30A至90A DrMOS以及6相、8相、12相、16相多相控制器;计算与存储产品包括8相、12相、16相VR14和VR14.Cloud控制器;16相适配英伟达主芯片的控制器;8相、12相、16相适配AMD主芯片的控制器;9相IMVP9.3控制器、大电流DrMOS、DDR5 PMIC和50A eFuse。

财务上,杰华特2025年营业收入约26.59亿元,同比增长58.15%;但净亏损约7.17亿元,亏损较2024年有所扩大。

所以,对杰华特的判断需要分两层:

从产业位置看,它是国产AI服务器电源链条中较具进攻性的公司。从财务质量看,它仍处于高研发、高投入、高验证成本阶段,盈利拐点还需要观察。

一句话概括:杰华特的AI弹性直接,但也需适当注意业绩兑现的时间风险。

五、长工微:非上市公司,但站在VRM核心供电关键位置

长工微不是上市公司,缺少完整公开财务数据,因此不适合和圣邦、思瑞浦、纳芯微直接比较收入、利润和毛利率。

但从产品位置看,长工微值得放进“国产直接弹性”这一层。

公开资料显示,长工微聚焦高性能低压大电流电源芯片,产品覆盖Switching Regulator、Multi-phase Controller、Power Stage、Power Module、E-Fuse等方向,应用于计算机、服务器、通信、消费电子、汽车电子等市场。

更关键的是,长工微面向服务器和数据中心推出多相VRM方案,包括4相至16相降压型PWM控制器,兼容PMBus、AVBus、SVID等协议,支持TLVR,并搭配自研30A、70A、90A DrMOS实现大电流输出。

这意味着,长工微不是泛模拟概念公司,而是更接近XPU核心供电国产替代的公司。CPU、GPU、DPU、ASIC功耗提升后,核心供电需要低压、大电流、高效率、快速瞬态响应和多协议支持。长工微切入的正是这一环节。

不过,长工微也需要克制看待。非上市公司缺少财务透明度,外界较难判断其收入规模、客户结构、盈利能力和批量出货比例。VRM核心供电验证周期长,客户不会因为国产化就轻易替换海外方案。

所以,长工微的定位更适合写成:它是国产AI服务器VRM供电链条中值得关注的非上市公司,产业位置直接,但商业化规模、盈利质量和平台导入进展仍需更多公开信息验证。

六、圣邦微:平台稳健,但AI弹性偏间接

圣邦股份是国内平台型模拟公司中较成熟的一类。

2025年,公司实现营业收入38.98亿元,同比增长16.46%;归母净利润5.47亿元,同比增长9.36%。从业务结构看,信号链产品收入约14.71亿元,同比增长26.23%;电源管理产品收入约23.80亿元,同比增长9.08%。

圣邦的AI逻辑,不是直接切入GPU核心供电,而是平台宽度。

它的产品包括运放、比较器、ADC、DAC、模拟开关、接口、电压基准、LDO、DC-DC、负载开关、过压保护、MOSFET驱动、辅助电源等。这些产品在AI服务器中未必都处于最高价值socket,但会受益于服务器、光模块、工业电源、液冷系统、储能、机器人和汽车电子的需求扩容。

圣邦更像稳健型平台受益者。它的优点是产品面宽、客户广、盈利能力相对稳定;短板是AI服务器核心供电的单点弹性不如杰华特、长工微、晶丰明源这类进攻型公司。

一句话概括:圣邦微的价值在于平台能力和长尾渗透,不在于单一AI爆点。

七、思瑞浦:高性能信号链底子强,AI更偏监测与接口机会

思瑞浦的路线和圣邦不同。它过去更偏高性能信号链,近几年加快补齐电源管理。

2025年,思瑞浦实现营业收入21.42亿元,同比增长75.65%;归母净利润1.73亿元,实现扭亏为盈。公开资料显示,公司信号链芯片收入同比增长44.64%,电源管理芯片收入同比增长198.60%;公司在汽车、AI服务器、光模块、新能源、电源模块、电网、工控、测试测量等市场持续成长。

这说明,思瑞浦的AI机会不是单纯来自Vcore核心供电,而更可能来自几个方向:电流和功率监测、ADC、AFE、接口、光模块信号链、服务器通信、电源模块周边、工业控制和新能源。

AI服务器越复杂,对监测、转换、隔离、接口和信号完整性的要求越高。思瑞浦的优势正是在高性能信号链。

因此,思瑞浦可以定义为:高性能信号链平台受益者,正在向电源管理扩展;AI带来结构性增量,但不是简单的核心供电替代逻辑。

八、纳芯微:隔离、驱动、传感,是AI电源外围的重要拼图

纳芯微的产品组合更偏“传感器 + 信号链 + 电源管理 + 隔离驱动”。

2025年,纳芯微实现营业收入33.68亿元,同比增长71.80%;归母净利润亏损2.29亿元,亏损同比收窄;扣非归母净利润亏损2.86亿元。

纳芯微在AI服务器中的机会,更多集中在隔离驱动、GaN驱动、传感检测、热管理和电源外围。随着AI服务器功率密度提升,隔离、驱动、保护和传感的重要性会同步提升。

但纳芯微也处于业绩验证阶段。收入增长很快,但仍然亏损,后续需要观察毛利率、费用率、库存和现金流是否改善。

所以,纳芯微的判断应该是:它不是典型的GPU核心供电公司,但在AI服务器电源外围、隔离驱动和传感检测环节有真实机会;真正的拐点,需要看收入增长能否转化为利润和现金流改善。

九、晶丰明源:高性能计算电源开始放量,但毛利率需要观察

晶丰明源过去更多被理解为LED照明驱动和电源管理公司,但近两年正在切入高性能计算电源。

公司2025年年报显示,高性能计算产品线的数字多相控制器、DrMOS、POL及eFuse全系列产品已经实现量产并进入规模销售阶段;新一代显卡应用中,多家海外和国内客户开始大批量出货,带动高性能计算电源芯片业务实现销售收入0.96亿元,同比增长122.26%。

这类产品和AI服务器核心供电的关系更直接。多相控制器和DrMOS本身就是CPU/GPU/ASIC核心供电的重要组成部分。AI服务器对功率密度、转换效率和热管理要求提升,会抬高这类器件的价值量。

但晶丰明源也需要看两点:第一,高性能计算电源收入占公司整体收入的比例能否继续提高;第二,放量过程中毛利率能否保持稳定。

很多国产厂商进入AI电源链条后,第一阶段可能是“收入放量”,第二阶段才是“利润兑现”。晶丰明源正处于这个验证阶段。

十、必易微、芯朋微:不一定站在GPU旁边,但站在数据中心电源链上

除了核心供电,还有一类公司受益于数据中心电力基础设施扩张。

必易微就是典型代表。公司2025年年报显示,应用于服务器/数据中心电源、工业能源等大功率电源收入同比增长超过210%;同时,微控制器等新产品销售收入同比增长超过43%。

芯朋微也是类似逻辑。2025年,公司实现营收11.43亿元,同比增长18.47%;归母净利润1.86亿元,同比增长67.34%。报告期内,公司新兴市场,包括服务器、通信、工业电机、光储充、新能源车等营收同比大幅成长约50%;新品类产品,包括DC-DC、Driver、Digital PMIC、Power Device、Power Module等营收同比大幅成长约39%。

这类公司不一定直接站在GPU/ASIC核心供电旁边,但它们站在数据中心电源链上。

AI数据中心建设不仅需要服务器主板上的核心供电,还需要服务器PSU、机柜电源、工业能源、UPS、储能、电源模块和配电系统。必易微、芯朋微的机会更偏“电源基础设施外溢”。

这类机会没有核心供电那么性感,但如果产品结构改善、客户导入顺利,可能更早体现在财报中。

十一、国产模拟厂商的AI含量,可以分四层看

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

这张表的核心不是排名,而是分层。

越靠近AI服务器高功率密度供电,弹性越大;越偏外围和平台,确定性可能更稳,但爆发性相对弱。

十二、真正的分水岭:不是讲AI,而是进入平台

未来判断国产模拟厂商能否真正受益于AI,不能只看公告里是否出现“AI服务器”“数据中心”“算力”“光模块”这些词。

更应该看五个指标。

-

第一,是否进入服务器ODM、云厂商、国产AI芯片公司、电源模块厂、光模块厂或通信设备厂的真实项目。

-

第二,产品是在辅助电源、监测和保护环节,还是已经进入GPU/ASIC核心供电、多相控制器、DrMOS、Power Stage、eFuse、GaN驱动等高价值位置。

-

第三,AI相关产品是否已经从送样、设计导入,进入批量供应,并能在收入中看见贡献。

-

第四,放量之后毛利率是否稳定。AI电源不是天然高利润,客户认证、价格竞争、研发投入和产品迭代都会影响盈利。

-

第五,费用率、库存和现金流是否同步改善。收入增长只是第一步,利润和现金流才是长期估值的基础。

结语:AI正在重新筛选国产模拟芯片

AI对国产模拟半导体的影响,不是一句“全面利好”可以概括。它更像一次行业筛选。

过去,国产模拟看的是料号覆盖、价格优势和国产替代率。未来,国产模拟要看的,是系统位置、客户平台、可靠性验证、工艺封装能力和现场支持能力。

矽力杰的变化在于,市场开始把它从传统PMIC公司,重新放进AI服务器和光模块电源链条中观察。

杰华特、长工微、晶丰明源的变化在于,它们代表国产厂商向AI服务器核心供电环节突围。

圣邦微、思瑞浦、纳芯微的变化在于,它们通过平台型模拟能力,分享AI基础设施外溢需求。

必易微、芯朋微的变化在于,它们不一定站在GPU旁边,但站在数据中心电源和工业能源链条上。

所以,AI不会平均抬升国产模拟芯片。真正能被重估的,不是所有模拟芯片公司,而是那些能从“国产替代料号供应商”,升级为“AI基础设施电源与信号链解决方案供应商”的公司。

这轮周期里,最重要的不是谁最早讲AI,而是谁能成为AI服务器、光模块和数据中心电源系统里,不容易被替换的那颗模拟芯片。