夜雨聆风

夜雨聆风

T3出行赴港IPO:AI出行,微利前行

2026 年 4 月 22 日,南京领行科技股份有限公司(以下简称 “T3 出行”)正式向港交所递交招股书,中金公司、中信建投国际担任联席保荐人。

这家由中国一汽、东风汽车、长安汽车三大央企联合腾讯、阿里巴巴共同发起的智慧出行平台,在成立七周年之际叩响港交所大门,冲刺 “AI + 出行第一股”。

1

2018 年 7 月,中国一汽、东风汽车集团、长安汽车三大央企签署移动出行意向协议书,确定整合三方资源组建出行平台。

2019 年 4 月,三大车企联合腾讯、阿里巴巴等知名互联网企业在南京正式签订合资协议,T3 出行宣告成立,总投资近 100 亿元。

同年 7 月,T3 平台正式上线运营。

这样的股东阵容堪称豪华。三大央企车企提供车辆供应和产业资源,腾讯、阿里注入流量和技术支撑,后期还引入了蔚来资本等战略投资者。

IPO 前,南京领行合伙企业持股 75.54% 为控股股东,三大车企在该合伙企业中各持股 16.39%;腾讯、阿里巴巴亦通过南京领行合伙企业间接持股 6.15%、5.12%,和谐健康保险持股 6.87%,蔚来通过蔚来资本持有 0.9% 股份。

凭借强大的股东背景,T3 出行成立后保持高速扩张。

2021 年完成 77.2 亿元 A 轮融资,创下 2018 年以来网约车企业国内最大单笔融资纪录。

截至 2025 年底,T3 出行已在中国 194 座城市开展业务,服务超过 2.345 亿名注册用户,拥有约 140 万辆注册车辆(绝大多数为新能源汽车)。2025 年促成 7.972 亿个订单,总交易额达 189 亿元。根据相关数据,按 2025 年订单量计,T3 出行是中国第三大智慧出行平台。

然而,”老三” 的位置并不稳固。

中国网约车市场经过多年洗牌,已形成 “一超多强” 格局。

滴滴出行占据约 70% 的市场份额,断层领先;T3 出行、曹操出行、如祺出行等平台虽跻身第二梯队,但市场份额均为个位数。

然而,T3 出行的流量命门却握在他人手中。

招股书显示,2023 年至 2025 年,T3 出行通过高德、腾讯出行服务等聚合平台完成的订单,占总订单量的比例从 61.5% 一路飙升至 85.9%,交易额占比从 61.8% 升至 86.4%。

这意味着,T3 出行每完成 100 元交易额,就有超过 86 元是通过第三方流量入口撮合而来。

讽刺的是,腾讯和阿里巴巴既是 T3 出行的战略股东,又是其最大的流量供应商。

招股书披露,阿里和腾讯连续三年位列 T3 出行前两大供应商。为获取这些订单,公司支付的渠道佣金从 2023 年的 7.91 亿元膨胀至 2025 年的 13.88 亿元,在销售及分销开支中的占比从 66.9% 急升至 90.7%。2025 年销售及分销开支高达 15.3 亿元,几乎是运营利润的 205 倍。

公司在招股书中提到:”若未来聚合平台市场更趋集中或提高佣金费率,其盈利能力将遭受重大不利影响。”

这句话的潜台词是,T3 出行的命脉,捏在竞争对手和平台方的手里。

2

1、首次扭亏为盈

从财务数据看,T3 出行确实在 2025 年实现了历史性突破,首次扭亏为盈。

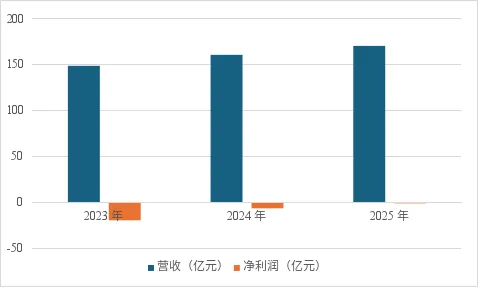

2023 年至 2025 年,T3 出行营收分别为 148.96 亿元、161.06 亿元、171.09 亿元,收入逐年增长,但同比增速已从 8.12% 放缓至 6.23%。毛利从 2023 年的 6038.5 万元跃升至 2025 年的 22.20 亿元,毛利率从 0.4% 提升至 10.0%、再到 13.0%。净利润从 2023 年亏损 19.68 亿元,收窄至 2024 年亏损 6.90 亿元,2025 年终于录得年内利润 744 万元。

数据来源:ifind

按全年 7.97 亿单订单摊算,T3 出行每完成一单仅赚约 0.009 元,不到一分钱。

这个盈利数字的含金量,经不起细看。

首先,2025 年经调整净利润实际为 5299.9 万元,”年内利润”744 万元是在扣除股权激励等一次性费用后的账面数字。

即便如此,5000 余万元的经调整净利润对应 171 亿元的营收,净利率仅 0.31%。

其次,毛利率的改善主要来自成本端操作,而非商业模式的突破。

招股书显示,T3 出行通过优化司机补贴率、处置老旧车辆等方式压降成本,但收入结构并未优化。

传统网约车服务板块营收占比从 2023 年的 92.1% 反而增至 2025 年的 95.5%,业务集中度不降反升,汽车租赁、技术服务等补充业务持续萎缩。

2、现金流与合规成本两难

危险的是现金流。

2025 年,T3 出行经营性现金流再度转为净流出 1.24 亿元。

截至 2025 年底,公司持有的现金及现金等价物约 12.51 亿元。对比累计约 90 亿元的融资额和持续多年的亏损,T3 出行的 “造血能力” 仍然脆弱,744 万元的净利润随时可能被一次市场波动或政策变化击穿。

值得注意的是,T3 出行的合规成本正在快速攀升。

平台 “双合规订单率” 仅 91.7%,意味着近一成运力处于灰色地带。

相关罚款从 2023 年的 250 万元激增至 2025 年的 2140 万元,三年累计罚款 3450 万元。交通运输部此前要求最高抽成不超 30%,目前头部平台已主动将抽成上限降至 27%,进一步压缩了本已微薄的利润空间。

3

传统网约车的故事越来越难讲,T3 出行把第二增长曲线押在了 Robotaxi 和 AI 大模型上。

招股书描绘了一幅颇具未来感的蓝图。

T3 出行声称开发出中国首个能够同时协调有人驾驶车辆和 Robotaxi 的混合调度平台,推出了行业首个通过双备案的出行垂直大模型 “领行阡陌”,涵盖智能调度、安全、司乘服务三大核心模型。

从实际效果看,技术确实带来了一些运营效率的提升:智能调度模型上线后空驶率下降 17.5%,安全模型将百万订单事故率控制在 15.7 起(远低于行业平均水平),AI 客服已能处理约 85% 的司机服务相关案件及 55% 的失物案件。

在 Robotaxi 布局上,截至 2025 年底,已有超过 300 辆 Robotaxi 接入平台,在南京和苏州开展 L4 级道路测试,无安全员路测里程超 4.1 万公里,位居行业第二。

据预测,2030 年中国无人驾驶出行市场规模将达 928 亿元,2025-2030 年复合年增长率高达 149.3%;中金测算,Robotaxi 远期毛利率可达 45%,远高于当前网约车行业不足 20% 的水平。若商业化落地成功,将彻底改写行业盈利逻辑。

但梦想与现实的距离,可能比 4.1 万公里更远。

Robotaxi 赛道已是强敌环伺。

百度萝卜快跑已在全球 26 座城市落地,累计订单超 2000 万单;

滴滴自动驾驶布局近十年,与广汽埃安合作的首款 L4 级量产车型已进入交付阶段;

曹操出行依托吉利,推出 “曹操智行” 平台并计划 2026 年底推出专属定制车型;

如祺出行在广汽和小马智行支持下,运营 Robotaxi 超 600 台。

相比之下,T3 出行 300 余辆的车队规模和尚未贡献收入的试运营状态,在行业中几乎看不出明显优势。

此外,研发投入却在收缩。

T3 出行声称要构建 “全栈 Robotaxi 能力”,但研发开支却从 2023 年的 2.34 亿元逐年萎缩至 2025 年的 1.65 亿元。

对于一个以 “AI + 出行” 为核心叙事、要在 Robotaxi 赛道与科技巨头和车企正面竞争的企业而言,研发投入与战略雄心之间的矛盾,需要给出更令人信服的解释。

4

T3 出行不是第一个冲刺港股的网约车平台,前面几家的表现,给后来者敲响了警钟。

2024 年 7 月,如祺出行在港股上市;

2025 年 6 月,曹操出行登陆港股;

再加上 2024 年上市的嘀嗒出行,三家已上市同行无一例外遭遇破发和深度回调。

嘀嗒出行上市至今跌近 80%,如祺出行跌超 75%,曹操出行跌超 40%。

资本市场对网约车故事的态度,已经大不如前。”未盈利、流量依赖、份额有限” 的标签,让投资者对这个赛道望而却步。

此次 IPO,T3 出行拟将募资优先用于建设全栈 Robotaxi 能力、升级 “领行阡陌” 大模型、深化经营布局和城市覆盖,以及补充营运资金。

从募资用途看,公司显然希望借助资本市场的力量,完成从 “传统出行平台” 到 “智慧出行科技公司” 的叙事升级。

但问题在于,当资本不再为规模故事买单、当盈利的含金量被放大审视,T3 出行需要拿出比 “扭亏” 二字更有说服力的答案。

T3 出行需要证明的,还有很多。

本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。数据来源:招股书、港交所披露易、ifind

IPO星空 | 专业IPO资讯平台 | 2026年04月29日