当前时间: 2026-05-02 07:27:36

更新时间: 2026-05-02

分类:软件教程

评论(0)

阿里砸3800亿搞AI,市场为何不买账了?

2026年一季度阿里净利润同比下滑超过20%。同期它宣布在AI基础设施上的3年投入计划达到3800亿元。

利润在下滑,投入还在加码——这件事如果放在5年前,市场会叫好;放在今天,市场是怀疑的。

不是阿里的故事不动听了。是讲故事的时代结束了。

过去20年,互联网公司有一个统一的估值模板——只要你能用钱换来用户、换来GMV、换来生态完整度,你的市值就会持续上升。利润是次要的,增长是核心的。

这个模板在2010到2020年的资金宽松环境里非常有效。那个时候,资金成本很低,“花钱换增长”等于“用便宜的钱换昂贵的市值”,套利空间很大。

2022年之后,这个模板失效了。原因不是逻辑变了,是资金成本变了。

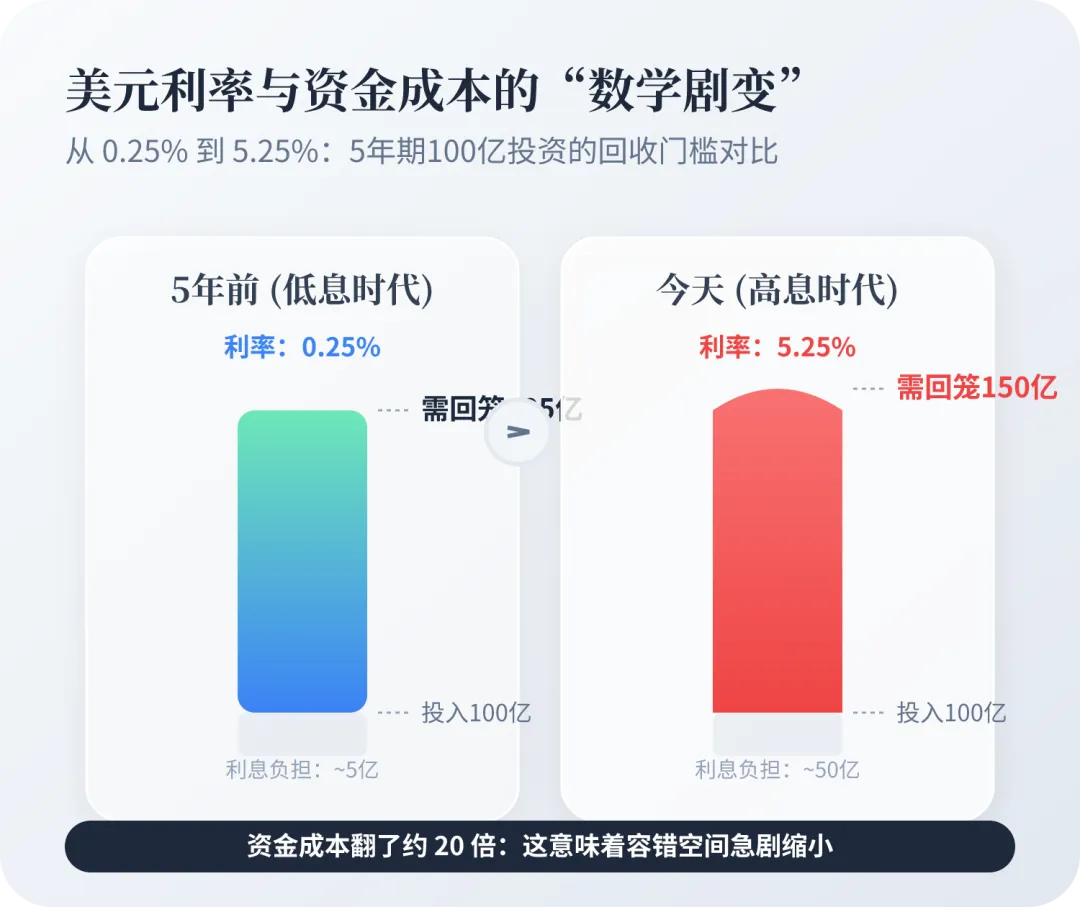

美元利率从0.25%涨到5.25%,意味着资金成本翻了20倍。一家公司今天烧100亿,5年后必须创造至少150亿的现金流才能覆盖资金成本。这跟5年前烧100亿可能只需要105亿就能覆盖资金成本,是完全不同的数学。

资金成本翻了20倍,但很多互联网公司的烧钱节奏没变。结果是它们的“花钱换增长”模式从资本的朋友变成了资本的敌人。投资人开始问一个简单的问题:你这笔钱什么时候能变成现金流?

阿里今天面对的就是这个问题。它的3800亿投入计划,不是市场质疑投不投,是市场质疑什么时候能赚回来。

把这件事拆开看,互联网公司从诞生到成熟,会经历三个阶段。

第一个阶段是规模阶段。核心目标是用户增长。这个阶段公司可以亏损,可以烧钱,重要的是占领心智、占领市场份额。亚马逊在2001年到2007年长期亏损,但它的用户基数和品类覆盖在持续扩大。这个阶段投资人看的是“日活、月活、用户增长率”。

第二个阶段是生态阶段。核心目标是构建护城河。光有用户不够,你得有让用户离不开你的理由。这个阶段公司开始追求“用户终身价值”,开始做生态延伸——从电商延伸到支付,从支付延伸到云计算,从云计算延伸到内容。阿里2010到2020年走的是这一段。这一段的特征是单业务可能盈利或微利,但生态的整体协同效应让公司估值持续上升。

第三个阶段是现金流阶段。核心目标是把生态的协同效应变成可持续的利润。生态搭建完成之后,护城河已经形成,接下来就是把每一块业务的盈利能力做出来。这个阶段公司不再讲新故事,开始讲“运营效率”“利润率”“自由现金流”。亚马逊2014年之后进入了这个阶段,AWS的利润逐渐成为整个公司的支柱,零售业务从烧钱转为微利。

阿里现在正处在从生态阶段到现金流阶段的过渡期。这个过渡的难度被严重低估了。

为什么这个过渡期这么难?因为生态阶段和现金流阶段需要的是两套完全不同的话术、激励机制、组织结构。

生态阶段的话术是“我有想象空间”。投资人买的是未来的可能性,公司的估值锚定在“如果生态全部跑通,市值能到多少”。

现金流阶段的话术是“我能稳定赚钱”。投资人买的是确定的现金分红,公司的估值锚定在“过去12个月的自由现金流乘以一个市盈率”。

两套话术之间的鸿沟非常大。一家公司从生态阶段切换到现金流阶段,市值通常会经历一段下行——因为想象力的折价比现金流的溢价来得快。

阿里这两年的市值波动,本质上就是这个切换过程中的折价。它过去靠想象力撑起来的部分市值在被持续重新定价。

但更难的是组织内部的切换。生态阶段的组织是“业务条线越多越好,每条业务都可以试错”。现金流阶段的组织是“砍掉不赚钱的业务,集中资源到能赚钱的业务上”。

两个时代的组织逻辑完全相反。一家公司要做这个切换,意味着内部的大量业务条线要被重新评估,大量项目可能会被砍掉,大量员工可能会被重新安置。

阿里过去两年的组织调整——拆分集团、独立子公司、强调利润导向——本质上就是在做这个切换。但切换的成本被一些人低估了。

历史上结构相似的样本是1985年前后的沃尔玛和1990年代初的丰田。

沃尔玛在1962年创立,1970年代到1985年是规模扩张阶段——它在全美快速开店,市占率从0.5%提升到5%。1985年之后沃尔玛进入生态阶段——它开始建自有品牌、自营物流、自有供应链。1995年到2010年它进入了现金流阶段——增速放缓,但利润率持续提升,自由现金流成为它真正的护城河。

沃尔玛在1985年到1995年的这10年过渡期里,市值表现并不亮眼——年复合涨幅只有大约8%,远低于同期标普500的15%。但1995年之后,沃尔玛进入了真正的现金奶牛阶段,从1995年到2020年它累计向股东分红和回购了超过3000亿美元。

丰田类似。1980年代它在日本本土完成了规模扩张,1990年代它做了一次大规模的全球生态布局——在美国、欧洲、东南亚都建厂建渠道。2000年之后它进入了现金流阶段——增速明显放缓,但利润率和现金流稳定性大幅提升。

这两个样本告诉我们的事是:规模阶段到生态阶段是用想象力换估值,生态阶段到现金流阶段是用现金流换信任。第二个切换的难度,比第一个切换大得多——因为它需要公司主动放弃一部分想象力,去赚踏实的钱。

绝大多数公司过不了第二个切换。它们会一边喊着要赚钱,一边又舍不得砍掉那些有想象力但不赚钱的业务,结果就是两头不到岸。

-

看阿里的核心电商业务利润率能不能在未来18个月内回到20%以上。它现在大约在16%。回得来,说明阿里的生态阶段红利还在,3800亿AI投入是合理的押注;回不来,3800亿是赌博。

-

看阿里能不能砍掉至少3个不赚钱但有“想象空间”的业务条线。能砍掉,说明它真的进入现金流阶段了;砍不掉,说明它还想两头都要。

阿里这一关比表面看到的难。它要的不是再讲一个新故事,是要让市场相信它已经停止讲故事。

但阿里的整个组织文化、激励机制、人才结构,都是为讲故事的时代设计的。

不讲故事这件事,比讲故事难十倍。

夜雨聆风

夜雨聆风