夜雨聆风

夜雨聆风

林园垫底、巴菲特“失速”:AI浪潮下,价值投资的“老登股”寒冬到了吗?

2026年5月,两个数字引发投资圈震动。

一个是负收益——在中国,林园投资旗下多只产品近5年收益在26家老牌百亿私募中垫底,部分产品净值跌至0.502,成立以来回撤超61%。一个是-13%——在美国,自2025年5月巴菲特宣布退休以来,伯克希尔·哈撒韦A类股累计下跌约13%,同期标普500指数回报约26%,两者差距接近40个百分点。

同一位“民间股神”,同一个“奥马哈先知”。同样的价值投资信仰。同样的寒冬。

林园本人曾公开表示,业绩阶段性不及预期,是持仓标的短期价格下跌导致,而非行业配置或个股选择出了问题,其投资逻辑始终围绕长期价值,不会因短期涨跌调整操作。巴菲特则在2026年股东大会上坦言——“从为伯克希尔配置资金的角度来看,这并不是我们理想的环境”。

两位“老登”都很淡定。但市场,显然没那么有耐心。

价值投资的冬天,真的来了吗?还是说,我们正在经历一场比冬季更深层的范式转换?

本文试图以林园与巴菲特的共同困境为切口,探讨AI浪潮下,中美价值投资面临的“创造性破坏”、深层成因,以及未来可能的新方向。

一、林园的困境:消费医药的坚守与时代的“背叛”

一个残酷的数字

先看数据。截至2026年4月,成立十年以上的老牌百亿私募中,至少有3只产品且有近5年业绩展示的共有26家。整体来看,它们近5年的产品收益均值为93.55%。其中,久期投资以260%的收益均值笑傲群雄,而林园投资以负收益在26家中垫底。

雪上加霜的是,林园投资还因打新违规被监管“点名”。 2026年,在75家百亿私募中,仅林园投资一家全年收益为负——其重仓的片仔癀股价创下6年新低,而林园曾公开表示对片仔癀“一股不卖”。

与此同时,林园旗下多只产品净值近乎腰斩。以“林园投资312号”为例,截至2026年一季度末净值跌至0.54,自2021年8月成立以来已亏损超46%。

这些数据放在一起,对一位被称为“中国民间股神”、1989年以8000元入市、截至2025年底年化复合回报超20%的投资人而言,无疑是一个尴尬的时刻。

林园的投资哲学:垄断性+成瘾性+老龄化刚需

林园的投资哲学,可以浓缩为三个关键词:垄断性、成瘾性、老龄化刚需。前十大重仓股占比超90%,核心持仓高度聚焦于消费与中药赛道。

-

消费板块:占比约50%,以高端白酒(贵州茅台、五粮液等)为核心,凭借品牌垄断性与消费升级红利实现长期浮盈。

-

医药板块:以片仔癀为核心第一重仓,自2005年持有至今超20年,核心逻辑在于国家绝密配方与天然麝香配额的双重垄断,产品兼具药用与高端消费属性。

-

其他持仓:同仁堂、达仁堂、云南白药、东阿阿胶等中药龙头,以及伊利股份、金龙鱼、涪陵榨菜等食品饮料标的。

这套逻辑在过去二十年里创造了奇迹。林园1989-2025年的年化复合回报超20%,在A股几乎无人能出其右。

为什么“嘴巴经济”失灵了?

然而,2021年以来,市场风格发生了剧烈切换。AI与硬科技成为A股最核心的主线,而林园坚守的消费和医药赛道,却陷入了漫长的调整。

核心矛盾在于:林园重仓的资产,几乎完美错过了AI驱动的市场风格切换。

-

白酒板块在经历了2016-2020年的超级牛市后,进入了估值消化期,叠加消费复苏不及预期的宏观背景;

-

中药板块虽然受益于老龄化趋势和政策扶持,但整体估值中枢受市场情绪压制,片仔癀股价自高点大幅回撤;

-

食品饮料受成本上升、需求疲软双重挤压,龙头公司增速放缓。

林园的策略本质上是“买垄断、等复利”——他认为,只要企业的垄断性不变,短期股价波动终将被时间消化。但问题在于:在AI以指数级速度重塑商业逻辑的时代,等待“均值回归”的时钟,是否还按原来的节奏走?

国信证券2026年2月发布的研报指出,医疗服务和消费相关板块经历了长期调整,估值位于历史低分位数,预计2026年将迎来基本面的改善。讽刺的是,这份“看好”本身正说明——这些板块已经冷得太久了,以至于任何一丝回暖的信号都值得被写进研报标题。

林园自己说过:炒小炒新炒概念股,最后一定会倒霉的。从长期来看,这句话或许依然正确。但问题是——投资者的耐心,真的有“长期”那么长吗?

二、巴菲特的晚景:后巴菲特时代的“用脚投票”

一个更残酷的对比

如果说林园的困境是中国价值投资的缩影,那么伯克希尔的故事,则更具有全球性的指标意义。

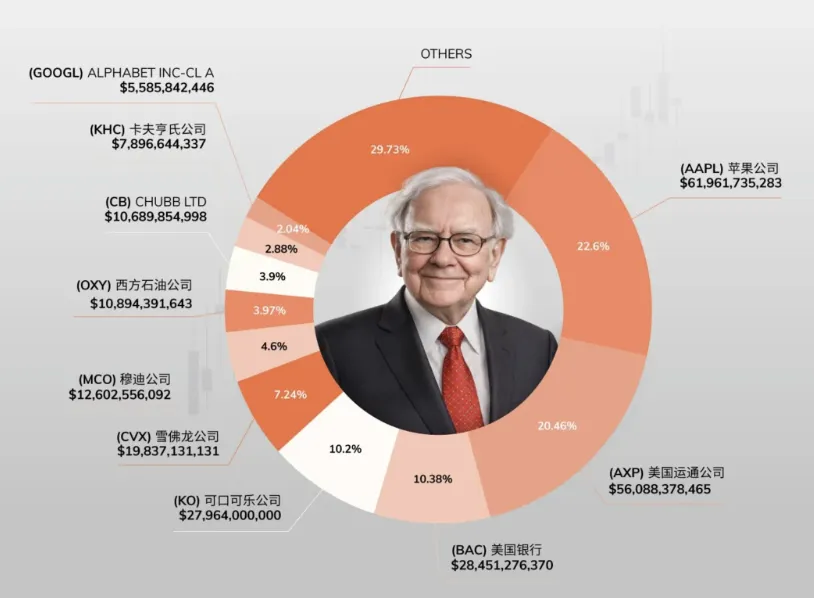

2025年5月2日,95岁的巴菲特在年度股东大会上正式宣布退休,CEO职务由格雷格·阿贝尔(Greg Abel)接任。自那以后,伯克希尔A类股累计下跌约13%,同期标普500指数回报约26%,两者差距接近40个百分点。2026年以来,A类股进一步下跌约6%至706000美元,B类股同步走弱至470美元附近,而标普500年内涨幅约为4%。

更扎心的是——伯克希尔B类股过去12个月相对标普500指数的超额跌幅超过37个百分点,创下1999年互联网泡沫以来的最差年度相对表现。

“巴菲特溢价”变成了“巴菲特折价”

过去数十年,伯克希尔一直享受着一个特殊的加成——“巴菲特溢价”。投资者愿意为巴菲特的选股眼光、资产配置能力以及他本人的信誉支付额外对价。

但如今,这个溢价不仅消失了,还变成了折价。

伯克希尔股价与账面价值之比已从一年前约1.8倍的25年高位,大幅回落至当前不足1.4倍,低于过去三年均值。按当前股价计算,伯克希尔对应2026年预期盈利的市盈率约为23倍,但剔除大量低收益现金后,实际市盈率约在高十几倍区间。

与此同时,长期伯克希尔研究者、Semper Augustus Investments的Chris Bloomstran给出的内在价值估值为每股855000美元,较当前股价溢价约21%;瑞银分析师Brian Meredith的估值为758000美元,溢价约7%。

市场给出的估值,与分析师算出来的内在价值之间,存在明显落差。这个落差,就是“信任折价”。

现金囤到4000亿:谨慎还是固执?

伯克希尔一季度财报显示了一个极具张力的画面。

一方面,运营利润约113.5亿美元,同比增长接近18%;归属于股东的净利润达到约101亿美元,较去年同期的46亿美元翻倍增长。利润结构稳健,保险板块为关键支柱,承保利润约17亿美元,同比增长28%。

另一方面,现金储备已升至约3970亿美元(约合人民币2.7万亿元),再创历史新高。

伯克希尔不仅不买,还在卖——最近一个季度净出售了81亿美元的股票。

这将近4000亿美元的现金,是伯克希尔有史以来最大的“不作为”。

它背后传递的信息是复杂的。一方面,巴菲特在股东大会间隙接受CNBC专访时坦言:“就为伯克希尔部署现金而言,现在并不是我们理想的环境。”他将当前市场比作“附带赌场的教堂”,并警告居民的“赌性”前所未有。

但另一方面,这种极度保守的姿态,也让市场质疑:接班的新团队是否有能力、有魄力在新技术浪潮中找到合适的机会?

阿贝尔的答案:不会为了AI而AI

新任CEO阿贝尔在2026年股东大会上给出了自己的答案。

他明确表态:伯克希尔正审慎思考如何借助AI创造实际价值,但强调不会为了做AI而盲目跟风布局AI。他详细阐述了集团在铁路、保险两大核心业务上的提升规划,并指出数据中心对电力的需求正在为公用事业创造新的增长机会——但这部分成本不应转嫁给普通消费者,而应由数据中心及其背后的“超大规模客户”承担。

中规中矩。务实。但不够“性感”。

在这个AI相关资产已占标普500总市值约45%的时代,阿贝尔强调理性的同时,也放弃了讲一个让市场为之兴奋故事的机会。

三、AI的“创造性破坏”:价值投资面临范式转换

市场集中度的极致

理解林园和巴菲特困境的关键,在于一个被反复讨论但未必充分理解的概念:AI不是一次普通的产业创新,而是一场“创造性破坏”的范式转换。

来看几个数字。

标普500指数目前前十大个股占总市值约40%,纳斯达克前十大个股占比约60%。所谓“七巨头”(苹果、英伟达、微软、亚马逊、谷歌、Meta、特斯拉)合计占标普500约33.7%,而这七家公司在过去三年为标普500贡献了40%以上的收益率。

高盛的测算更为震撼:AI基础设施投资将在2026年约占标普500全部盈利增长的40%;数据中心建设与AI资本支出已达到结构性规模,预计到2026年末将触及美国GDP的2%。

换句话说,标普500的增长引擎已经高度集中于AI相关资产。那些与AI无关的“老登股”——无论是消费、医药、金融还是传统工业——都在指数层面被边缘化。

这不仅仅是风格轮动,而是资本配置的结构性变革。凯投宏观的分析师认为,如果没有AI提振,标普500的交易水平大约将低25%。

AI“赋能”到“重构”的质变

为什么这一次不一样?

过去十年,技术变革更多体现为“赋能”——互联网让传统零售更高效,移动支付让金融更便捷,云计算让企业IT成本更低。但无论技术怎么变化,核心的商业价值依然停留在被赋能的那个行业里。

AI的“创造性破坏”不同。AI不是在赋能传统行业,而是在重构它们。

大语言模型让内容生产、客服、法律咨询、基础编程等大量知识工作面临被替代的风险;自动驾驶可能重塑整个交通和物流产业;AI制药正在改变新药研发的基本逻辑。这不是“效率提升”,而是商业模式的根本性重塑。

在这样的变革中,“护城河”这个概念本身受到了挑战。传统价值投资最看重的“竞争优势”——品牌、规模、渠道、专利——在AI面前可能变得脆弱。一个团队+AI可以完成过去一个部门的工作量;一个AI模型可以通过海量数据训练出比百年品牌更精准的消费者洞察。

价值投资不是过时,而是需要范式转换

但这是否意味着价值投资已经“过时”了?

答案是否定的。但需要澄清一个根本误解:价值投资从来不等同于“买消费股”或“买低市盈率股票”。

格雷厄姆和多德在《证券分析》中定义的价值投资,核心是寻找“价格低于内在价值的资产”。这个定义本身并不绑定任何特定行业。巴菲特过去几十年偏爱消费和金融,是因为在这些行业中更容易找到“可预测的长期护城河”——而不是因为消费和金融天然就更有“价值”。

价值投资面临的问题,不是理念失效,而是“老登股”们赖以生存的估值框架需要重新校准。

当AI以指数级速度改变竞争格局时,传统的“护城河”分析必须加入一个新的维度——技术替代风险。一个品牌再强,如果AI可以让竞争对手以十分之一的成本生产同等质量的内容或服务,这个品牌的定价权还能维持多久?一个渠道再深,如果AI驱动的个性化推荐可以让新品牌绕过所有中间环节直达消费者,这个渠道的价值还剩多少?

这些问题没有简单的对错,但它们是新一代价值投资者必须回答的。

四、中美价值投资的新方向

中国市场:消费医药的估值修复时间窗口

林园式的消费医药坚守,是否还有春天?

从估值角度看,答案是有条件地肯定。中药板块估值处于历史合理偏低位置,医药生物行业市盈率(TTM)处于近十年较低水平。国信证券研报指出,医疗服务和消费相关板块估值位于历史低分位数,2026年基本面和估值有望双修复。

但关键在于:估值便宜不等于明天就会涨。

A股消费和医药板块的修复,需要三个条件的共同作用:

-

业绩底确认——消费和医药的盈利增速需要见底回升;

-

资金回流——当AI赛道的预期回报率边际下降时,资金才会重新关注冷门板块;

-

催化剂出现——比如老龄化政策加码、消费刺激政策出台等。

机构对中药板块的配置比例已降至历史低位,随着市场对确定性资产的追求,具备高股息、低估值特征的中药龙头,有望重新获得资金的青睐。部分中药股的股息率已经具有相当吸引力:达仁堂约8.83%、济川药业约7.35%、华润江中约5.08%、东阿阿胶约4.82%。

对于长期投资者而言,这些高股息中药股提供的类债券估值保护,在低利率环境中或许比追高AI更具性价比。

中国市场的“HALO资产”:AI堡垒型防御策略

2025年以来,华尔街和中国投资圈兴起了一个新词:HALO资产——Heavy Assets, Low Obsolescence,即“重资产、低淘汰”。这类资产依托庞大实物资本构建高复制壁垒,具备极强的抗技术迭代能力,经济价值不易因虚拟技术更迭而缩水。

在A股,HALO策略的核心是做多“AI难以替代且依赖的重资产”,主要覆盖能源、材料、公用事业、交通运输、国防等拥有实物资产和基础设施的领域。

电力板块尤为典型。电网、油气管道、公用事业等重资产、稳经营的行业在AI浪潮下显示出了独特价值。AI算力中心是“吃电怪兽”——一个大型数据中心的用电量堪比一座小城市。电力具备重资产、高壁垒、刚性需求等特征,正是AI时代稀缺的防御性资产。

2026年以来,电力板块年内收益率位居市场前列,不仅显著优于多数传统防御板块,也在一定程度上可媲美部分顺周期行业。石油石化、煤炭等HALO相关板块同样有所表现。

贝莱德明确指出,在AI颠覆风险加剧的背景下,“HALO资产”具备独特的配置价值,因为“一桶石油或一座发电厂”无法被代码替代。

中国价值投资者的新策略,或许应该这样重构——在保留消费和中药作为底仓的同时,将HALO资产(公用事业、资源品、交通运输等)作为穿越AI周期的防御性配置,把“对抗AI”转化为“与AI共生”。

美国市场:伯克希尔的估值修复空间

回到伯克希尔。Hudson Value Partners的投资人Christopher Davis将其定性为“终极HALO股”——保险业务的持久性和抗通胀属性,以及难以复制的工业运营业务群,使伯克希尔在AI冲击引发市场担忧的当下尤具吸引力,他并将当前股价比喻为“蓄势待发的弹簧”。

这个判断的逻辑是有道理的。伯克希尔的核心资产——北美最大铁路之一BNSF、美国最大电力公用事业之一伯克希尔哈撒韦能源,以及路博润(化工)、精密铸件(航空零部件)等一系列工业企业——本质上都是HALO资产。AI不能自己铺铁轨,不能自己发电,不能自己铸造航空零件。

从估值角度看,多位分析师给予伯克希尔“买入”评级,平均目标价显示存在7%-25%的上行空间。公司已经于2026年3月重启股票回购,距上次回购已时隔近两年,回购本身即为股价提供了一定支撑。

但需要注意的是,伯克希尔的估值修复并非“无条件的”。 市场需要看到阿贝尔在以下三个问题上的明确答案:

-

近4000亿美元现金的部署计划是什么?

-

能否在维持去中心化文化的同时提升运营效率?

-

对于AI时代,伯克希尔的投资框架将如何演变?

这些问题不解决,折价就难以完全弥合。

美国市场的AI基础设施链:价值投资的新战场

从更广的视角看,AI本身也为“新价值投资”提供了一个可能的战场。

高盛预测,2026年AI相关资本支出将激增至5390亿美元,年增36%。五大超大规模厂商(微软、谷歌、亚马逊、Meta、甲骨文)今年计划在AI基础设施上合计支出超7000亿美元。

在这种级别的资本开支下,“卖铲子”的公司——数据中心REITs、电力基础设施提供商、冷却设备供应商、光纤网络运营商——正在成为AI时代的“价值股”。

这些公司通常不具备七巨头那样的高增长叙事,但其业务具有稳定的长期需求支撑和可见的现金流。高盛自身也指出,2026年的市场表现将取决于“AI驱动的盈利增长能否从基础设施建设阶段过渡到生产力实现阶段”。

当下最值得关注的,或许不是盲目追高已经极度拥挤的Mag 7,而是在AI基础设施的供应链中,用价值投资的眼光去寻找被低估的“确定性的受益者”。

五、结语:做时间的朋友,也做趋势的学生

回看林园和巴菲特的“共同寒冬”,一个核心问题的答案已经逐渐清晰。

价值投资并没有过时。 寻找价格低于内在价值的资产,这个逻辑在任何时代都成立。无论是林园1989-2025年超20%的年化回报,还是巴菲特61年来创造的复利奇迹,都证明了价值投资的长期有效性。

但价值投资不再是“以不变应万变”。

过去几十年,林园可以通过“买消费股、持股不动”穿越牛熊,巴菲特可以通过“买优质企业、永远不卖”书写传奇。这套范式成立的前提是——世界变化的速度,慢于护城河的深度。一个拥有国家绝密配方的中药品牌,一个占据消费者心智的可乐配方,它们的护城河在过去几十年里确实足够深。

但AI正在改变这个前提。 当技术的进化速度开始超越传统护城河的防御能力,价值投资者必须在两个层面上完成自我升级:

第一个层面:重新定义护城河。 不是所有的护城河都经得起AI的冲击。那些基于信息不对称、渠道垄断、规模效应(可被算法替代的部分)建立的护城河,可能比想象中脆弱。而那些基于实物资产、物理壁垒、公用基础设施建立的护城河,在AI时代反而更有韧性。HALO资产的价值重估,本质上就是市场在这个过程中修正定价。

第二个层面:拥抱范式转换。 价值投资不是“拒绝新事物”的同义词。AI基础设施的投资机会,从数据中心到电力再到冷却设备,本质上都是长期现金流可预测的“价值型”资产。关键在于用价值投资的方法论,去评估属于新时代的资产类别,而不是固守上一代价值投资者青睐的行业清单。

2026年5月2日,巴菲特最后一次以主席身份出席伯克希尔股东大会。当95岁的“奥马哈先知”坐在台下,看新任CEO阿贝尔主导全场时,时代交替的意味不言自明。在专访中,巴菲特被问及何时才是合适的投资时机,他的回答令人动容——“当其他所有人都不接电话的时候”。

而在大洋彼岸,林园依然坚守着他对片仔癀“一股不卖”的承诺。他说,业绩阶段性不及预期,并非行业配置或个股选择出了问题。

两位“老登”的坚守令人尊重,但作为投资者的我们,不能只做“时间的学徒”,更要理解“时代的方向”。

价值投资的新时代,不需要信徒,而需要能够独立思考的践行者。用林园的方式理解垄断,用巴菲特的方式理解护城河,但也用AI时代的方式重新定义——什么值得被长期持有,什么只是被时代温柔抛弃前的最后辉煌。

做时间的朋友,也做趋势的学生。

这不是一句漂亮的鸡汤,而是所有投资者——无论是坚守传统的“老登”,还是拥抱新经济的“新贵”——都必须面对的时代命题。