夜雨聆风

夜雨聆风

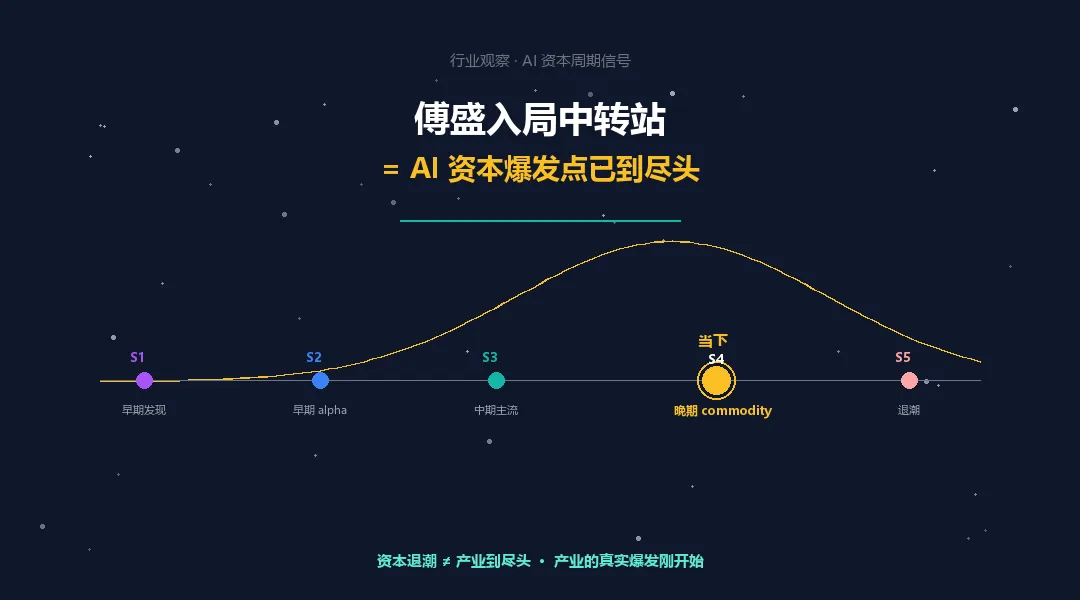

傅盛入局中转站 = AI 资本爆发点已到尽头

最近朋友圈出现一个反复被讨论的信号:

这件事看起来很小——又一个 CEO 跨界做 AI 应用,在 2024-2026 年的语境里再正常不过。

但放在产业信号学的框架里看,这是一个明确的分水岭。

开始下场做 commodity 化的 AI 服务

意味着 AI 的资本爆发点已到尽头

注意:不是 AI 产业到尽头,是资本的 alpha 期到尽头。

这一篇把这两件事拆开——为什么这是分水岭、AI 资本周期走到了哪、退潮之后谁会活下来。

一、为什么傅盛做中转站是分水岭信号

先建立一个判断框架:

| 阶段 | 进入者画像 |

|---|---|

| 早期发现 | 极客 / 技术原教旨主义者 |

| 早期 alpha | 顶级创业者 / 风投合伙人 |

| 中期主流 | 一线大厂 / 头部 VC |

| 晚期 commodity | 二线名人 CEO / 跨界投机者 |

| 退潮期 | 散户 / 韭菜 / 接盘侠 |

傅盛这个画像精确落在第 4 阶段:

· 他不是 AI 原生创业者

· 他是从移动互联网(猎豹)跨界过来的

· 他的资源 / 影响力让他能挤进 commodity 化的赛道

· 他选择的方向(中转站)恰好是上一篇《AI 代充地下经济》里讲的”应用层最低门槛”

历史完全相同的剧本:

· 2000 互联网泡沫顶:四大门户、王治郅、姚明都来谈互联网

· 2017 区块链顶:李笑来、孙宇晨大规模出现

· 2018 共享经济顶:投资 ofo / 摩拜的 VC 排队进场

· 2024-2026 AI:傅盛、雷军、其他 CEO 大规模下场做应用

每一次都在 alpha 见顶之后 6-18 个月,beta 全面接管。

二、AI 资本周期的 5 个阶段

把过去 3 年 AI 的资本周期拆开:

| 阶段 | 时间 | 典型动作 |

|---|---|---|

| S1 早期发现 | 2017-2019 | Transformer 论文 / OpenAI 创立 |

| S2 早期 alpha | 2020-2022 | OpenAI Series B / Anthropic 创立 |

| S3 中期主流 | 2023-2024 | Microsoft × OpenAI / Google Gemini |

| S4 晚期 commodity | 2025-2026 当下 | 傅盛中转站 / 大量 AI 套壳 |

| S5 退潮 | 2027-2028 预测 | 大量 AI 公司死亡 / 收编 |

S4 的明确特征:

· 基础模型层:玩家收敛到 5-7 家

· 应用层:套壳遍地开花,毛利率压缩到 10-30%

· 估值倍数:从 SaaS 30-50x 收敛到 8-15x

· 风投行为:从”投 100 家赌 1 家”转向”投确定性 + 现金流”

三、5 个 alpha 已消失的具体证据

不是感觉 / 直觉 / 哲学——是 5 件可观测的事实:

5 件事加起来:S4 commodity 期的标准教科书行为。

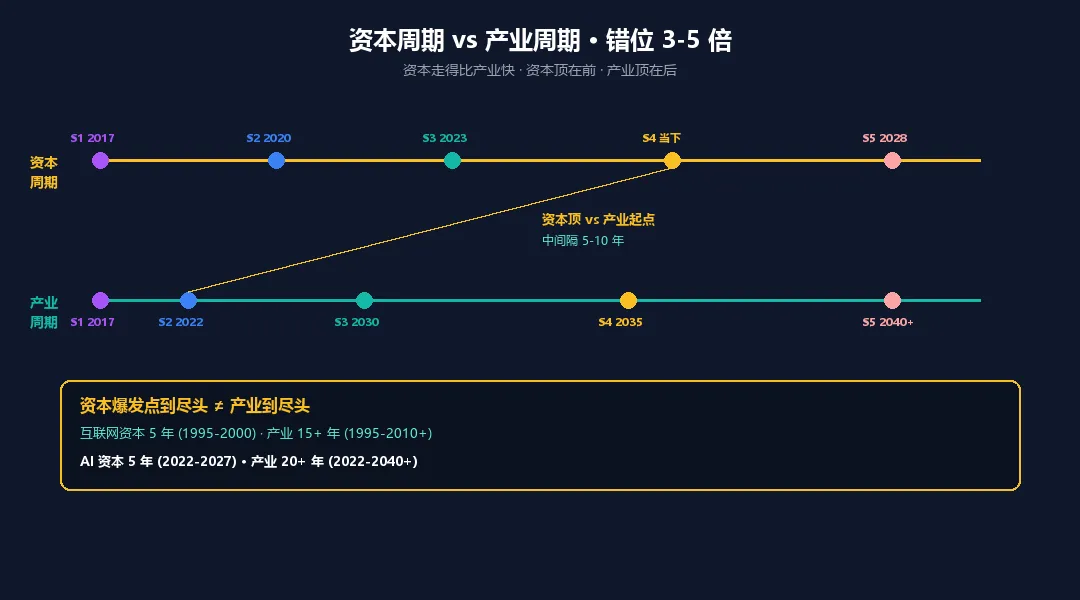

四、资本周期 vs 产业周期的错位

但这里有个关键区分,必须讲清楚:

资本走得比产业快 3-5 倍——这是所有产业的通用规律。

类比:

· 互联网资本爆发:1995-2000(5 年)

· 互联网产业爆发:1995-2010+(15+ 年)

· 资本顶 vs 产业顶 中间隔 5-10 年

AI 也一样:

· AI 资本爆发:2022-2027(约 5 年)

· AI 产业爆发:2022-2040+(20 年)

产业的真实爆发刚开始

五、退潮之后谁活下来

S4 → S5 的转换会做出一次大筛选。5 类公司能穿越这一轮:

5 类公司有一个共同点:

依赖工程能力、数据沉淀、场景深度、长周期投入。

S4 退潮淘汰的是依赖叙事的公司。

六、对中国 AI 创业的真实含义

1. 模型层这一波已经基本定局

· 头部前 4 家收编完毕(智谱 / 阿里 / 字节 / 深度求索)

· 后进者难有翻盘机会

· 不要再做”我也做大模型”

2. 应用层进入 commodity 死亡期

· 套壳 + 中转站 + 简单 AI 助手 = 没有壁垒

· 估值乘数已经下来

· 12-24 个月会大量死亡

3. 真正的中国机会在哪

· 基础设施:光模块(中国前 5 拿了全球 70%+)、储能、变压器

· 边缘 AI:消费 AI 设备 + 钙钛矿 + 国产 NPU

· AI × 中国制造:3 年 MES / 工艺数据接 LLM 做工艺 agent

· AI × 实体场景:医疗、农业、教育、交通的真正落地

七、对长周期产业的反向利好

最反直觉的一件事:

为什么?

1. 噪音减少

· 风口期所有人都在说 AI,长周期产业被淹没

· 退潮期叙事回归,长周期产业才能讲清楚自己

2. 人才回流

· 风口期顶级工程师都去 AI 应用层

· 退潮期回流到深度产业(半导体 / 能源 / 制造)

3. 估值合理化

· 风口期 AI 公司估值过高,挤压其他融资

· 退潮期资金重新分配,长周期产业拿到合理估值

4. 客户回归本质

· 风口期客户被 demo / 噱头吸引

· 退潮期客户开始问”5 年 ROI”

钙钛矿这种”15 年长周期产业”恰好在 S4 退潮时受益。

八、对光因的具体含义

| 维度 | 当下位置 |

|---|---|

| AI 资本周期 | 不在 AI 主叙事里 |

| 钙钛矿产业周期 | S2 早期 alpha |

| 受 AI 退潮影响 | 几乎为零 |

| 受 AI 长期产业影响 | 正向(边缘 AI 需要钙钛矿) |

光因的产业逻辑根本不依赖 AI 资本叙事——智能锁 / 摄像头 / IoT 不靠”AI 风口”卖货,屋顶光伏 / 储能不靠 AI 估值乘数,6 个头部品牌 design-in 是 18-24 个月的工程合同。

资本风口起或落,光因的客户合同照常履行。

但 AI 资本退潮反而带来 3 个机会:

1. 工程师人才回流到硬科技 → 光因招聘成本下降

2. 资本回流到长周期产业 → 光因 / 钙钛矿一级市场更友好

3. 客户从 “AI demo” 转回 “5 年可靠产品” → 光因 “365 天满电” 叙事更有感

把这一篇压成 3 句话:

1. 傅盛做中转站 = AI 资本爆发点已到尽头

2. 资本周期 ≠ 产业周期 · 资本退潮时产业才刚开始

3. 退潮后能活下来的,是工程能力 + 数据 + 长周期场景,不是叙事

5 年后回头看:

· 2025 年的 AI 应用风口 = 2017 年的区块链风口

· 大量”AI 套壳”公司会消失

· 但 AI 在制造业 / 能源 / 医疗 / 教育 / 边缘设备的真实部署才刚开始

钙钛矿这种 15 年长周期产业,在 AI 资本周期看似不相关——但在产业周期上和 AI 高度耦合:

设备级需要分布式绿电

分布式绿电需要钙钛矿

资本爆发点到尽头是 2026 年的故事。

产业爆发的真正起点是 2027 年开始的故事。

而连接两者的物理底座——光伏 + 储能 + 边缘 AI 设备——

不靠资本风口

靠的是 6 个头部客户、3 年 MES 数据、365 天满电、12+ 真实出货案例。

这些东西退潮也不会消失。

行业观察 · 不构成投资建议