夜雨聆风

夜雨聆风

AI服务器配比升至1:1,企业级SSD需求指数增长,存储芯片估值逻辑正在重写

点击上方蓝字·关注我们

【重要声明】

本文仅为产业技术与行业趋势科普,不构成任何投资建议。不推荐任何股票、不预测价格、不指导操作。市场有风险,投资需独立判断、自负盈亏。

又有朋友在后台留言问了一个新问题:当AI从“思考”进化到“行动”,算力的瓶颈会发生什么变化?

答案可能不在GPU里,而在SSD里。

Agentic AI的爆发,正在彻底改写推理端的算力规则——AI服务器中CPU与GPU的配比,已从1:8变为1:1。这意味着,每增加一颗GPU,就要配套增加大量的CPU和内存、存储资源。企业级SSD的需求,正进入指数级增长的通道。

一个标志性信号来自闪迪:FY26Q3数据中心业务环比暴增233%,一口气签下5份长期协议,锁定了FY27超过1/3的产能。这不仅仅是季度波动,而是宣告——存储行业完成了从“周期反弹”到“AI基础设施成长”的叙事切换。

再看韩国4月存储出口数据:同比飙升278%,其中SSD更是暴涨715%。与此同时,NAND产能的年增长中枢只有15%-20%。供给追不上需求,供需缺口的预期已被拉长到2027年以后。

于是,板块的估值逻辑也正悄然重构——从周期股的PE,向AI成长股的PE系统性上修。

当前,正处在布局存储产业链核心资产的战略性窗口期。

今天就顺着这条主线,聊聊背后的投资逻辑与机会👇

一、核心要点

存储板块正在发生一场前所未有的”资产属性切换”——从过去十年的强周期品种,蜕变为AI算力基础设施的核心环节。这一切换的底层逻辑在于:AI推理端的爆发式增长重塑了存储需求的结构性与确定性。

过去,存储是典型的”猪周期”——原厂扩产→供过于求→价格崩塌→削减资本开支→供不应求→价格暴涨。但本轮超级周期中,三个关键变量正在实质性剥离存储的强周期属性:

- 需求侧

AI推理/Agent产生的KV Cache数据量指数级增长,企业级SSD从”可选”变为”必选”; - 供给侧

HBM持续挤占DRAM/NAND产能,新增产能有限且优先分配AI高端产品; - 商业模式

超长协合同(LTA/NBM)锁定未来3-5年供给,平滑了价格波动,将原厂利润从”赌周期”变为”锁利润”。

当供需缺口的时间跨度从传统的1-2个季度延展至2027年以后,资本市场对存储板块的定价锚点将从”周期均值回归”切换为”AI算力基础设施的成长性溢价”。

二、产业逻辑深度拆解

(一)Agentic AI引爆存储需求结构性跃升

1. 底层逻辑:推理端存储需求的指数级膨胀

大模型产业正从训练阶段加速向推理与Agent阶段演进。与训练不同,推理端的核心瓶颈不再是算力(FLOPS),而是内存带宽与存储容量:

- KV Cache爆炸

每一次推理都会生成海量的中间数据(KV Cache),这些数据需要被实时存储在HBM或高速SSD中。随着上下文窗口从4K扩展至百万Token级别,单次推理的存储占用呈指数增长; - CPU配比提升

Intel明确预测数据中心CPU:GPU将从1:4(8GPU+2CPU)提升至1:1。每颗CPU需要对应8-16根DIMM,推理服务器的DRAM用量将翻数倍; - RAG检索驱动SSD需求

AI Agent需要实时检索海量向量数据库,对高速企业级SSD的随机读取IOPS提出极端要求。

2. 产业验证:闪迪数据中心业务环比233%的背后

闪迪FY26Q3财报是最直接的产业验证:

-

数据中心收入14.67亿美元,环比+233%、同比+645%,成为核心增长引擎; -

Non-GAAP毛利率飙升至78.4%,环比提升27.5个百分点; -

FY26Q4指引收入77.5-82.5亿美元,环比仍有30%以上增长空间。

SK海力士同步确认趋势:26Q1企业级SSD出货量环比增长mid-teens,且明确表示”NAND已不再是简单的存储设备,而是决定计算速度和效率的核心组件”。

Bernstein最新模型显示,企业级SSD(eSSD)单服务器搭载容量从2024年的4.8TB增长至2028年的12.3TB,CAGR高达27-29%,远超消费级增速。

(二)供给端刚性约束:产能增长中枢被锁死在15%-20%

1. 底层逻辑:三重供给压制形成”铁幕”

- HBM持续挤占

三星、海力士、美光将最先进的DRAM晶圆产能优先分配给利润率更高的HBM,传统DDR/LPDDR产能被动收缩; - NAND层数提升放缓

从176层跃迁至321层的良率爬坡需时,铠侠等原厂加速退出利基存储市场(2D NAND、小容量NOR); - 资本开支节制

经历2022-2023年亏损周期后,原厂对扩产极为谨慎,产能增长中枢被压制在15%-20%区间。

2. 产业验证:韩国4月出口数据与Goldman Sachs预测

-

韩国4月存储芯片出口同比飙升278%,创2008年以来最高增速; -

细分看:DRAM +343%、NAND +289%、SSD +715%; -

存储出口已连续3个月保持200%以上同比增长。

Goldman Sachs最新预测:CY26全年DRAM ASP将上涨2.8倍、NAND ASP上涨3.5倍。供给短缺预计将延续至CY27,上半年才可能逐步缓解。

中信证券测算:江波龙预估2026年以来NAND供应仅增长约151EB,而北美云厂商潜在新增需求达300EB,供需缺口接近翻倍。

(三)商业模式革命:超长协合同实质性去周期化

1. 底层逻辑:从”现货博弈”到”合约锁定”的范式转移

闪迪已签署5份NBM(新商业模式)协议,其中:

-

最长期限覆盖5年; -

锁定FY27年超过1/3的位元增长产能; -

获得超110亿美元财务担保与420亿美元最低合同收入; -

管理层明确表示该比例”具备超过50%的潜力”。

三星、海力士、美光亦在持续推进长协订单。下游CSP(云服务商)在AI需求确定性增长的背景下,愿意牺牲短期采购灵活性换取长期供给确定性。

2. 对资产定价的影响

当原厂未来3-5年的收入和利润通过合约”锁定”,其盈利的可预测性大幅提升,周期波动被平滑。这意味着:

-

盈利不再呈现传统的”尖顶回落”形态,而是类似SaaS的持续增长曲线; -

估值方法从”给周期峰值利润打折”切换为”给成长性溢价”; -

板块PE中枢将从历史的8-15x向AI成长股的25-35x靠拢。

三、代表性企业梳理

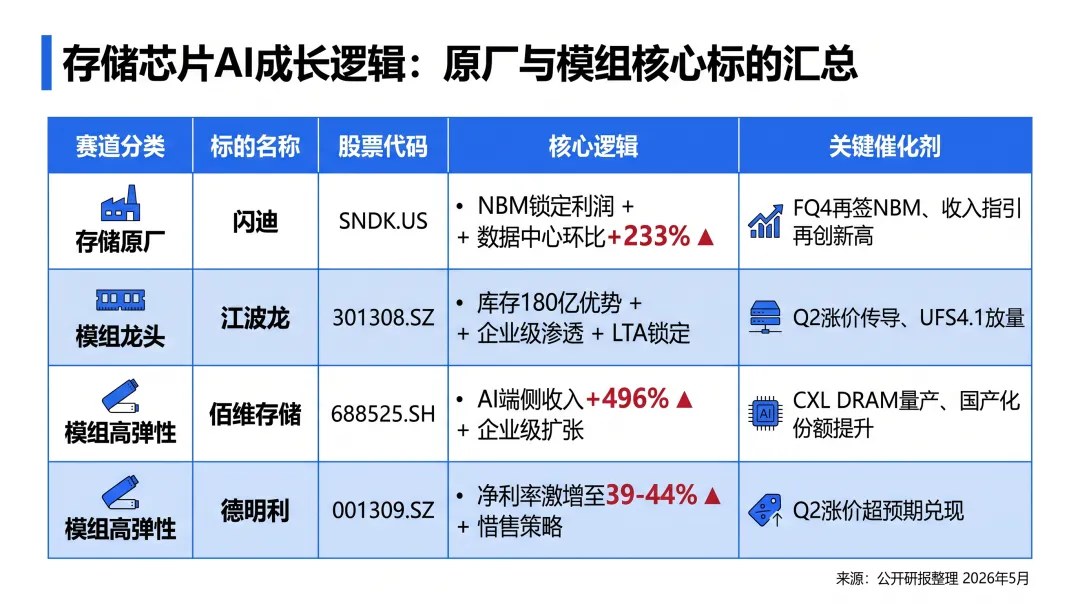

(一)存储原厂:超长协锁定利润,数据中心业务爆发

A1梯队(绝对龙头):闪迪 Sandisk(SNDK.US)

- 核心逻辑

全球NAND原厂中率先完成商业模式转型,5份NBM锁定FY27超1/3产能,数据中心收入环比+233%且占比快速提升,Non-GAAP毛利率78.4%刷新纪录 - 预期差

市场仍按传统周期股给估值,但其合约锁定模式已实质性去周期化 - 催化剂

FY26Q4预计再签2份NBM、FQ4收入指引77.5-82.5亿美元再创新高

(二)存储模组厂:低价库存优势叠加企业级产品放量

A1梯队(核心龙头):江波龙(301308.SZ)

- 核心逻辑

26Q1归母净利38.62亿元(环比+443%),毛利率55.53%(环比+24.7pct)。与多家原厂续签LTA深度锁定供应链资源,库存180亿元构筑壁垒,企业级eSSD已导入头部互联网企业 - 预期差

企业级业务营收同比+93%加速渗透,从纯贸易商向平台型企业转型尚未被充分定价 - 催化剂

UFS4.1规模化出货、企业级国产化持续深化、Q2涨价超预期传导

A2梯队(高弹性标的):佰维存储(688525.SH)/ 德明利(001309.SZ)

- 佰维存储

AI端侧产品收入同比+496%,签订晶圆采购合同保障供应,CXL DRAM等企业级产品线持续扩张 - 德明利

26Q1净利率激增至39-44%区间,存货与预付款项大幅增长,惜售策略彰显对后续涨价的信心

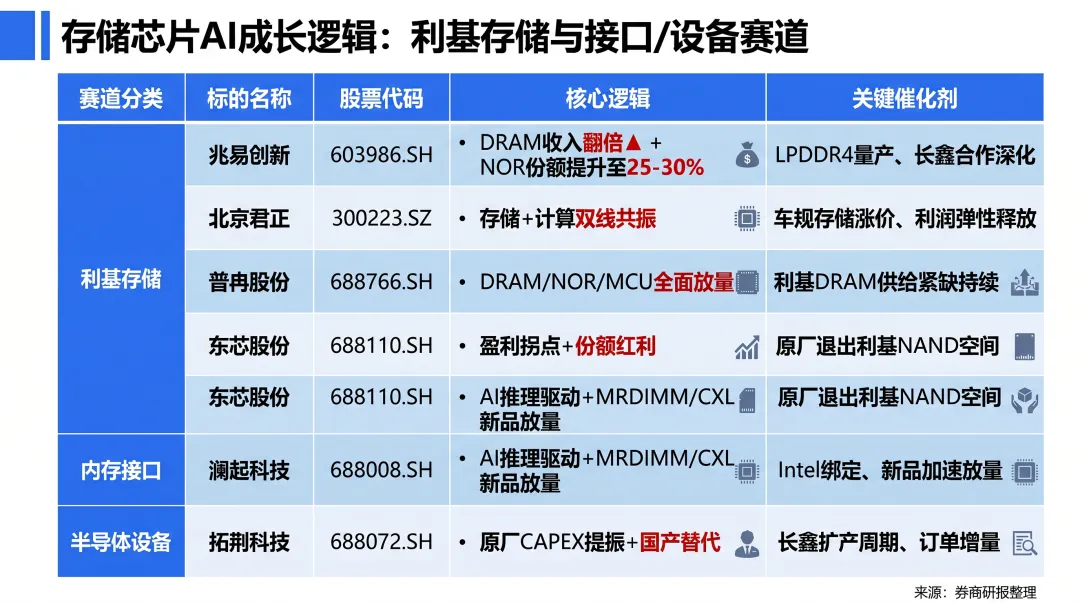

(三)利基存储芯片:供给紧缺与产品涨价红利

A1梯队(核心标的):兆易创新(603986.SH)

- 核心逻辑

26Q1营收41.88亿(+119% YoY),归母净利14.61亿(+522% YoY),毛利率57.08%。DRAM收入环比翻倍增长贡献1/3收入,2026年与长鑫关联交易额从12亿跃升至57亿 - 预期差

市场低估LPDDR4/DDR4 8Gb新品下半年量产带来的第二增长曲线;Goldman Sachs/BofA均上调目标价至391-455元 - 催化剂

Q2/Q3利基DRAM持续涨价、NOR Flash市占率目标提升至25-30%

A2梯队:北京君正 / 普冉股份 / 东芯股份

- 北京君正

存储+计算双线共振,26Q1营收环比+63.3%、毛利率环比+18.9pct,车规存储涨价弹性显著 - 普冉股份

26Q1营收环比+76.6%、毛利率环比+12.2pct,DRAM/NOR/MCU核心产品全面放量 - 东芯股份

盈利拐点确认,26Q1毛利率环比+24.4pct大幅修复,受益原厂退出利基NAND市场后的份额红利

(四)内存接口芯片:AI推理算力爆发的核心受益

A1梯队(绝对龙头):澜起科技(688008.SH)

- 核心逻辑

26Q1营收14.61亿(+19.5% YoY),归母净利8.47亿(+61.3%),毛利率71.5%创新高。四款新品(MRCD/MDB、PCIe Retimer、CKD、CXL MXC)合计收入2.69亿(+93.8%),占比提升至19% - 预期差

Bernstein首覆给出”Outperform”评级,内存接口芯片市场2030年TAM达75亿美元(32% CAGR)。Agent驱动CPU量价齐升+Intel路线图深度绑定MRDIMM/CXL,构成Alpha+Beta双重弹性 - 催化剂

MRDIMM从试用跨入小规模上量(Q1远超预期)、Intel 18A良率提升、CXL 2027年商用

(五)半导体设备:原厂资本开支提振

关注标的:拓荆科技(688072.SH)

- 核心逻辑

受益于存储原厂资本开支提振获订单增量。SK海力士明确2026年CAPEX同比大幅增加,龙仁集群晶圆厂加速建设,先进制程设备投资持续推进 - 催化剂

国内存储厂扩产周期启动(长鑫存储与兆易关联交易57亿)、薄膜沉积设备国产替代加速

四、代表性企业

五、风险提示

- AI算力投资不及预期风险

若北美云厂商资本开支增速放缓,企业级SSD需求可能低于市场一致预期,存储涨价幅度收窄 - 供给端超预期扩产风险

若原厂提前大规模扩产或中国大陆厂商产能释放超预期,供需缺口可能提前收窄,价格回落时间点前移 - 地缘政治与贸易限制风险

中美半导体管制进一步升级可能影响部分公司的供应链稳定性和海外市场拓展 - 估值过高与资金博弈风险

板块短期涨幅较大,若业绩兑现节奏低于预期,可能面临估值回调压力 - 中东冲突导致能源成本上升风险

能源价格飙升可能增加原厂生产成本并抑制下游终端消费需求

内容声明:

本报告所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。本文仅供交流分享,不构成任何投资建议。股市有风险,投资需谨慎。投资者据此操作,风险自担。