夜雨聆风

夜雨聆风

AI开启新一轮硬件通胀,国产算力加速突围(27页报告)

如需报告请联系客服或扫码获取更多报告

1. 半导体:AI 爆发助力行业景气上行,国产替代进入深水区

1.1 存储:推理及计算驱动存储进入超级周期

大模型走向数据竞赛,全球 CSP 资本开支加速。大模型发展正从早期的参数竞争转向数据竞争。以 LLM 为代表的生成式 AI,正逐步从基础模型阶段向 AI 智能体、物理 AI 等更复杂的形态演进,整体算力需求进入爆发式增长阶段,根据华为预测,2035 年全社会的算力总量将较 2025 年增长 10 万倍达 10²⁷ FLOPS。全球 CSP 加大支出力度建设 AIDC、算力集群等基础设施以应对 AI 需求,根据 Trend Force 预测,2026 年全球八大 CSPs 资本支出增加至 7100 亿美元以上,从 2026 财年北美 CSP 业绩会指引来看,AI 资本开支再提速,以 Meta 为例,Meta将资本开支指引提升至 1150 亿-1350 亿美元,较 2025 年 700 亿元提升 50-80%。

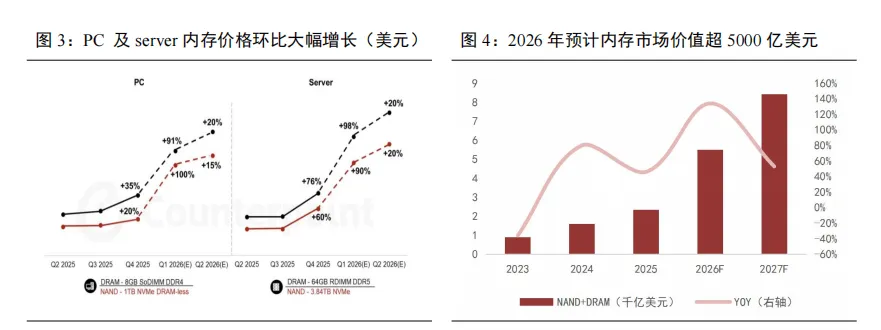

大模型及 AIDC 建设推动 DRAM 及 NAND 需求激增。训练侧大模型上万亿级的参数量对内存容量需求提升,GPU 高度并行计算的提升速度导致的“内存墙”压力进一步推高对存储的大容量、高带宽需求。推理侧多模态输入输出及长上下文推理形成的大量 KV 缓存叠加用户生成内容留存需求进一步消耗存储空间。受训练与推理双重驱动,AIDC 的算力集群在建设中必须配套高带宽内存 HBM 与大容量高速 eSSD 以实现低延迟数据供给与存算协同,进而带动存储市场价格整体上涨。根据 Counterpoint 统计,2026 年一季度内存价格环比涨幅达 80%-90%,Trend Force 预测 2026 年全球内存市场规模将达 5516 亿美元,2027 年同比增速预计为 53%。

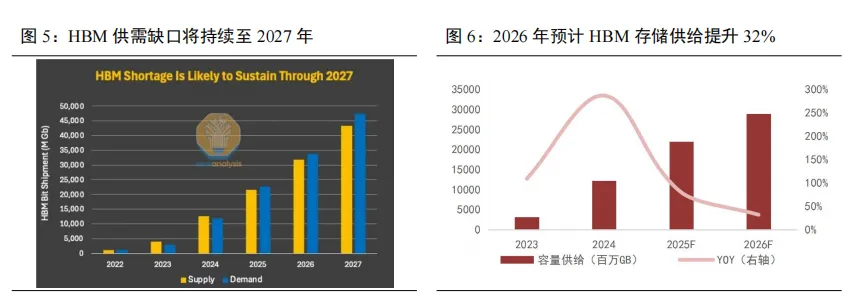

AI 驱动 HBM 需求,行业供需持续紧张。AI 计算需大量高带宽读写参数与 KV 缓存,HBM通过 3D 堆叠、TSV 可以突破传统内存带宽瓶颈,实现超高带宽、低延迟、低功耗需求。当前市场由 SK 海力士、美光、三星垄断,受先进封装配套产能扩张慢、3D 堆叠工艺高良率壁垒及晶圆厂扩产周期制约,HBM 短期供给弹性不足。根据 Trend Force 预测,2026 年预计 HBM容量供给增长 32%。需求侧呈现高度集中态势,英伟达、AMD、谷歌、AWS 等头部 AI 算力厂商合计占 HBM 需求量 90%,AI 上行周期下,为维护存力高速增长需求及库存安全,CSP会采购比实际消耗量更多的 HBM,进一步加速供需缺口。根据 SEMI 预测,HBM 缺口预计从2025 年的约 5%扩大至 2026 年的约 6%,并在 2027 年进一步扩大到约 9%。

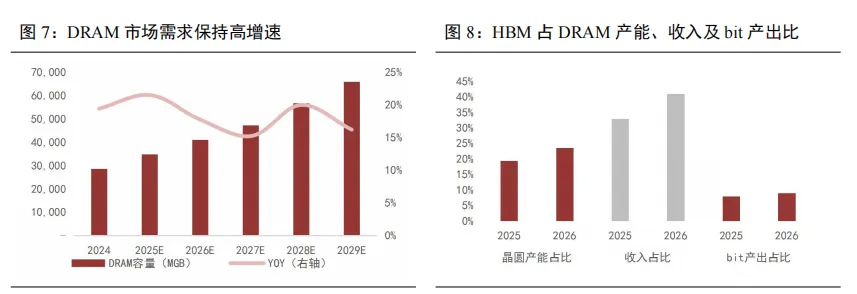

HBM 挤占通用存储产能,DRAM 短缺持续演进。随着 AI 发展,HBM 爆发式增长直接挤压了通用 DRAM 的市场空间,三星、美光、海力士逐步退出利基型存储产品生产,将产能转向数据中心、AI 服务器等高利润率领域,PC、移动设备、传统服务器的 DDR4、DDR5 及利基型 DRAM 产能短缺。根据 Trend Force 预测,全球前五大 DRAM 厂商非 HBM 晶圆产能占比将从 81%缩减至 76%,非 HBM 带来的收入将从 67%减少至 59%。需求端,AR 眼镜、折叠屏手机等新型端侧支撑消费电子领域需求,OEM 厂商为抢占市场倾向于签订长协锁定产能进一步压缩存储产品市场流通,根据 Omdia 预测,预计 2026 年全球服务器 DRAM 需求增长27%至 18843MGB,而移动设备、PC、智能汽车及其他领域 DRAM 需求增长 11%至 22265MGB。

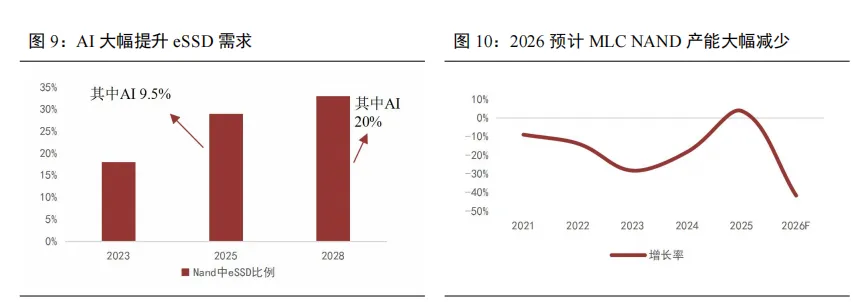

NAND 产能挤压,SSD 供需失衡加剧。AI 推理需求正重构存储架构,大模型推理高度依赖大量 KV 缓存和向量数据的低延迟检索,推动具备超高 IOPS 与微秒级访问延迟的 SSD 成为热数据与温数据层的主力介质。黄仁勋在 2026 年 CES 上提出 Rubin 的上下文内存存储(ICMS)架构,通过设立本地、机架级存储,解决 AI 推理中 KV Cache 束缚,从而进一步提升 SSD 需求,根据 TrendForce,2025 年-2028 年 AI 将大幅带动 eSSD 增长。但供给端 SSD 受制于存储厂商在审慎扩产、业务重心向高附加值产品倾斜以及 3D NAND 技术向更高堆叠层数迁移带来的资本与工艺爬坡压力制约,产能释放节奏将相对滞后,TrendForce 预计 2026 年 NAND 产业资本开支仅增长 5%。我们认为产能释放进度大幅迟滞于 Rubin 的 ICMS 架构需求,Nand 缺货态势将持续。

1.2 芯片:AI 需求与国产替代双轮驱动推动芯片景气度提升

国内算力需求释放,国产算力芯片加速崛起。随着国内 AI 大模型推理应用爆发、AIDC规模化建设及国产 AI 芯片渗透率快速提升,中国加速算力服务器需求快速释放。根据 IDC 统计,2025H1 中国加速服务器市场规模达到 160 亿美元,同比增长超 100%,预计到 2029 年,中国加速服务器市场规模将超过 1400 亿美元。强劲的算力需求叠加美国对华高端芯片出口管制,正倒逼中国加速 AI 芯片的量产并实现先进工艺的国产替代。例如,中科曙光部署的 3 套万卡超集群在国家超算互联网核心节点投入运营,并支持多品牌、多技术路线的国产 AI 卡混合部署与统一调度,国产算力芯片进入高速发展期。

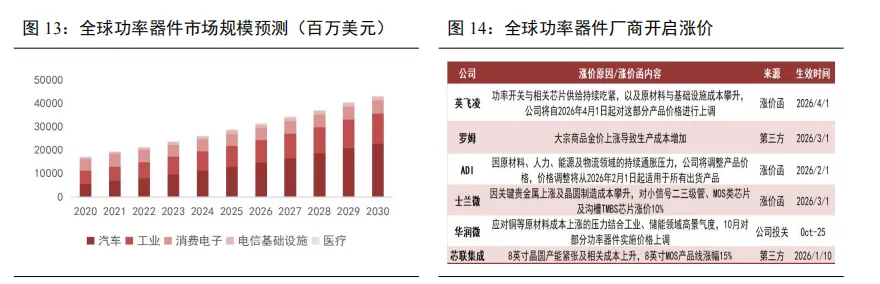

高压直流(HVDC)应用、成本上涨,功率器件量价齐升。受功率密度、峰值功率及设备可靠性提升驱动,HVDC 技术在数据中心、新能源及电动车等场景加速渗透,拉动功率器件需求大幅提升。其中,数据中心在单机柜功率向 1 MW 演进中,推动柜内 AC/DC、PSU 及柜外SST、SSCB、DC/DC 及 BBU 等环节用高压 MOS/IGBT 数量成倍增加。成本端,原材料涨价以及晶圆代工及封测环节涨价的成本传导,共同驱动器件价值量抬升,2025 年开始,国内外厂商陆续提价,例如英飞凌对功率开关及相关芯片上调价格,国内士兰微对 MOS 类芯片、信号二三极管涨价 10%。

模拟芯片需求回暖,国产替代持续深化。传统工业领域逐步复苏,叠加 AI 算力、智能驾驶、新能源汽车等高景气赛道快速渗透,带动信号调制、高精度传感、电源管理等核心品类需求结构性提升。根据沙利文数据,2026 年中国模拟芯片市场规模有望达到 2451 亿美元,较 2024年增长 25%。我国在模拟芯片领域发展较晚,工业及汽车等高端领域国产替代率较低,国内前五大模拟厂商收入 2024 年收入份额仅 6.9%,但从中长期看,随着国内厂商在模拟芯片领域的技术突破与客户导入加速,叠加政策支持与供应链自主可控需求,将持续提升国产模拟芯片的市场份额,进一步推动模拟景气度持续上行。根据沙利文预测,2029 年模拟芯片国产化率有望从 24 年 23.2%提升至 30.8%。

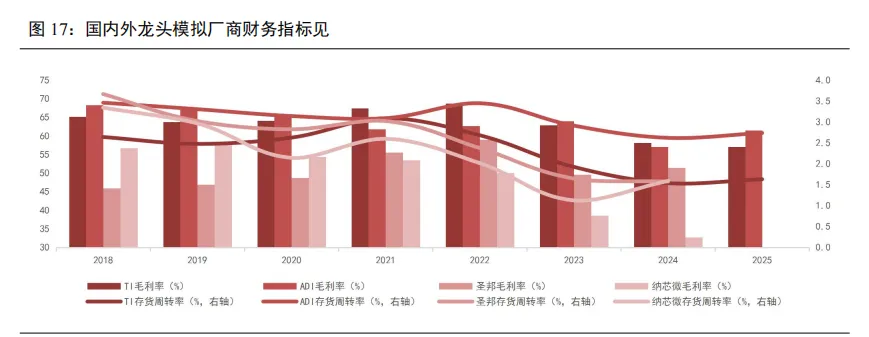

供给收紧叠加涨价传导,模拟芯片进入上行周期。模拟芯片行业已进入新一轮上行周期,供需格局持续优化、库存周期反转、成本端刚性支撑驱动行业量价齐升。供给端行业产能温和复苏,成熟制程产能持续收缩,低端通用料号受前期产能调整与高端车规、AI 相关产品产能挤占供给弹性受限,行业库存周期由主动去库切换至主动补库阶段。从核心厂商经营指标看,2025 年 TI 及 ADI 存货周转率均有所提升,圣邦股份及纳芯微季度毛利率及存货周转率环比改善。成本端上游金属价格上行叠加晶圆代工与封测环节提价,成本压力逐步向下游传导,TI、ADI 及英飞凌等模拟 IC 龙头均对旗下产品进行大幅调价,国内厂商必易微、美芯晟亦发布调价函,行业涨价逻辑从国际龙头向国内厂商顺畅传导,进一步夯实模拟芯片行业上行周期基础。

1.3 代工及封测:国内算力需求释放,代工封测量价齐升

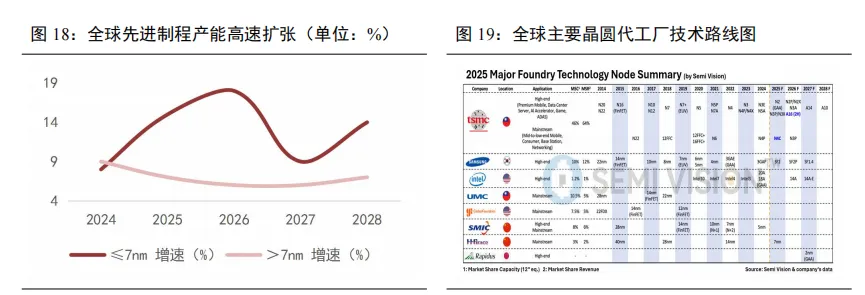

国产 AI 芯片驱动先进制程国产替代。全球先进制程产能呈现持续增长趋势,根据 SEMI统计,2024-2028 年 7nm 以下先进制程产能将从 85 万 wpm 增长 69%至 140 万 wpm,2nm 及以下产能将从 2025 年 20 万 wpm 增长至 2028 年 50 万 wpm。其中,台积电、三星等少数头部厂商占据主要份额,国内先进制程产能占比仍偏低,导致高端芯片自给率较低,为应对国产AI 芯片加速渗透带来的巨大需求,本土晶圆厂加码先进制程产能布局,中芯国际 7nm 及以下先进制程产能加速爬坡。