文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

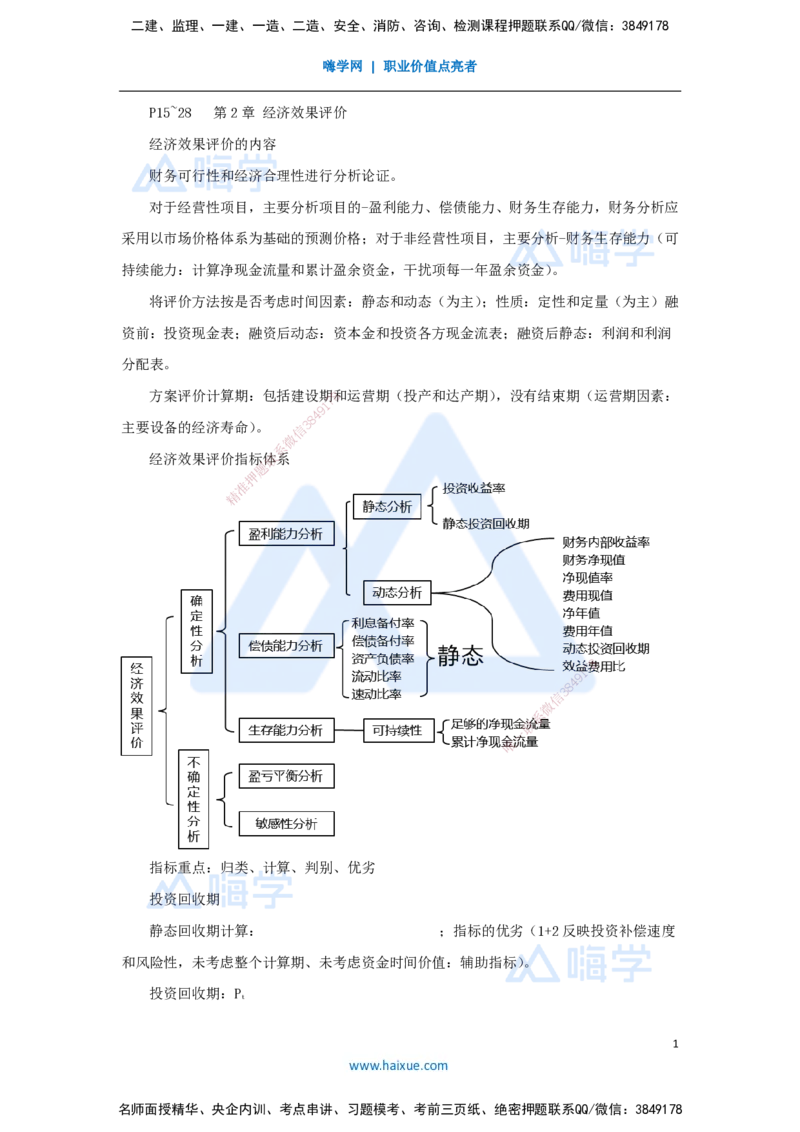

P15~28 第2章 经济效果评价

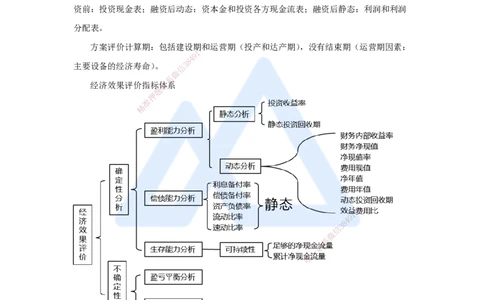

经济效果评价的内容

财务可行性和经济合理性进行分析论证。

对于经营性项目,主要分析项目的-盈利能力、偿债能力、财务生存能力,财务分析应

采用以市场价格体系为基础的预测价格;对于非经营性项目,主要分析-财务生存能力(可

持续能力:计算净现金流量和累计盈余资金,干扰项每一年盈余资金)。

将评价方法按是否考虑时间因素:静态和动态(为主);性质:定性和定量(为主)融

资前:投资现金表;融资后动态:资本金和投资各方现金流表;融资后静态:利润和利润

分配表。

方案评价计算期:包括建设期8和运营期(投产和达产期),没有结束期(运营期因素:

7

1

9

4

8

主要设备的经济寿命)。 信 3

微

系

经济效果评价指标联体系

题

押

准

精

8

7

1

9

4

8

3

信

微

系

联

一

唯

指标重点:归类、计算、判别、优劣

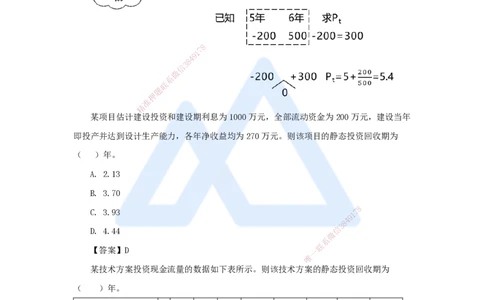

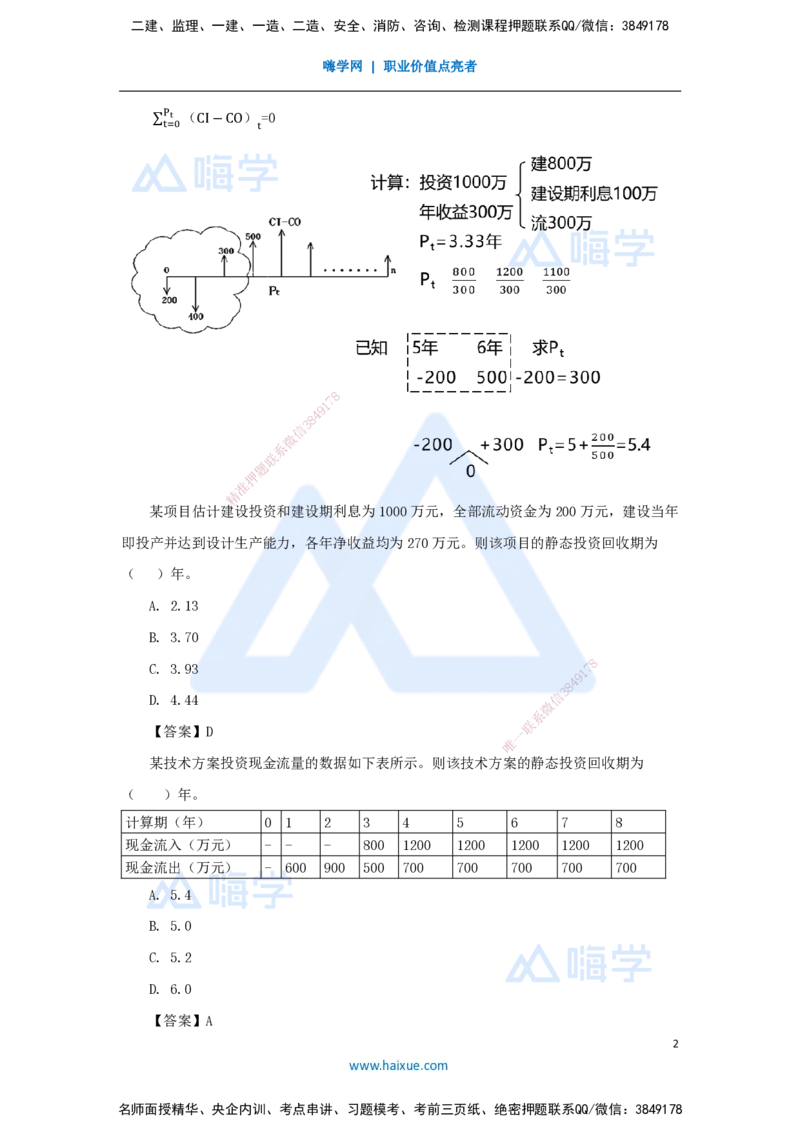

投资回收期

静态回收期计算: ;指标的优劣(1+2反映投资补偿速度

和风险性,未考虑整个计算期、未考虑资金时间价值:辅助指标)。

投资回收期:P

t

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

∑Pt (CI−CO) =0

t=0 t

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

某项目估计建设 投资和建设期利息为1000万元,全部流动资金为200万元,建设当年

即投产并达到设计生产能 力,各年净收益均为270万元。则该项目的静态投资回收期为

( )年。

A. 2.13

B. 3.70

8

C. 3.93

1

7

9

8

4

D. 4.44 信

3

微

系

【答案】D 一

联

唯

某技术方案投资现金流量的数据如下表所示。则该技术 方案的静态投资回收期为

( )年。

计算期(年) 0 1 2 3 4 5 6 7 8

现金流入(万元) - - - 800 1200 1200 1200 1200 1200

现金流出(万元) - 600 900 500 700 700 700 700 700

A. 5.4

B. 5.0

C. 5.2

D. 6.0

【答案】A

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

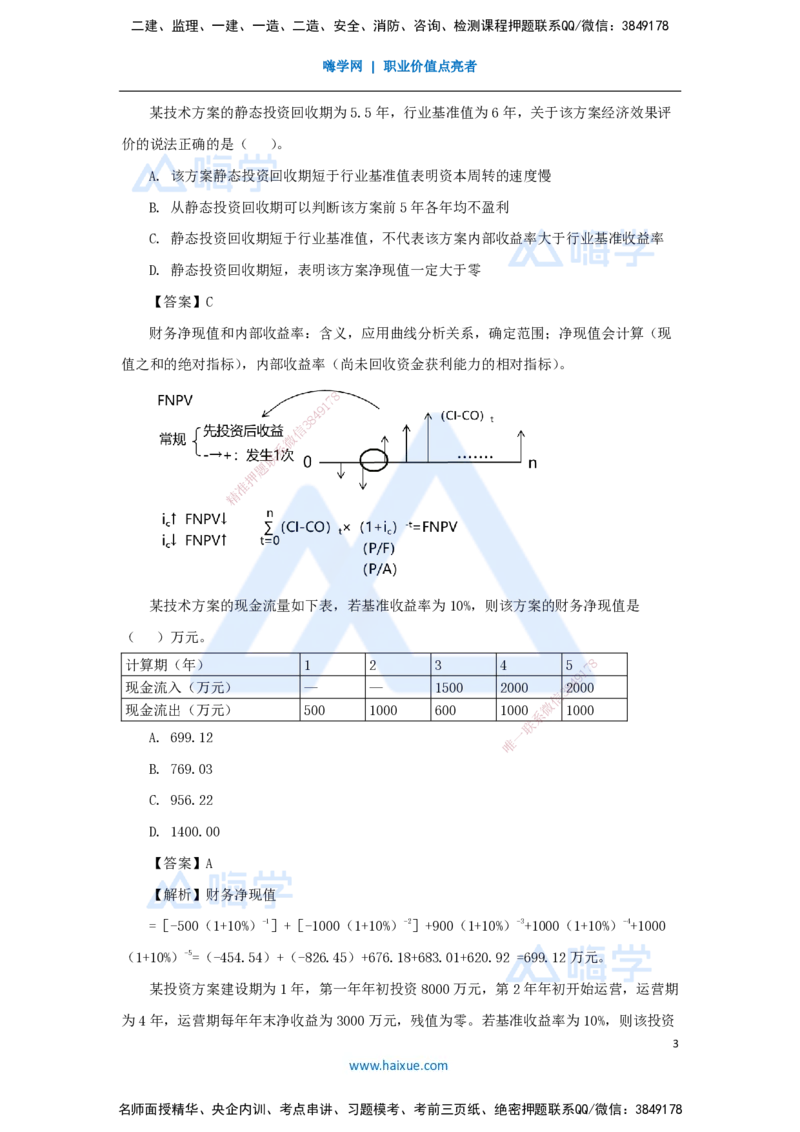

某技术方案的静态投资回收期为5.5年,行业基准值为6年,关于该方案经济效果评

价的说法正确的是( )。

A. 该方案静态投资回收期短于行业基准值表明资本周转的速度慢

B. 从静态投资回收期可以判断该方案前5年各年均不盈利

C. 静态投资回收期短于行业基准值,不代表该方案内部收益率大于行业基准收益率

D. 静态投资回收期短,表明该方案净现值一定大于零

【答案】C

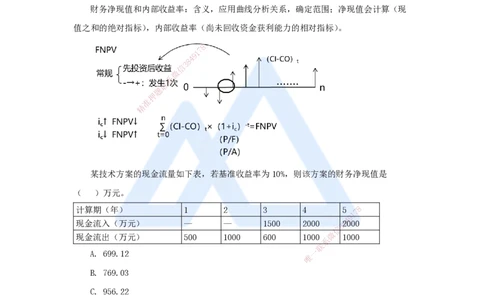

财务净现值和内部收益率:含义,应用曲线分析关系,确定范围;净现值会计算(现

值之和的绝对指标),内部收益率(尚未回收资金获利能力的相对指标)。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

某技术方案的现金流量如下表 ,若基准收益率为10%,则该方案的财务净现值是

( )万元。

计算期(年) 1 2 3 4 5

1

7 8

9

现金流入(万元) — — 1500 2000 82

4

000

信

3

微

现金流出(万元) 500 1000 600 1000 1000

系

联

A. 699.12

唯

一

B. 769.03

C. 956.22

D. 1400.00

【答案】A

【解析】财务净现值

=[-500(1+10%)-1]+[-1000(1+10%)-2]+900(1+10%)-3+1000(1+10%)-4+1000

(1+10%)-5=(-454.54)+(-826.45)+676.18+683.01+620.92 =699.12万元。

某投资方案建设期为1年,第一年年初投资8000万元,第2年年初开始运营,运营期

为4年,运营期每年年末净收益为3000万元,残值为零。若基准收益率为10%,则该投资

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

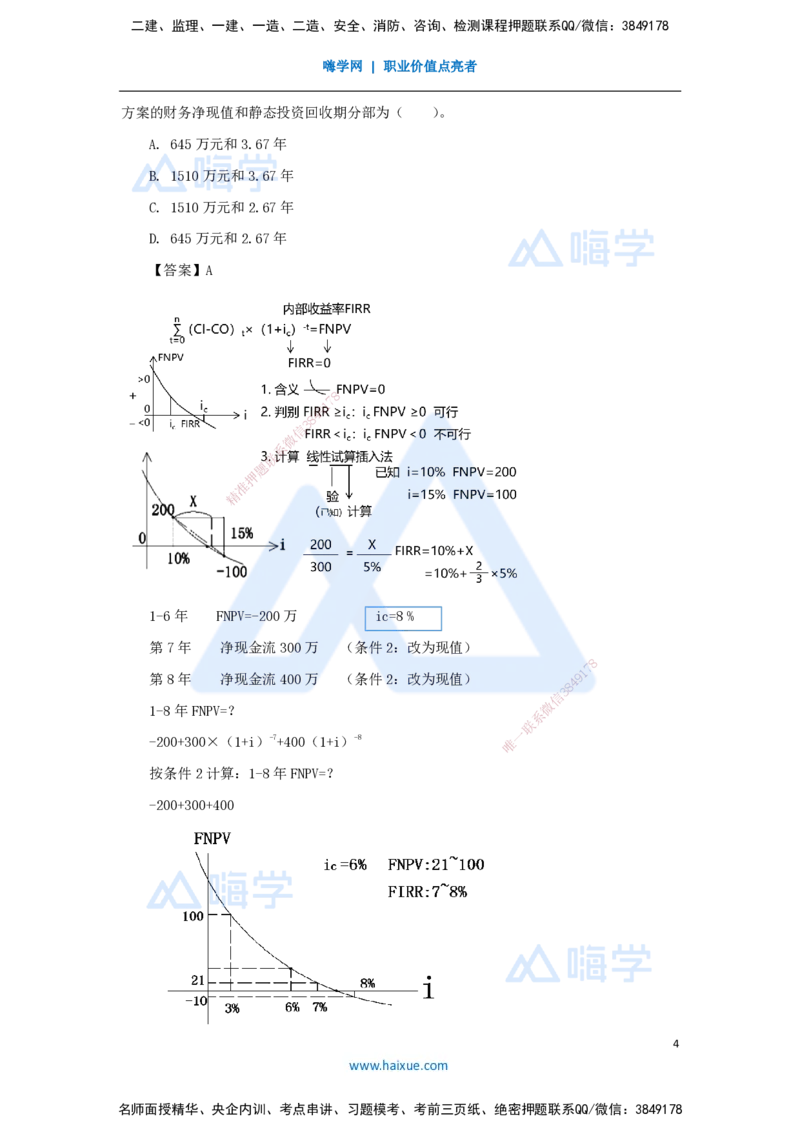

方案的财务净现值和静态投资回收期分部为( )。

A. 645万元和3.67年

B. 1510万元和3.67年

C. 1510万元和2.67年

D. 645万元和2.67年

【答案】A

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

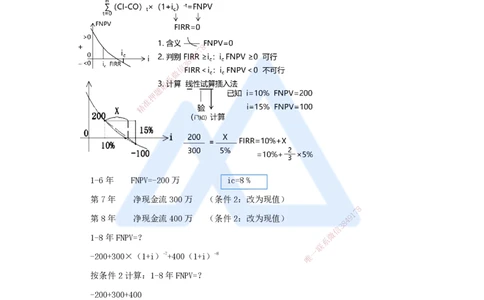

1-6年 FNPV=-200万 ic=8 %

第7年 净现金流300万 (条件 2:改为现值)

8

1

7

第8年 净现金流400万 (条件2: 改为现值)

8

4 9

信

3

微

1-8年FNPV=?

系

联

一

-200+300×(1+i)-7+400(1+i)-8 唯

按条件2计算:1-8年FNPV=?

-200+300+400

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

基准收益率(Ic)提高了,FNPV就变小。Ic提高了,FIRR不变。

独立型方案:FNPV>0,FIRR>Ic;FIRR=Ic,FNPV=0;互斥型方案:不一定。FIRR适用

于独立常规方案的经济评价;对单一独立常规方案FNPV与FIRR的评价结论是一致的。

财务净现值优缺点(2+3):时间价值、整个寿命期;首先有基准收益率、未直接反映

单位投资的收益水平,未反映投资的回收速度;

内部收益率优缺点(3+1):尚未回收资金获利能力,时间价值、整个寿命期、内部决

定不受外部参数影响;计算比较麻烦,非常规可能不存在或者多个,常规只有一个。

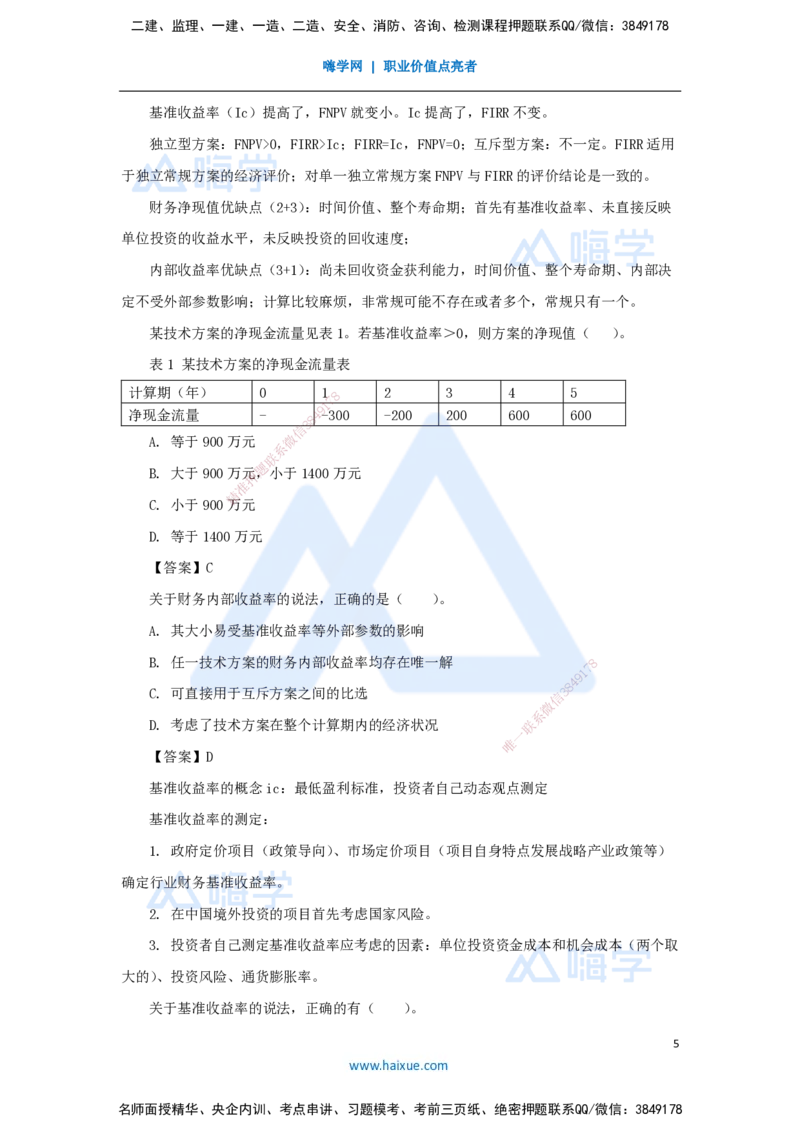

某技术方案的净现金流量见表1。若基准收益率>0,则方案的净现值( )。

表1 某技术方案的净现金流量表

计算期(年) 0 18 2 3 4 5

7

1

9

净现金流量 - 4-300 -200 200 600 600

8

3

信

A. 等于900万元 微

系

联

题

B. 大于900万元押,小于1400万元

准

精

C. 小于900万元

D. 等于1400万元

【答案】C

关于财务内部收益率的说法,正确的是( )。

A. 其大小易受基准收益率等外部参数的影响

B. 任一技术方案的财务内部收益率均存 在唯一解 8

1

7

9

8

4

C. 可直接用于互斥方案之间的比选 信 3

微

系

D. 考虑了技术方案在整个计算期内的经济状况 联

一

唯

【答案】D

基准收益率的概念ic:最低盈利标准,投资者自己动态观点测定

基准收益率的测定:

1. 政府定价项目(政策导向)、市场定价项目(项目自身特点发展战略产业政策等)

确定行业财务基准收益率。

2. 在中国境外投资的项目首先考虑国家风险。

3. 投资者自己测定基准收益率应考虑的因素:单位投资资金成本和机会成本(两个取

大的)、投资风险、通货膨胀率。

关于基准收益率的说法,正确的有( )。

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

A. 测定基准收益率不需要考虑通货膨胀因素

B. 基准收益率是投资资金获得的最低盈利水平

C. 测定基准收益率应考虑资金成本因素

D. 基准收益率取值高低应体现对项目风险程度估计

E. 债务资金比例高的项目应降低基准收益率的取值

【答案】BCD

多方案的比选

独立方案比选:绝对经济效果检验;互斥方案比选:第一步绝对经济效果分析、第二

步相对经济效果分析。

方案之间关系:独立、互斥、8相关(正相关对应独立方案、负相关对应互斥方案)。

7

1

9

4

8

互斥方案直接对比:价信值3指标

微

系

条件 联指标 判别

题

押 净现值净年值大于0、越

计算期相同的互斥准方 财务净现值、净年值、

精 大越好;费用现值

案的比选 费用现值、年折算费用等

折算费用越低越好

年 值法、

计算期不同的互斥方

最小公倍数法(方案重复法)和

案的比选

研究期 法(最小计算期法)

增量指标对比法:增量财务净现 值、增量投资财务内部收益率、增量静态投资回收期

等;增量指标超过基准值:保留投资额大的方案。

8

对于计算期相同的互斥方案,可采用的经 济效果动态评价方法有( 9 1

7

)。

8

4

信

3

A. 增量投资收益率法 B. 净现值法 微

系

联

C. 增量投资回收期法 D. 净年值法

唯

一

E. 增量投资内部收益率法

【答案】BDE

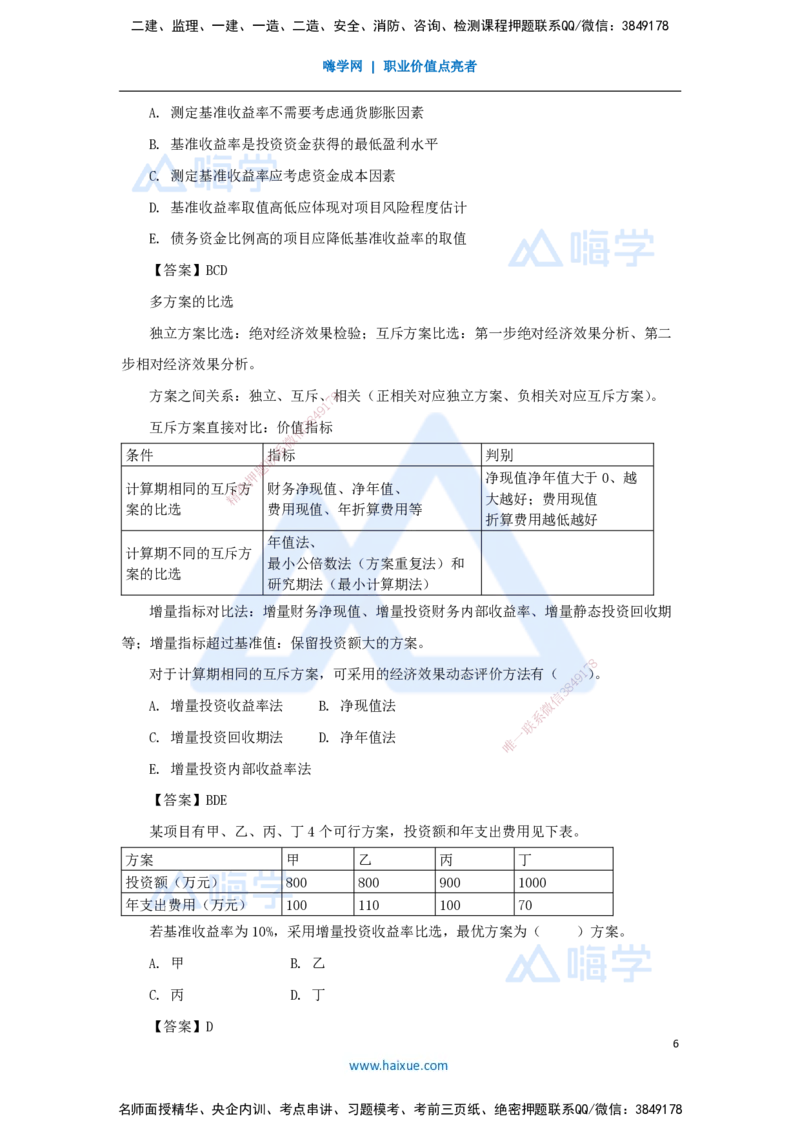

某项目有甲、乙、丙、丁4个可行方案,投资额和年支出费用见下表。

方案 甲 乙 丙 丁

投资额(万元) 800 800 900 1000

年支出费用(万元) 100 110 100 70

若基准收益率为10%,采用增量投资收益率比选,最优方案为( )方案。

A. 甲 B. 乙

C. 丙 D. 丁

【答案】D

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178