夜雨聆风

夜雨聆风

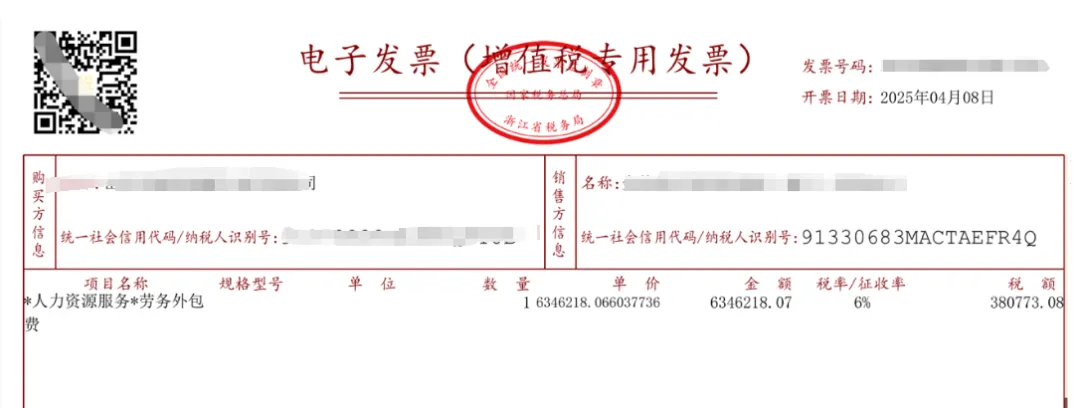

人力资源服务*劳务分包费的发票还能开么?

最后提醒广大加工类企业,2026年监管力度持续加大,金税四期的穿透式稽查的可精准识别各类违规用工、税务规避行为。企业切勿抱有侥幸心理,试图通过“人力公司代发工资”等违规方式规避社保个税,看似节省的短期成本,实则可能引发补缴、罚款、信用受损等一系列问题。唯有坚守合规底线,采用合法合规的用工方式,才能实现企业的长远稳定发展。若企业存在具体用工合规疑问,可结合自身业务场景进一步咨询专业财税人员。

人力资源服务*劳务分包费的发票还能开么?

最后提醒广大加工类企业,2026年监管力度持续加大,金税四期的穿透式稽查的可精准识别各类违规用工、税务规避行为。企业切勿抱有侥幸心理,试图通过“人力公司代发工资”等违规方式规避社保个税,看似节省的短期成本,实则可能引发补缴、罚款、信用受损等一系列问题。唯有坚守合规底线,采用合法合规的用工方式,才能实现企业的长远稳定发展。若企业存在具体用工合规疑问,可结合自身业务场景进一步咨询专业财税人员。