夜雨聆风

夜雨聆风

本地文档与特殊文档的巅峰对决

一、三件套小对决

3、刷底稿三件套

(1)EXCEL

(2)WORD

(3)续命红牛

2、功能三件套

超级苦力、背锅保安、劳务派遣。

1、文档三兄弟

小胖提示:如果企业只有境内关联交易,可以不用理文档三件套哈。

二、特殊文档

前面已经搞了3季主体文档与本地文档的巅峰对决了。

今天我们主要假装学习下特殊文档。

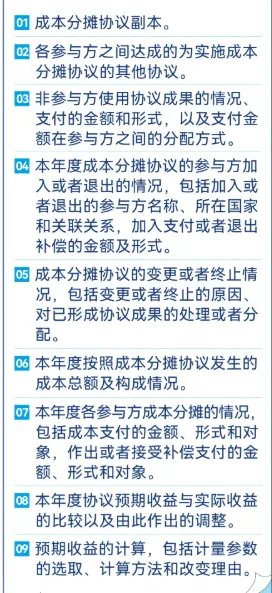

1、成本分摊

小胖提示:企业签订或者执行成本分摊协议的,应当准备成本分摊协议特殊事项文档。

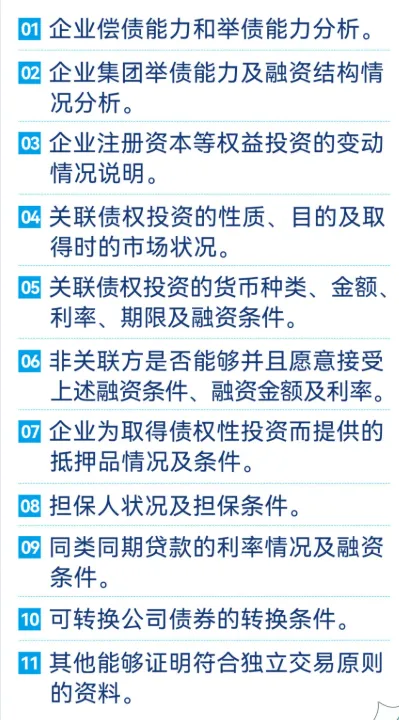

2、资本弱化

小胖提示:关联债资比例超过标准比例需要说明符合独立交易原则的,应当准备资本弱化特殊事项文档。

三、威慑套餐

1、罚到肉疼

企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的,依照《税收征管法》第70条、《税收征管法实施细则》第96条,由税务机关责令限期改正,可处以一万元以下罚款,情节严重的,处一万元以上五万元以下的罚款。

2、无情核定

依照《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第四十四条规定,以及《企业所得税法实施条例》第一百一十五条的规定,税务机关有权依法核定其应纳税所得额。

3、特别关怀

依据《特别纳税调查调整及相互协商程序管理办法》(国家税务总局公告2017年第6号发布)第四条,作为实施特别纳税调查的重点关注对象,根据第44条对补征税款加收利息将加5个百分点计算。

4、重点问候

未按规定进行关联申报的企业,将会被税务机关作为转让定价调查的重点选择对象。

5、不得扣除

企业与其关联方签署成本分摊协议,未按规定备案或准备、保存和提供有关成本分摊协议同期资料的,其自行分摊的成本不得税前扣除。

企业未按规定准备、保存和提供同期资料证明关联债权投资金额、利率、期限、融资条件以及债资比例等符合独立交易原则的,其超过标准比例的关联方利息支出,不得在计算应纳税所得额时扣除。

6、懒得理你

根据国家税务总局2016年第64号公告规定:未按照有关规定填报年度关联申报表的企业,税务机关可以拒绝企业提交预约定价安排谈签意向。

四、江湖救急

同期资料的编制主体是企业本身,由小会计负责搬砖,但是由于个别小会计有时候没有专业胜任能力。

因此,企业也可以聘请具会计师事务所、税务师事务所进行江湖救急、代为编制,但是编制责任和风险仍属于企业。

五、开始对决

1、申报路劲

(1)路劲1

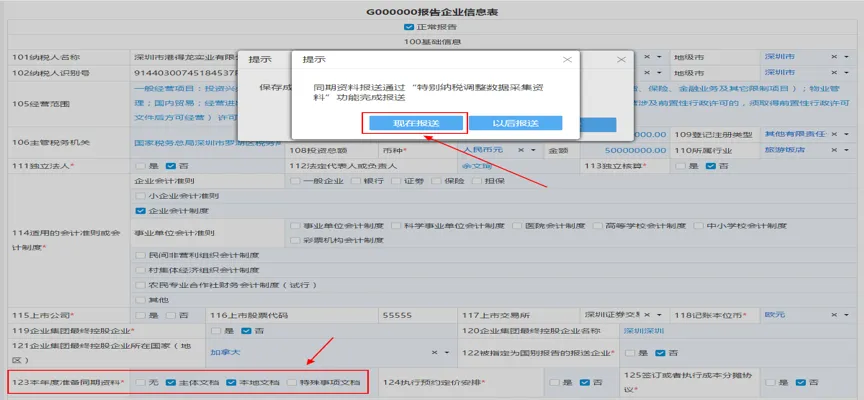

申报关联申报时,填写G000000表并点击“保存”后弹出提示框(图1)。

选择“现在报送”系统自动保存当前数据,并跳转至“特别纳税调整相关资料”报送界面。

(2)路劲2

在电子税务局直接搜索“特别纳税调整”,弹出模糊搜索结果。选择“特别纳税调整相关资料”,进入特别纳税调整资料报送界面。

2、假装亏随

企业为境外关联方从事来料加工或者进料加工等单一生产业务,或者从事分销、合约研发业务,如出现亏损,无论是否达到42号公告中同期资料准备标准,均应当就亏损年度准备同期资料本地文档。

3、正确姿势

有些合资企业,特别是非最终控股企业,会以企业层级太低,不了解境外企业集团情况等为由没有准备主体文档;也有一些跨国企业集团出于保护集团商业机密的考虑,不让本地企业提供主体文档。正确姿势是,发生跨境关联交易的本地企业应自行了解合并其财务报表的最终控股企业集团是否已经准备主体文档,如果最终控股企业集团已经准备主体文档,按照我国主体文档要求补充部分内容即可;如果其最终控股企业集团没有准备主体文档,企业再审视自身当年关联交易总额是否超过10亿元,如果超过10亿元,则企业需要准备最终控股企业集团的主体文档。

4、势均力敌

如果是由两家股东持股且比例为50:50,在两家股东均合并该企业财务报表且均已准备主体文档的情况下,本地企业按照中国主体文档要求补充部分内容即可;如果两个股东所属集团未准备主体文档,该本地企业要分别准备两个股东的主体文档。

5、预约定价

执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档。但实务中,要特别注意两点,一是没有执行预约定价安排的关联交易是需要按规定准备本地文档、特殊事项文档的;二是可以不准备的仅指本地文档和特殊事项文档,不包括主体文档。

6、偷奸耍滑

仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。但实务中,如果关联交易双方存在明显的税负差、且交易直接或间接导致我国总体税收收入减少的,可能存在特别纳税调整风险,建议企业可参照本地文档、特殊事项文档的规定,事先准备证明其符合独立交易原则的说明文件,以降低税务调查风险。

7、叔叔柔情

企业的关联债资比例超过标准比例时,如果超出比例的利息已在当年度企业所得税申报表中调增的,可以不准备该交易的资本弱化特殊事项文档。

8、搬砖期限

主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕;本地文档和特殊事项文档应当在关联交易发生年度次年6月30日之前准备完毕。同期资料应当自税务机关要求之日起30日内提供。

9、搬砖语言

应当使用Chinese,并标明引用信息资料的出处来源。

10、保存期限

同期资料应当加盖企业印章,并由法定代表人或者法定代表人授权的代表签章;企业合并、分立的,应当由合并、分立后的企业保存同期资料;应当自税务机关要求的准备完毕之日起保存10年。