夜雨聆风

夜雨聆风

五张图说明:退休人士的养老金基金配置,可能过于保守了!

60/40投资组合诞生于人均寿命更短的年代。如今,很多人的退休储蓄需要支撑25年甚至30年,这样的配置方式还适用吗?

当美国“名人堂级”理财顾问里克·埃德尔曼(Ric Edelman)把传统的退休投资组合——60%股票、40%债券——称为“简直疯狂”时,人们往往会认真听他说话。

他的逻辑很简单:这种公式诞生的年代,退休人士通常只需要为不到10年的退休生活准备资金。但如今,很多人需要让自己的储蓄支撑25年,甚至30年。

【配图说明】在长寿时代,60/40投资组合是否还适合退休人士?图片:Bethany Rae

60/40投资组合可以追溯到20世纪50年代现代投资组合理论刚刚兴起的时期。当时,平均预期寿命大约只有68岁。如今,这一数字已经接近85岁,并正朝着90岁迈进。

埃德尔曼认为,如果一份投资组合要支撑退休人士长达25年的生活,那么默认配置也许应该更接近80/20,而不是60/40。

最近,我们有一位客户发现了一件让人意外的事。

因为她已经63岁,她所在的行业养老金基金已经自动把她的投资组合调整为:40%配置在“平衡型”,60%配置在“保守平衡型”。等到65岁时,她的资金将全部转入“保守平衡型”选项。

于是,我们开始好奇:对于一个仍然热衷旅行、生活节奏丝毫没有放慢迹象的人来说,这样的保守配置,未来到底能否撑得住?

多一点增长,差别会非常大

乍看之下,行业养老金基金提供的几种主要投资选项之间,差异似乎并不算大。

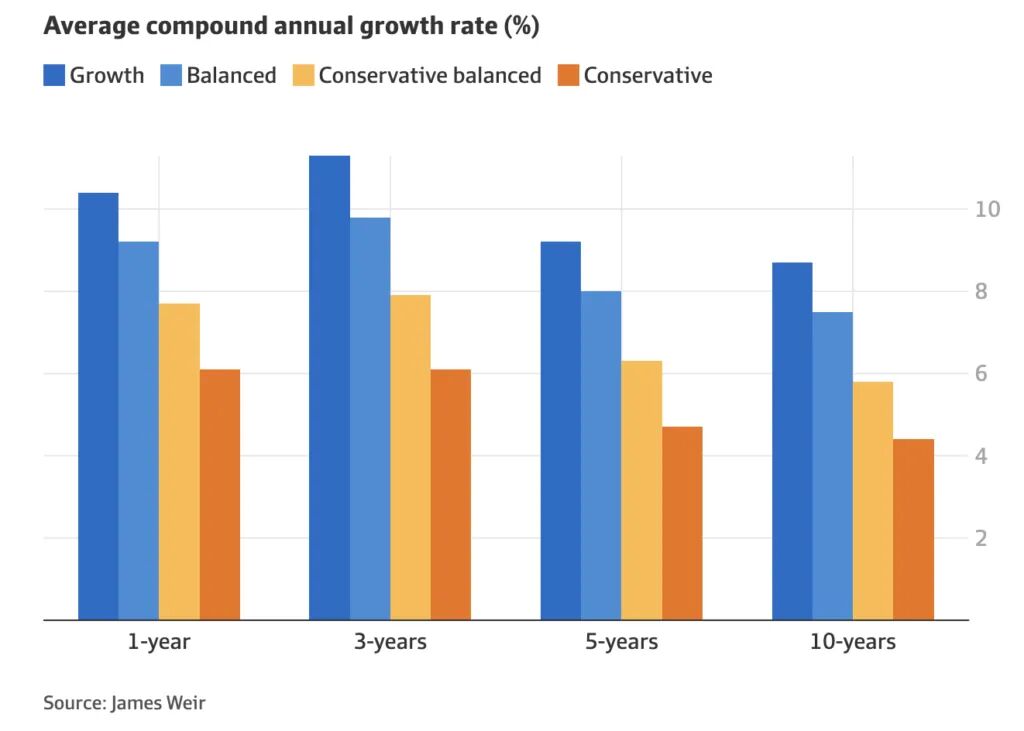

下图展示了澳洲四大养老金基金——AustralianSuper、UniSuper、Aware Super 和 Australian Retirement Trust——截至2026年2月底,增长型、平衡型、保守平衡型和保守型这四类投资选项的平均年复合增长率。

过去10年里,增长型与平衡型之间的年回报差距只有大约1.2个百分点。听起来似乎微不足道,但10年复利下来,选择增长型的投资者,账户余额会高出10%以上。

而平衡型与保守平衡型之间的差距甚至更大。在同一时期结束时,两者的账户余额差距接近18%。

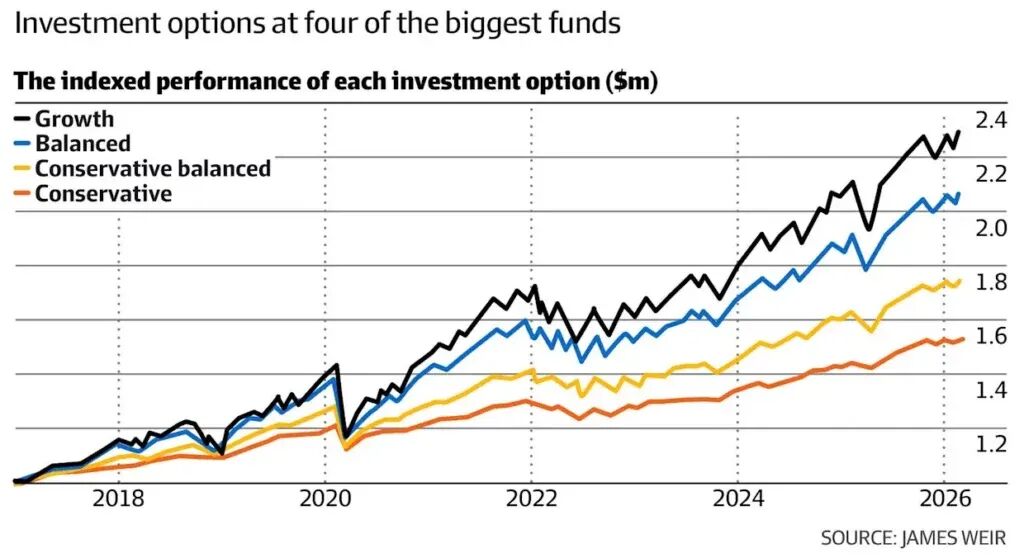

下一张图展示了过去10年里这四种投资选项的指数化表现。那些看似每年只有一点点的回报差异,经过时间累积后,最终会拉开明显的差距。

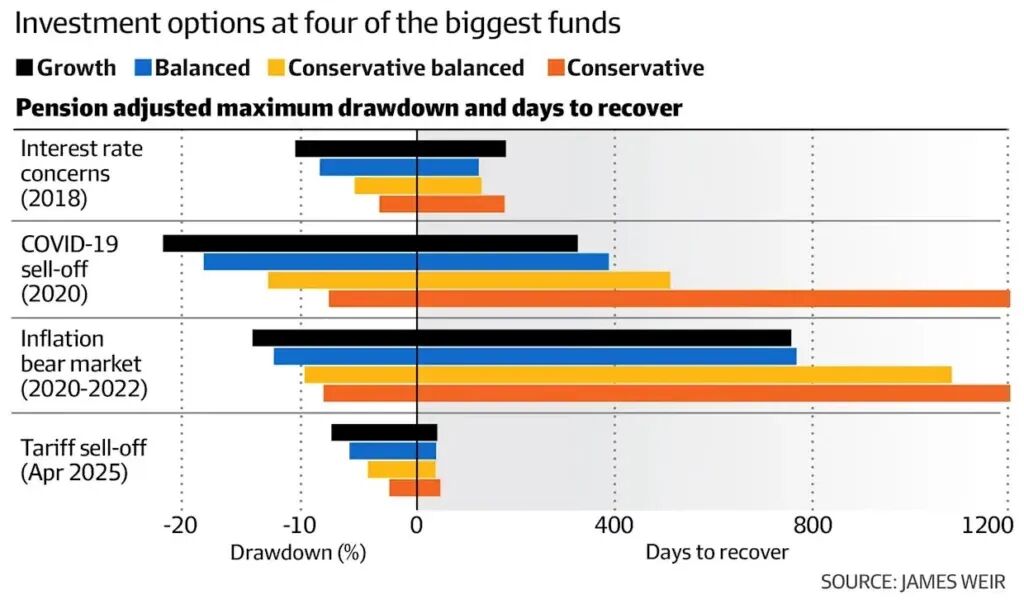

跌下去之后,多久才能爬回来?

行业养老金和零售养老金之所以通常会随着年龄增长,把投资者自动转入更保守的配置,主要是为了保护账户余额,避免在金融市场不可避免的调整中遭受过大损失。通常来说,对增长型资产(例如股票)的配置越高,市场调整时投资组合跌幅就越大。

但这种逻辑只看到了问题的一面:投资组合在下跌时会跌多少。

故事的另一面同样重要:它跌下去之后,要多久才能恢复。

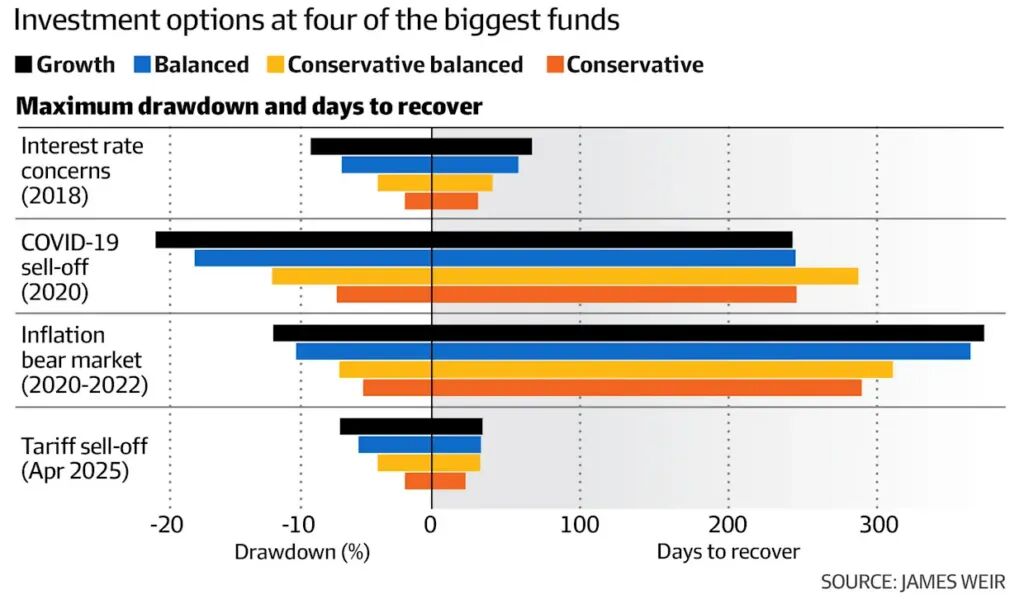

当我们回顾过去10年里的四次主要市场调整,同时衡量各类投资选项的跌幅,以及它们恢复到原有水平所花费的时间时,有一个结果格外显眼。

在2020年疫情引发的市场暴跌中,增长型选项的跌幅几乎是保守型选项的三倍,但两者恢复所花费的时间却几乎一样,都是大约8个月。

而2022年由通胀引发的熊市,也许更接近典型的市场调整。

当时,平衡型选项下跌了约10.2%,而保守平衡型下跌了7.2%。

但两者在恢复时间上的差别只有53天,也就是刚刚超过7周。

对于一个有耐心的长期投资者来说,这并不是特别漫长的等待。

如果你已经开始领取养老金,会怎样?

退休人士需要特别留意一个概念,叫做“时序风险”(sequencing risk),也就是市场恰好在你开始提取养老金时下跌的风险。

在市场低迷时进行提款,可能会把亏损锁定下来,并减少未来能够继续增长的本金。

那么,如果退休人士正在领取养老金,这几类投资选项的表现又会有什么不同?

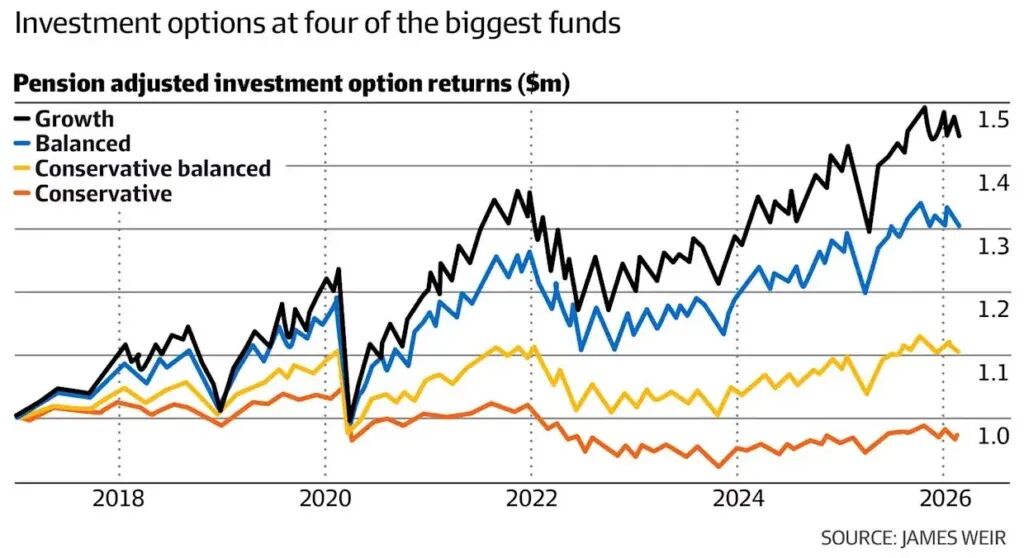

下一张图模拟了四种投资选项在过去10年中的表现,假设某位退休人士在2017年1月1日满65岁,并开始按每年5%的最低养老金比例提取资金,按月支付,并在每年6月重新计算提取金额。

即使在持续提款的情况下,整体趋势仍然大致相同。

那些把资金大量配置在保守型选项中的投资者,在这一时期里,账户余额持续被侵蚀。

下一张图则是在养老金提款条件下,继续比较各选项的回撤幅度和恢复时间。结果再次显示:对增长型资产配置更高的投资者,通常最终会因为耐心而获得回报。

在这一情景下,2022年由通胀引发的熊市中,平衡型选项下跌了12.9%,并用了刚刚超过两年的时间恢复原状;而保守平衡型下跌了9.9%,但却花了将近三年才恢复。

那么,你应该怎么做?

这并不是说,退休人士就应该去承担鲁莽的风险。

但如今普遍存在的一种做法——在人们刚到60岁出头时,就自动把投资组合从增长型资产中撤出来——或许更多是基于惯例,而不是基于证据。

对于那些退休后还要生活25年甚至30年的人来说,最大的风险也许并不是市场波动。

真正的风险,可能是你的投资组合增长不够。

当然,每位投资者的情况都不一样。合适的投资组合,取决于你能够承担多少风险、你应该承担多少风险,以及为了实现自己的目标,你又需要承担多少风险。

如果你的资金投在行业养老金基金或零售养老金基金里,那么第一步其实很简单:先去确认一下,你现在到底处在哪一种投资选项里。

如果你仍然停留在默认设置中,那就要确认自己是否真的接受当前的资产配置——包括股票等增长型资产,与债券、现金等防御型资产之间的比例。

对于那些能够在不可避免的市场波动中保持耐心的投资者来说,维持对增长型资产的实质性配置,也许反而才是最保守的决定。

推荐阅读

07

04-2026

06

04-2026

05

04-2026

推广