夜雨聆风

夜雨聆风

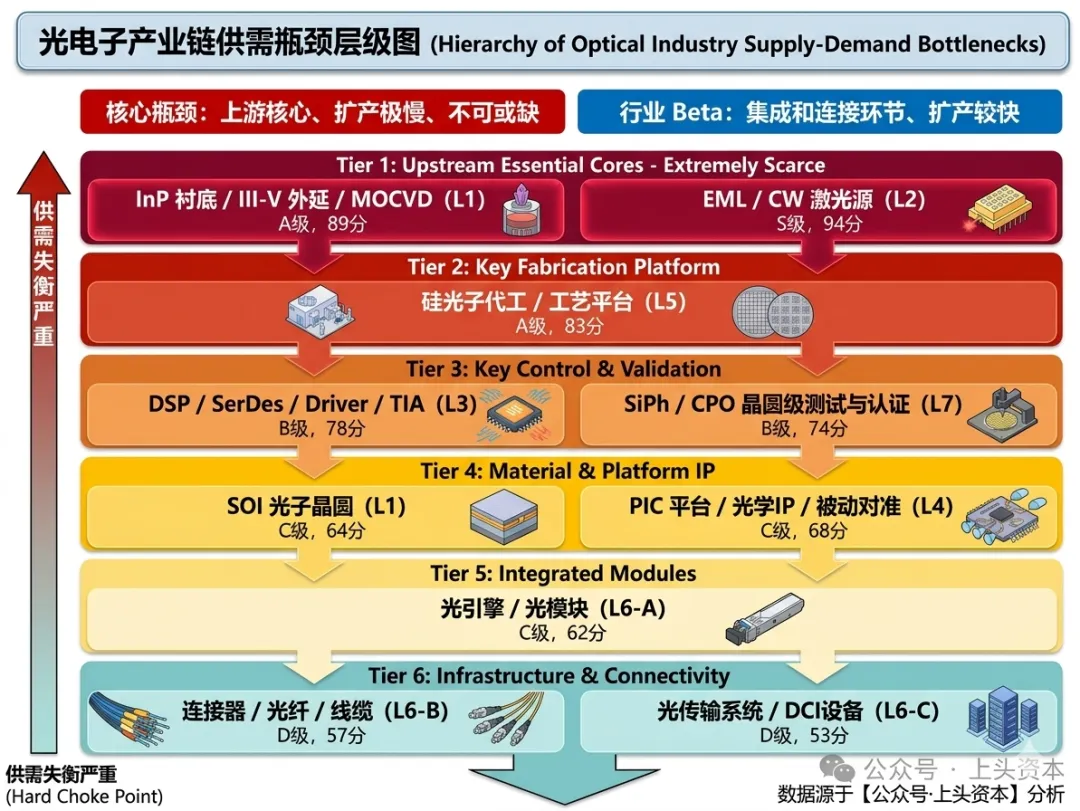

从InP衬底到光传输系统:AI光通信产业链十环节竞争格局与国产替代路径

“ 在AI算力的军备竞赛里,最稀缺的从来不是最贵的那一层,而是最难扩产、客户绕不过去的那一层。本文按供需失衡严重程度,从最卡脖子的激光源开始,逐环节拆解光产业链,并梳理中美核心玩家及股票代码。

一、EML / CW 激光源(L2):S级稀缺资源

这是干什么的: EML(电吸收调制激光器)把DFB激光器和电吸收调制器集成在一颗InP芯片上,是400G/800G/1.6T可插拔模块的”光源+调制”核心;CW(连续波激光器)是只发不调的”纯光源”,配合硅光外置调制器使用,是CPO时代的主流方案。

为什么是S级: EML工艺极其复杂,全球能量产的只有屈指可数的几家。英伟达已经把主要EML产能锁单到2027年之后,导致全行业严重缺货,CW也因为产能扩张周期长(设备交期长、可靠性老化测试耗时)正在逼近产能墙。光芯片占800G/1.6T模块BOM成本的60%-70%,其中EML单芯片占比超过30%。

美国玩家:

- Lumentum(LITE)

EML全球市占率50%-60%的绝对龙头,200G EML是目前唯一规模出货的供应商,正从3寸InP晶圆迁移到4寸,产能扩张40% - Coherent(COHR)

第二大EML/CW厂商,6寸InP晶圆产能同比翻三倍,并自有400G/800G/1.6T模块业务 - Broadcom(AVGO)

自有EML产能,主要服务自身VCSEL+CPO体系

日本玩家: 三菱电机(6503.T)、住友电工(5802.T)

中国玩家:

- 源杰科技(688498.SH)

国内EML龙头,IDM模式,100G EML已批量出货,200G EML送样,2025年400G以上硅光产品全球市占第一 - 长光华芯(688048.SH)

100G EML量产,200G EML送样,70mW CWDM4 CW Laser填补国产空白 - 仕佳光子(688313.SH)

100G EML客户验证中,CW激光器50-200mW全系列已配置产能 - 东山精密(002384.SZ)

通过索尔思光电,100G PAM4 EML发货量已达千万级

二、InP衬底 / III-V外延 / MOCVD(L1):A级上游

这是干什么的: 磷化铟(InP)是制造EML、CW激光器、高速探测器的衬底材料,III-V族外延(用MOCVD设备做的多层薄膜生长)是激光器有源区的”灵魂”。没有InP衬底和外延,就没有任何激光器。

为什么是A级: 衬底+外延供给极度集中,全球前五家厂商占了约70%的份额。Sumitomo、AXT等巨头需要1-2年才能扩产合格的6寸晶圆,而AI对InP的拉动速度远快于此。

美国玩家:

- AXT(AXTI)

VGF法InP衬底领先厂商,自己披露2026年scale-out订单翻倍、2027年再翻倍,CPO业务有望在2028-2029年迎来爆发 - IQE plc(IQE.L,伦敦上市)

全球最大外延片代工,覆盖GaAs/InP全平台

日本玩家: 住友电工(5802.T,约30%份额)、JX Advanced Metals(5016.T)

欧洲玩家: Freiberger Compound Materials(私营)

中国玩家:

- 云南锗业(002428.SZ)

磷化铟材料布局 - AXT中国子公司北京通美

在国内供应链中的关键节点 -

珠海鼎泰芯源等非上市公司也在加速国产替代

三、硅光子代工 / 工艺平台(L5):A级”摩尔产线化”

这是干什么的: 硅光是把激光器之外的所有光学元件(波导、调制器、探测器、分路器)做在硅基CMOS工艺上,是CPO和未来高速模块的核心路径。代工平台决定了PIC(光子集成电路)能不能量产、能不能商业化。

为什么是A级: 硅光不是”硅工艺的一个模块”,而是和foundry深度绑定的专属平台,每家代工厂的PDK(工艺设计套件)和器件库都不一样,设计无法跨家移植。客户必须和foundry一起tape-out迭代多个季度。

美国/全球玩家:

- GlobalFoundries(GFS)

硅光老牌代工,Fotonix平台是Ayar Labs等的合作伙伴,纽约州575M美元的先进封装+光子中心正在建设 - Tower Semiconductor(TSEM)

200mm PH18平台已量产,300mm平台2024年发布;2026年2月已宣布与英伟达合作1.6T模块硅光,是CPO代工里最被低估的卡位之一 - Intel(INTC)

自有硅光产线,截至2023年已出货800万颗硅光器件

台湾玩家:

- TSMC(TSM)

COUPE(Compact Universal Photonic Engine)是英伟达Spectrum-X / Quantum-X CPO交换机的核心平台,SoIC-X 3D混合键合实现亚10微米键合精度 - 联电(UMC)

硅光代工次梯队

中国玩家:

- 中芯国际(0981.HK / 688981.SH)

国内唯一规模化硅光代工 - 华虹半导体(1347.HK / 688347.SH)

硅光工艺平台已通线 -

国内首条12寸硅光流片平台2025年正式投入使用,是产业化的重要里程碑

四、DSP / SerDes / Driver / TIA(L3):B级

这是干什么的: DSP(数字信号处理芯片)负责信号编解码与误码恢复,SerDes是高速串并转换,Driver驱动激光器,TIA(跨阻放大器)把光电探测器的电流变成电压。这四个加起来是光模块的”电芯片”,占模块成本20%-25%。

为什么是B级: 价值量大、技术门槛高,但供给已经形成相对稳定的寡头格局,且LPO(线性可插拔光学,去掉DSP)路径正在分流DSP的份额,因此供需相对没那么紧。

美国玩家:

- Marvell(MRVL)

DSP绝对龙头,Nova(5nm 1.6T)、Ara(3nm 1.6T)已量产,是中际旭创/新易盛的核心DSP供应商 - Broadcom(AVGO)

3nm Sian3 200G/lane DSP,整合自有switch ASIC生态 - MaxLinear(MXL)

1.6T Rushmore + Washington TIA组合 - MACOM(MTSI)

模拟前端龙头,TIA+Driver芯片,是LPO路线最受益玩家 - Credo(CRDO)

100G以上有源电缆AEC + LRO技术 - Semtech(SMTC)

模拟+TIA市场参与者 - Alphawave Semi(AWE.L,已被Qualcomm收购)

224G XLR SerDes IP

中国玩家:

- 海思半导体(华为体系,未上市)

自研DSP方案 - 超燃半导体(未上市)

国产DSP新势力 -

**恒玄科技、思瑞浦(688536.SH)**等国内模拟芯片厂商正在切入TIA赛道

五、SiPh / CPO 晶圆级测试与认证(L7):B级

这是干什么的: CPO把光引擎和ASIC封装在一起,传统”出厂前测试模块、坏了拔掉换”的模式失效——必须在晶圆级、芯片级、封装前层层测试通过,否则整颗交换机报废。”已知良好光引擎(Known Good Optical Engine)”是行业新标准。

为什么是B级: 测试需求的复杂度(亚微米光纤对准+电+光+热+S参数+BER)远超传统ATE,但这是技术问题不是供给问题,行业巨头正在快速跟进。台积电硅光晶圆良率目前仅约65%,CPO模块端到端耦合损耗波动±2dB(远超可插拔模块±0.5dB标准)。

美国玩家:

- Teradyne(TER)

双面晶圆探针测试方案首发者,收购Quantifi Photonics扩展光测试能力 - Keysight(KEYS)

高端光通信测试设备龙头 - Viavi Solutions(VIAV)

1.6T电信号测试,与Broadcom深度合作 - Advantest(6857.T)

日本测试设备龙头,已发布SiPh+CPO HVM测试方案

中国/国产替代:

- 华峰测控(688200.SH)、长川科技(300604.SZ):国产ATE龙头,正在向光电测试切入

- 联讯仪器

A股新股,光通信测试设备国产替代标的

六、PIC平台 / 光学IP / 被动对准(L4):C级

这是干什么的: PIC(光子集成电路)的IP库、设计套件(PDK)、被动对准(不通电就能用机械结构对准光纤)等关键技术。

为什么是C级: 玩家众多、生态分散,初创公司+大厂自研并存,但都依赖于上游的硅光foundry,因此独立的”卡脖子”程度有限。

美国玩家:

- Ayar Labs(未上市,刚完成大额融资)

UCIe光chiplet先行者,8 Tb/s带宽 - Lightmatter(未上市)

Passage™ all-optical interposer,估值已超400亿美元 - POET Technologies(POET)

Optical Interposer™被动对准平台 - Celestial AI(未上市)

被Marvell以32.5亿美元收购 - Coherent(COHR)、Lumentum(LITE):自有PIC IP

中国玩家:

- 天孚通信(300394.SZ)

CPO光引擎核心供应商,英伟达GB200供应链关键,市值已超2300亿 - 罗博特科(300757.SZ)

硅光器件被动对准设备 - 腾景科技(688195.SH)

光学元件,OCS核心供应商 - 太辰光(300570.SZ)

MPO/MT连接器+光器件

七、SOI光子晶圆(L1):C级

这是干什么的: SOI(绝缘体上硅)是硅光的”画布”,硅薄膜+埋氧层+衬底的三明治结构,其中220nm的硅薄膜用于做光波导。

为什么是C级: Soitec通过Smart Cut专利在Photonics-SOI上一家独大(份额接近垄断),但单价不高、占模块成本比例小,所以”卡”得没那么紧。Soitec约占整体SOI市场60-70%,其中Photonics-SOI接近100%。

法国玩家:

- Soitec(SOI.PA)

唯一规模量产Photonics-SOI的厂商,新加坡/法国/中国(合资)多基地

日本玩家: 信越化学(4063.T)、SUMCO(3436.T)——主要做RF-SOI,光子级份额有限

台湾玩家: GlobalWafers环球晶(6488.TW)

中国玩家:

- 沪硅产业(688126.SH)

旗下Simgui上海新昇是Soitec在中国的合资伙伴,2026年3月续签了10年协议 - 中环股份/TCL中环(002129.SZ)

12寸硅片龙头

八、光引擎 / 光模块(L6-A):C级

这是干什么的: 把激光器、PIC、DSP、TIA、Driver、连接器组装成可插拔光模块(QSFP-DD、OSFP),是数据中心交换机和服务器之间的”翻译官”。

为什么是C级: 注意——这一层是收入体量最大的一层,但供需失衡程度反而最低。原因是中国厂商的工程化能力极强,扩产速度远快于上游芯片,因此竞争激烈、毛利受限。当上游EML/CW给出货指引,下游模块产能立刻匹配上去。

美国玩家:

- Coherent(COHR):自有400G/800G/1.6T全系

- Lumentum(LITE):通过收购Cloud Light切入模块

- Applied Optoelectronics(AAOI):北美次梯队

中国玩家(全球前十占七席):

- 中际旭创(300308.SZ)

800G全球市占率超40%、1.6T全球市占率约30%(仅次Finisar),英伟达独家供应商之一,2017年起自研硅光芯片 - 新易盛(300502.SZ)

高速光模块第三,LPO路线领先,2024年净利润同比+312%,2025年Q1毛利率高达48.66% - 光迅科技(002281.SZ)

央企背景,全产业链自主,全球首款3.2T硅光NPO模块 - 华工科技(000988.SZ)

800G LPO海外交付,1.6T送样美国OTT - 剑桥科技(603083.SH)

CPO/硅光路线,800G量产 - 联特科技(301205.SZ)

800G供谷歌 - 海信宽带(未上市)

九、连接器 / 光纤 / 线缆(L6-B):D级

这是干什么的: 把模块和模块、机柜和机柜、机房和机房之间用光纤接起来。MPO/MTP多芯连接器、VSFF小型化连接器(MMC/SN)是数据中心的”血管接头”。

为什么是D级: 国产化率高,竞争充分,技术壁垒相对较低,但AI对密度的极致要求(每机柜光纤密度要翻10倍)正在创造结构性机会。

美国玩家:

- Corning(GLW)

全球光纤龙头,AI拉动单月特种光纤价格上涨122%(欧洲G657A1,2026年3月数据),与Meta签了60亿美元订单 - Senko Advanced Components(私营)

高密度连接器创新者 - US Conec(私营)

MPO+MMC核心专利

日本玩家: 住友电工(5802.T)、藤仓Fujikura(5803.T)、古河电工Furukawa(5801.T)

中国玩家:

- 长飞光纤(601869.SH / 06869.HK)

全球唯一掌握三大预制棒技术,光棒自给率100%,空芯光纤领先;2025年至今股价大涨超10倍 - 亨通光电(600487.SH)

光纤+海缆+光模块全布局,海外订单充足 - 中天科技(600522.SH)

特种光纤30%-40%市占 - 烽火通信(600498.SH)

央企,光棒自给率超80% - 太辰光(300570.SZ)

MPO龙头,切入海外算力供应链 - 光库科技(300620.SZ)

薄膜铌酸锂调制器+空芯光纤双布局 - 通鼎互联(002491.SZ)

智能光纤+电力通信光纤 - 特发信息(000070.SZ)

数据中心光纤连接器

十、光传输系统 / DCI设备(L6-C):D级

这是干什么的: 跨数据中心的长距光传输设备,包括相干光模块(400ZR/800ZR/1600ZR)、ROADM、光放大器、传输平台。当AI集群跨10公里、100公里、甚至跨国部署时,DCI是骨干。

为什么是D级: 设备竞争已成熟,玩家清晰,且增长率虽然不错(2025年Q3同比+15%、CSP直接采购+58%、DCI应用+34%),但属于”行业β”而非当前最硬的choke point。Nokia 2025年2月以23亿美元收购Infinera,全球已成五强格局。

美国玩家:

- Ciena(CIEN):北美DCI老大,800G ZR coherent模块,与全球某云厂商签下连接100公里以上GPU集群的标杆订单

- Cisco/Acacia(CSCO):通过收购Acacia拿下400ZR/800ZR份额

- Marvell(MRVL):通过收购Inphi掌握ZR DSP

- Coherent(COHR):相干模块组件

欧洲玩家:

- Nokia(NOK):2025年2月吞并Infinera后跻身全球前三,1.6T相干可插拔+2.4T薄transponder + 3.2T coherent-lite产品线齐发

- Adtran(ADTN)

中国玩家:

- 华为(未上市):全球光传输市占率31%,绝对老大

- 中兴通讯(000063.SZ / 0763.HK):800G/1T光传输方案

- 烽火通信(600498.SH)

- 德科立(688205.SH):相干光模块器件

- 新华三(紫光股份 000938.SZ):CPO交换机国产先行者

一句话总结这张表

如果你只能选一个仓位,请盯住EML/CW激光源——这是当下最稀缺、扩产最慢、客户绕不过去的环节,对应Lumentum、Coherent,国内的源杰科技、长光华芯、仕佳光子。

第二优先级是InP衬底+III-V外延+MOCVD——上游材料的供应紧张程度被低估,对应AXT、住友电工、IQE。

第三优先级是硅光代工——CPO时代的”台积电”,对应GlobalFoundries、Tower Semi、TSMC,国内的中芯国际、华虹。

模块、连接器、光传输系统更多是行业β,受益于AI光模块需求总量爆发,但不是当前最硬的choke point。中际旭创、新易盛仍然会因AI光模块需求结构性增长而维持高景气,但它们的供应商比它们更稀缺。

风险提示: 本文仅基于公开资料整理,不构成任何投资建议。光通信行业技术迭代快、地缘政治敏感、客户集中度高,请独立判断风险。CPO大规模商业化、LPO渗透率、英伟达机架良率等都是关键变量。

数据来源:TrendForce、LightCounting、Cignal AI、Yole Group、各公司财报及官网、Dell’Oro Group、Citi、各券商研报。