夜雨聆风

夜雨聆风

为何基金抱团Ai?我复盘一只神基发现了秘密

有一只基金,近乎连续5年跑赢市场,为什么近半年居然跑输了?基金,还会抱团AI吗?

假期我在复盘的时候,发现一个小盘子神基——工银研究精选,发现它过去能连续多年跑赢市场,顺手讲讲它的思路。

同时从这只基金,近半年跑输市场

为什么基金喜欢抱团?

不抱就跑输!继续往下看:

这条可不是广告,看看过去常年跑赢市场的基金工银瑞信精选,过去做了什么?

2020:明显跑赢!

2021:跑赢!

2022:相对跑赢!

2023:略输

2024:跑赢!

2025:跑赢!

2026(今年):阶段性跑输

过去几年,如果你选基金,有一个最简单的标准:

能长期跑赢沪深300。

工银瑞信研究精选,过去就是这种“优等生”。

2019年+54.81%,2020年+88.84%,2021年+20.41%,2025年+41.15%,多数年份都在同类前列。但近半年跑输市场,到年底再回看这一条,看看如何?

**风险提示及免责条款**

市场有风险,投资需谨慎。

*注意,所有案例为教学使用,本文内容为作者个人观点,不构成具体投资建议,投资有风险,建议你谨慎决策。

为什么最近半年,它开始明显跑输沪深300?

———————

先说结论:

它长期跑赢,靠的是“均衡+龙头”的稳定体系;

它短期跑输,是因为市场进入了“极端集中行情”。

———————

第一,大多数年份,它能稳稳跑赢

1)不押单一赛道

资源、科技、制造分散配置

2)只拿龙头公司

本质是资金最容易聚集的资产

3)优先控制回撤

2022年它-18.41%,沪深300是-21.63%

翻译成人话:

它赚的是“长期结构的钱”,而不是短期情绪的钱。

所以大多数年份,它能稳稳跑赢。

———————

第二,为什么最近半年开始跑输?

核心只有一个:

市场的钱,集中到了极少数方向。

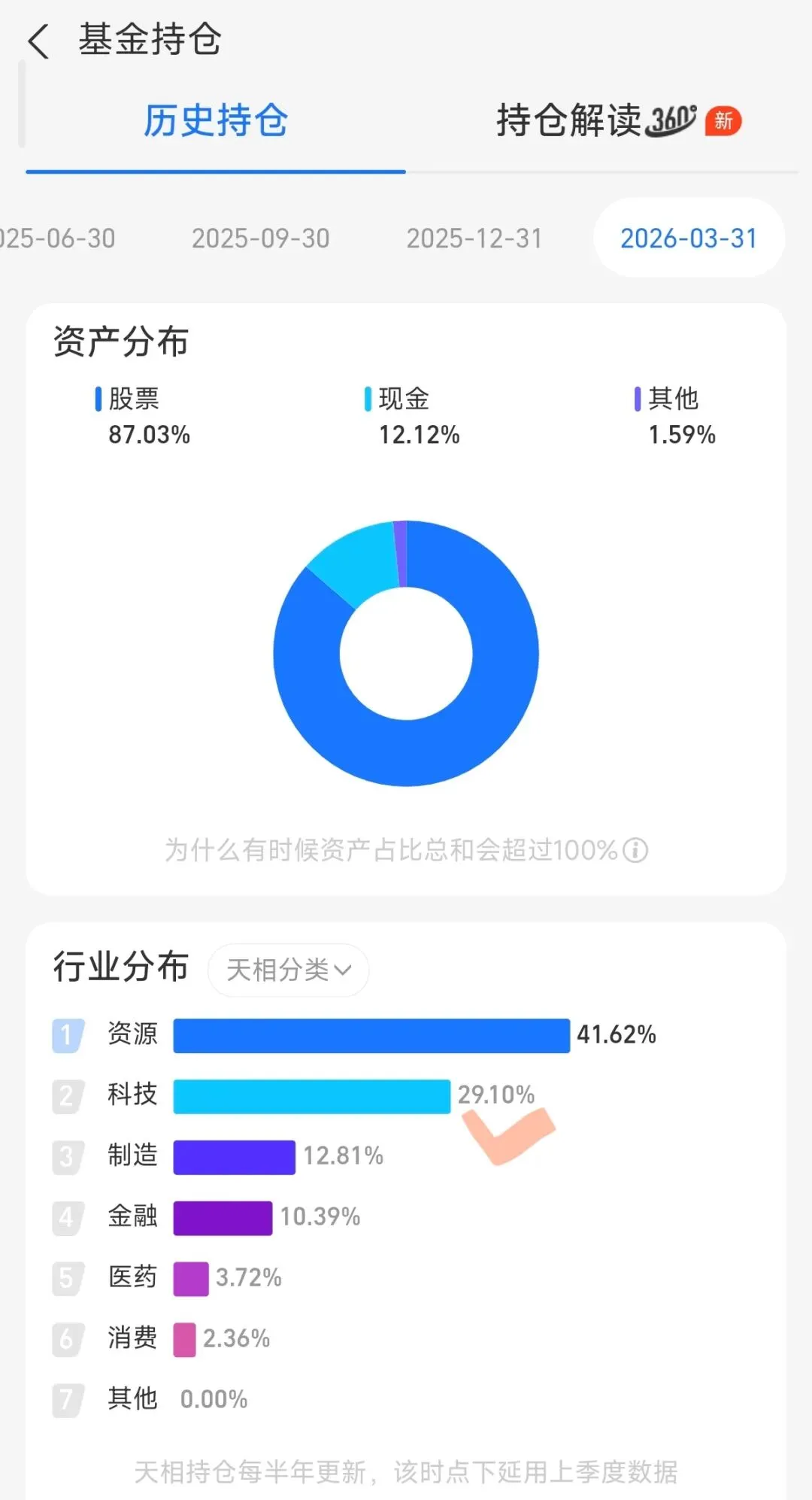

图:为什么跑输呢?看一下持仓的板块,科技大概只有三层仓,而且没有配置AI核心环节

今年最强的主线是AI硬件:

算力、光模块、PCB、服务器等

而它的组合,是分散的。

它的前十重仓股行业分布如下:

化工

物流

消费电子

新能源电力设备

消费电子

基建工程

基建工程

航空运输

航空运输

建材(水泥)

于是形成一个很简单的因果链:

资金抱团AI → 龙头暴涨 → 分散组合被动落后

你看到的结果就是:

近3个月、近6个月收益明显落后,排名下滑。

这不是能力问题,是“没有站在最拥挤的那条主线上”。

———————

第三,它其实配了AI,但配错了位置

很多人以为它没买AI,其实它有配置:

立讯(终端制造)

电源(电力设备)

但今年赚钱最多的是哪一层?

最上游的算力和光模块。

所以问题不是“有没有AI”,而是:

站在AI的哪一段。

———————

第四,你真正该学什么?

这只基金给你两套方法:

第一套,长期方法

用均衡+龙头,提高长期胜率

第二套,阶段判断

当市场极端抱团,必须识别主线

很多人只学第一套。

结果就是:

长期看起来安全,短期却总是落后。

能长期跑赢的人,靠体系;

能短期领先的人,靠站位。

读到这里,你应该知道为什么基金喜欢抱团了没有?

很多人会问一个更本质的问题:

既然今年赚钱效应这么集中,为什么基金不一开始就抱团?

因为对基金经理来说,抱团从来不是“最优解”,而是“被动选择”。

你可以用一个很现实的逻辑去理解:

A发生:市场阶段性只奖励少数方向

(比如AI硬件)

B被影响:分散配置的组合持续跑输

C结果:排名下滑→规模压力→考核压力

当排名开始掉,基金经理面对的不是“赚不赚更多”,而是:

能不能不被淘汰。

这时候,抱团就变成一种“防守动作”。

不是因为他们更看好,而是因为:

如果不跟,就一定跑输。

你再往下看就更清楚了:

一旦主线持续时间足够长,没有参与的基金,业绩差距会被不断拉大。

差距一旦拉大,就会影响两个东西:

规模流入以及年终考核。

所以很多时候,抱团不是研究结论,而是考核机制逼出来的结果。

回到这只基金本身:

它今年的问题恰恰说明了一点——

当市场进入极端集中阶段,如果不做结构调整,就会持续落后。

那下半年怎么办?

很简单:

要么接受“均衡慢慢修复”,

要么阶段性提高主线权重。

否则到年底,业绩排名很难回到前列。

很多不方便公开发布的内容

会发在朋友圈,加我eeyu13

我的新书《量价狙击》,清华大学出版!各大书店全新上市!学会一套抓牛市主线的工具。