晚上好,上纬新材被智元机器人及核心高管收购后,成为“当红炸子鸡”,但也是意料之中地进入了业绩阵痛期。

2026年一季报营业收入约为4.18亿元,同比增长13.23%;归母净利润亏损4106.86万元,同比下降282.12%,由盈转亏。

今天聊聊机器人PEEK材料行业的头部业绩情况。

PEEK(聚醚醚酮)行业持续处于产业爆发临界点。被誉为”塑料之王”的PEEK材料正从实验室走向应用。

机器人单机用量可达5-10kg,占机器人材料成本的30%,价值量还是蛮高的。

(一)业绩

1、中研股份

2025年报:增收不增利,净利骤降近七成。

中研股份2025年实现营收3.09亿元,同比增长11.60%;归母净利润1186.67万元,同比降69.79%;

经营现金流由上年+5147.64万元转为-3766.79万元。

PEEK售价较高、材料验证周期长为主要应用拓展阻力;核心原料氟酮采购集中于辽宁兴福和新瀚新材。

2、中欣氟材

2026年Q1:营收同比降12.63%,净利亏损499万元中欣氟材2026年第一季度实现营收3.11亿元,同比下降12.63%;归母净利润-499.16万元,同比下降260.22%;

公司应收账款体量较大,当期应收账款占利润比达1598.28%。

(二)头部PEEK企业产能布局进展显著

1、中研股份:

当前拥有1000吨PEEK年产能,二期5000吨/年扩产项目将于2026年9月投产,总产能合计达6000吨,将超过海外巨头索尔维并直追威格斯。

产品良品率超过95%,成本较威格斯低40%。

2025年前三季度毛利率45.37%,已进入特斯拉和Figure人形机器人供应链,医疗级产品获得FDA认证。

2、新瀚新材:

全球最大DFBP(PEEK核心原料)供应商之一,年产8000吨,其成本占PEEK总原料成本的50%至60%,直接构筑产业链议价权。

高纯度DFBP长期依赖进口,供应不稳、价格高企,是PEEK成本居高难下的核心症结之一。

2025年净利润同比+19.02%,业绩重回增长。

年产8000吨芳香酮二期工程将于2026年内投产,总产能将达1.22万吨,达产后将晋级全球氟酮(DFBP)产能第一。

2025年前三季度净利润率15.62%,在三家头部企业中盈利能力最强。2026年以来密集推出一体化战略组合拳,剑指PEEK全产业链龙头。

3、沃特股份:

PEEK产能1000吨/年,产品已获空客和特斯拉双重认证,碳纤维增强PEEK材料已通过比亚迪、优必选认证。

2025年实现营收20.52亿元(同比增长8.17%),归母净利润6439.72万元(同比增长75.97%),经营现金流2.21亿元(同比增长135.90%)。

4、中欣氟材:

是全球PEEK核心单体DFBP(二氟苯甲酮)的绝对龙头,产能达5000吨/年,产品纯度高达99.999%,打破了海外企业的垄断。

公司凭借技术优势,将DFBP产品价格控制在进口产品的60%,大幅降低国内PEEK生产企业的成本。

随着人形机器人放量,DFBP需求将同步爆发,公司毛利率维持在68%以上,业绩有望实现跨越式增长。

5、宁波华翔

规划1.2万吨/年一体化产线(全球最大),一期4000吨2026年Q3量产,成本有望降至8–10万元/吨(降本超30%)。

通过产业链纵向整合,从DFBP、对苯二酚自产,到PEEK聚合,再到改性造粒和制品加工,全流程在一个园区内闭环完成,物流周转次数大幅压缩,中间环节利润截留归零,综合成本降低。

全球率先实现人形机器人整机PEEK化,整机减重5.3kg,已获千台级配套订单。绑定吉林大学专利与头部客户,是PEEK从“贵族材料”走向规模化的关键变量。

一季报业绩已经体现在股价里了,2025 年扣非归母净利润实现大幅增长,2025管理费用同比下降20.40%,财务费用下降92.10%,说明公司精益化管理。

2026 年一季度净利润维持稳健增长。Q1 收入端有所下滑主要由于一方面同期基数中包括欧洲地区收入,另一方面国内主要整车客户销量均有所下滑。

机器人方面的业绩要等机器人规模增长才会有显著增长,股东增持落地,平均价格25元左右。

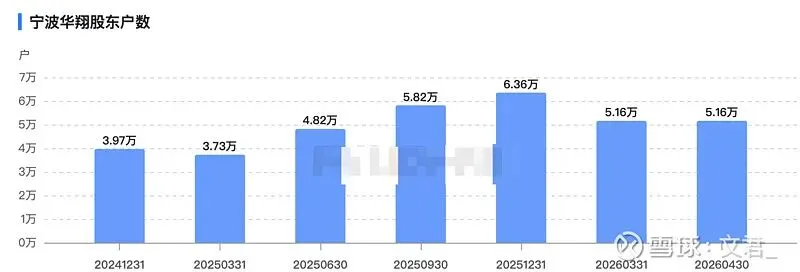

截止2026年03月31日,公司股东人数为5.16万户,较上期减少6560户,环比减少18.76%。宁波华翔人均持仓1.37万股,上期人均持仓1.22万股,环比增长12.3%,户均持股趋向集中。

户均持股市值方面,汽车零部件行业A股上市公司户均持股市值为39.48万元,宁波华翔少于行业平均水平。

2026仍然看好宁波华翔。

(三)全球格局:海外巨头主导,国产替代加速

2024年威格斯、索尔维和赢创三家企业产能占全球比例超六成,其中仅威格斯占比超四成。

但国产替代大幕已经开启——中研股份产能达6000吨后将超过索尔维直追威格斯,更别说宁波华翔了。

新瀚新材氟酮产能达产后将晋级全球第一。

国内格局:三强领衔,新势力入局

国内PEEK产业呈现”三强+新势力”格局。中研股份(纯树脂龙头)、新瀚新材(上游氟酮龙头)、沃特股份(全链条一体化)构成第一梯队。

(四)

本周PEEK行业呈现”融资热、经营冷”的分化格局。

一方面,吉利资本、雅运股份等产业资本跑步入场,说明PEEK的战略价值已获主流资本认可,

据中研普华预测,2025年全球PEEK市场规模接近70亿元,2031年将超过131亿元;同期国内市场将从21.8亿增长到50亿,年复合增长率14.4%,高于全球平均水平。

另一方面,中研股份作为国内PEEK树脂龙头,2025年净利骤降七成,折射出当前行业核心矛盾:

下游需求释放速度远低于产能扩张速度,原料氟酮采购集中度高进一步挤压利润空间。

谢谢这么优秀的你还关注了我♥️,希望能为你节省时间打破信息差

免责声明:内容仅供学习记录分享,不构成投资建议、引导或承诺,信息和数据均来源于网络及公开信息,或有偏差仅作参考,如有侵权,请联系处理。

以上内容仅是基于行业以及公司基本面的静态分析,非无动态买卖指导。股市有风险,入市需谨慎,操作请风险自担

夜雨聆风

夜雨聆风