夜雨聆风

夜雨聆风

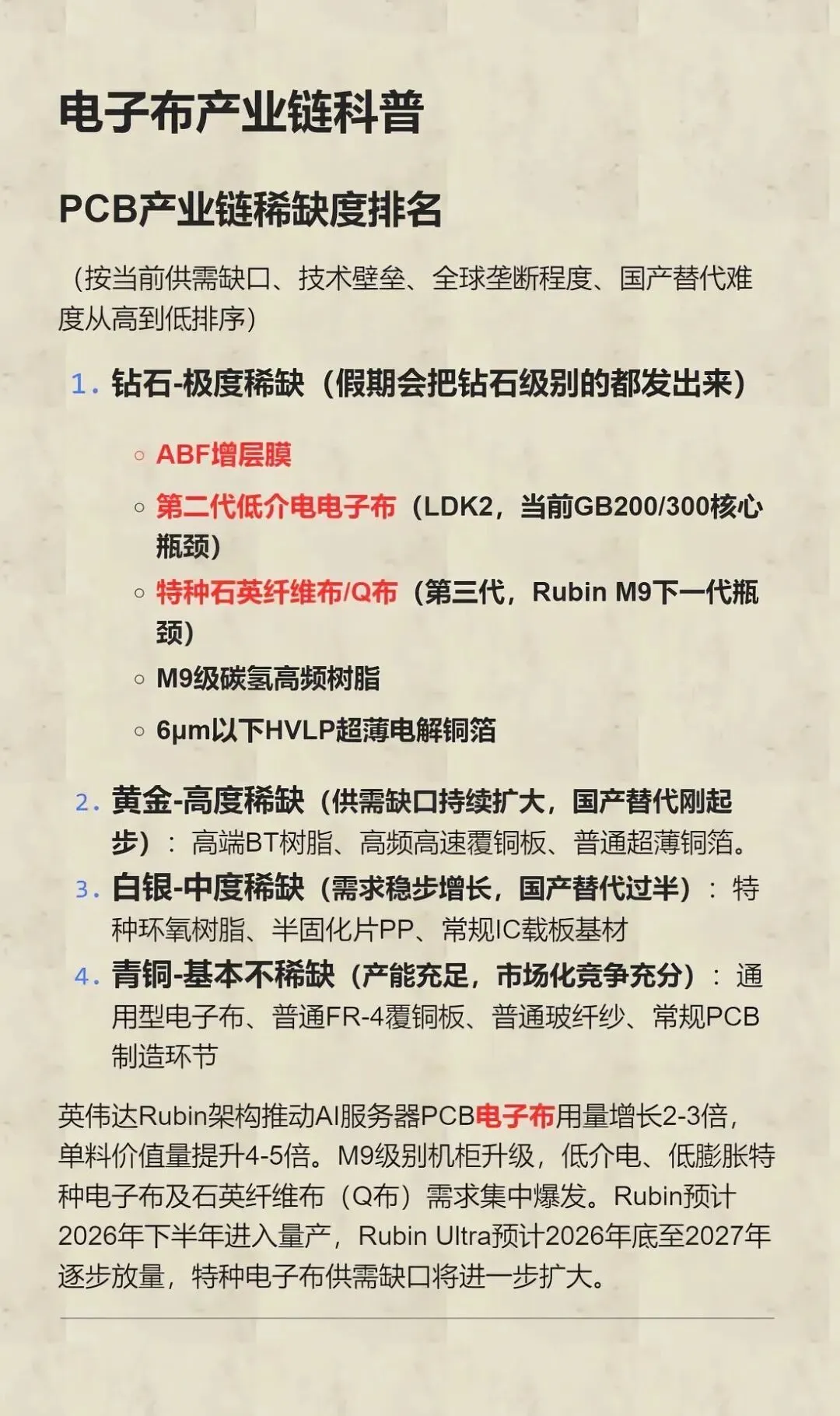

AI算力引爆"电子布"革命:不起眼的材料,千亿市场的黄金赛道

在英伟达Rubin架构AI服务器的轰鸣声中,在800G/1.6T光模块的闪烁光点里,在液冷系统奔流的冷却液中,有一个被绝大多数投资者忽视的”隐形冠军”——电子布。这种看起来和普通纱布没什么两样的材料,被织进覆铜板,压进印刷电路板,最终出现在全球每一台AI服务器的主板上 。2026年4月以来,它已是今年第四轮提价,普通E-Glass电子布年内累计涨幅超80%,AI专用Low-Dk二代布报价160元/米,较年初翻了一倍 。这场由AI算力驱动的”电子布革命”,正在将一条不起眼的材料赛道,推向千亿市场的黄金风口。

一、电子布:AI算力产业链的”第五层”

大多数人在讨论AI算力时,视野停在GPU、光模块、液冷服务器这一层。但真正的供应链逻辑,是往上数的五层传导链:

AI服务器需求激增 → PCB用量大幅增长 → 覆铜板需求爆发 → 电子布全线告急 → 织布机产能供不应求

在标准FR-4覆铜板中,电子布的成本占比高达25%至40%,是PCB成本结构中最关键的变量之一。但这条链的最顶端——织布机,全球有效供货周期极长,中小厂商根本排不上队。

为什么是电子布?

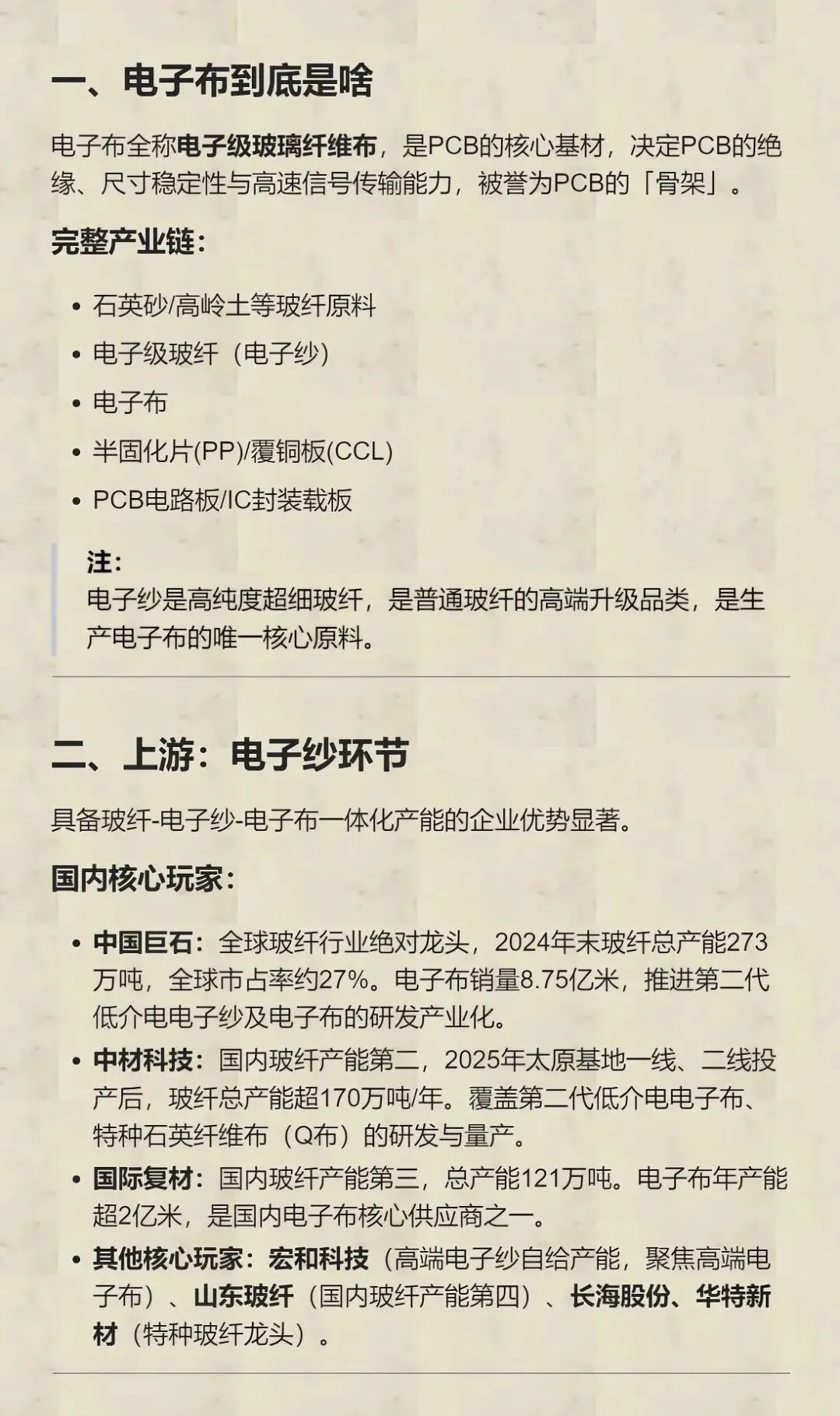

电子布(电子级玻璃纤维布)由电子级玻璃纤维纱经织布机编织而成,是覆铜板(CCL)的核心增强材料。它的介电性能、热膨胀系数、厚度精度直接决定了PCB的信号传输速度、损耗水平和可靠性。在AI服务器中,数据以惊人的速度奔流,信号传输的损耗和延迟成为大敌,电子布的性能成为算力释放的”物理天花板”

二、需求爆发:AI算力升级催生两大”王牌”材料

AI对算力的渴求是无止境的。这不仅要求芯片本身更强大,更要求承载芯片的”高速公路”——PCB和载板——性能的极致提升。这直接催生了对两类特种电子布的爆发性需求:

Low-Dk布:为信号”提速”

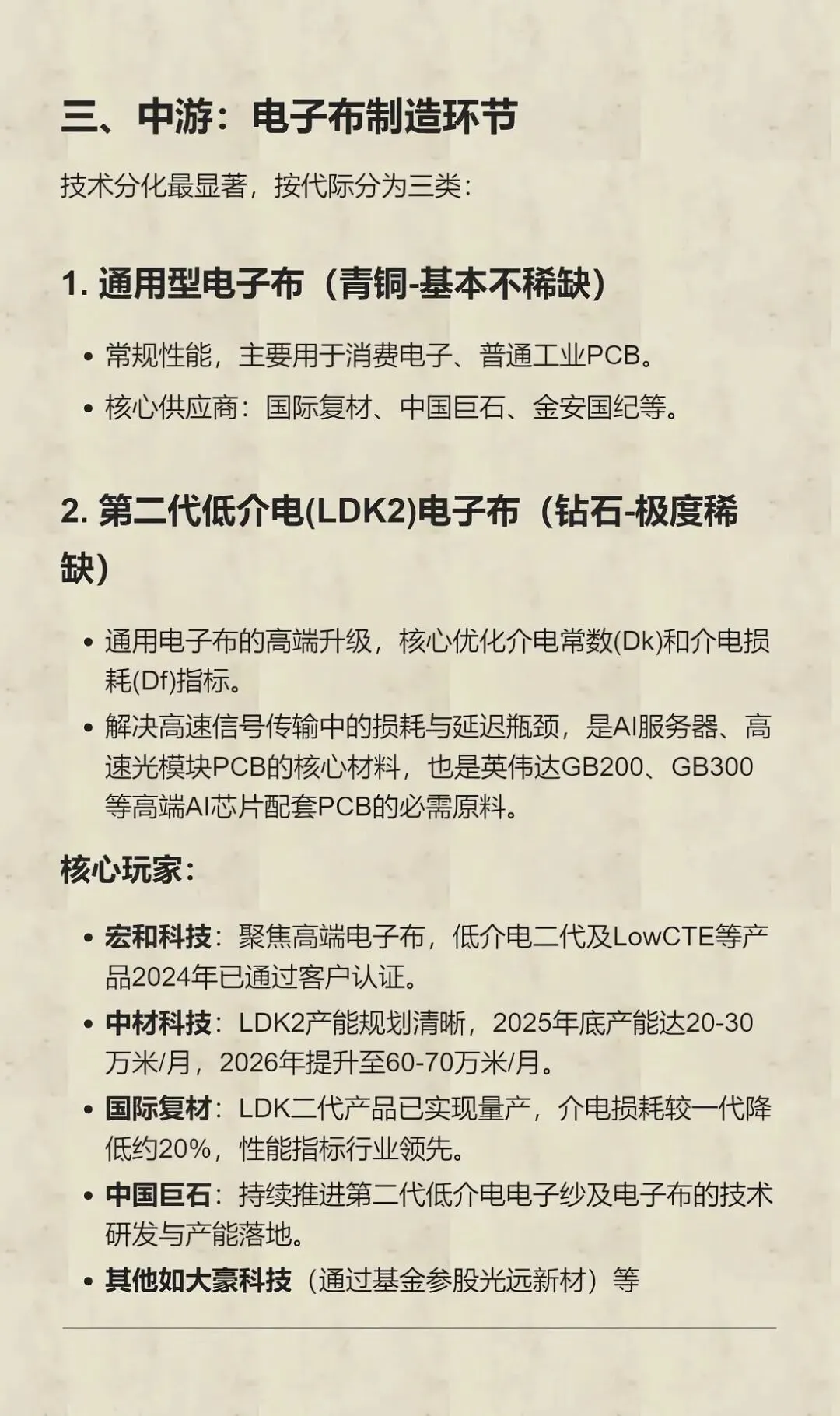

在AI服务器和800G/1.6T高速交换机中,数据以惊人的速度奔流。Low-Dk(低介电常数)电子布,正是降低信号损耗、提升传输速率的关键材料。全球Low-Dk布市场规模将从2024年的2.8亿美元,激增至2033年的19.4亿美元,年复合增长率高达23.8%。随着英伟达Blackwell、Rubin等下一代平台放量,需求将持续喷发。

技术迭代路径:Low-Dk一代布(Dk≈4.5)→ Low-Dk二代布(Dk≈3.7-4.0,适配M8级覆铜板)→ Ultra Low-Dk布(Dk<3.5,适配M9级覆铜板)。松下MEGTRON6已采用Low-Dk电子布,MEGTRON8进一步升级至Ultra Low-Dk/Df电子布。

Low-CTE布:为封装”维稳”

摩尔定律逼近极限,Chiplet(芯粒)等先进封装技术成为提升芯片性能的核心路径。然而,将多个不同工艺的芯粒封装在一起,最大的挑战是热膨胀系数不匹配导致的翘曲问题。Low-CTE(低热膨胀系数)电子布,凭借其卓越的热尺寸稳定性,成为解决这一难题、确保封装可靠性的”定海神针”。其全球需求量将从2024年的1100万米,快速增长至2025年的1500万米。

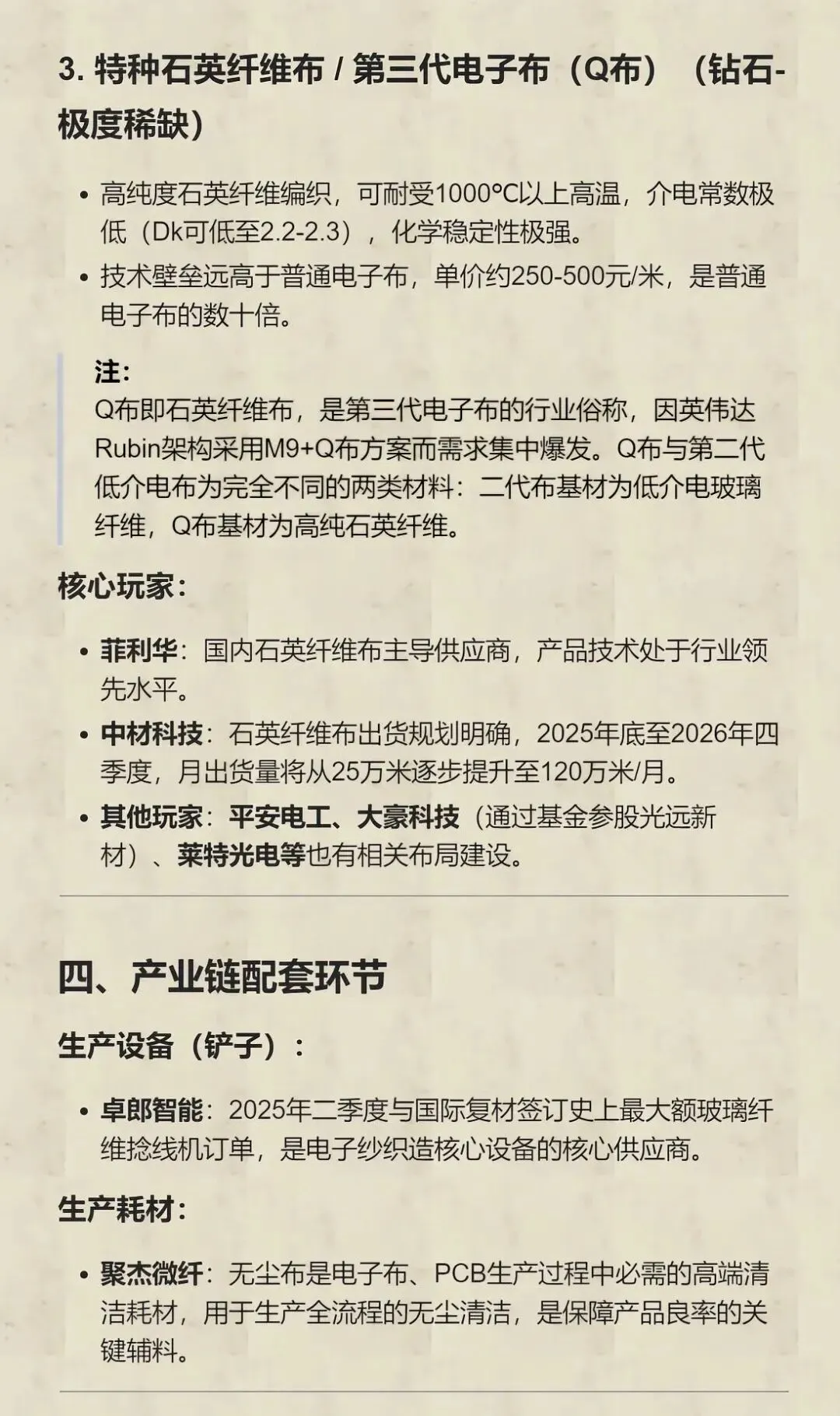

Q布(石英纤维布):终极解决方案

面对未来1.6T交换机等对介电性能的极致要求,普通Low-Dk布也已难以满足。石英纤维布(Q布)凭借其顶尖的介电性能(Df可低于0.001)和超低膨胀系数,成为潜在的终极解决方案。Q布以石英电子纱为原材料,二氧化硅含量极高,具有极低的介电常数、介电损耗和热膨胀系数,有望成为下一代M9材料电子布的主要材料

三、供给瓶颈:海外垄断下的国产替代黄金窗口

面对汹涌而来的高端需求,全球供给端却显得”步履蹒跚” 。

高端产能被日本垄断

日本日东纺控制着全球约90%的高端电子布供应。NVIDIA此前一直指定其AI芯片所需Low-CTE玻纤布由日东纺独家供应,因为它是唯一一家符合其最严格质量要求的公司。日东纺已于2025年三季度调涨玻纤产品价格20%。

设备卡脖子:高端织布机(如丰田JAT910)交期长达12-18个月,设备卡脖子导致厂商扩产进度缓慢。电子布生产工艺复杂,技术壁垒高,新进入者难以快速填补供给缺口。

产能结构转移加剧紧缺

受高端电子布高毛利驱动,国内布厂主动向Low-Dk、Low-CTE等特种布转产,导致普通电子布产能被动收缩,进一步加剧普通电子布紧缺格局。库存仅7-10天(安全线15-20天),头部企业零库存,供需缺口贯穿2026全年。

国产替代加速突破

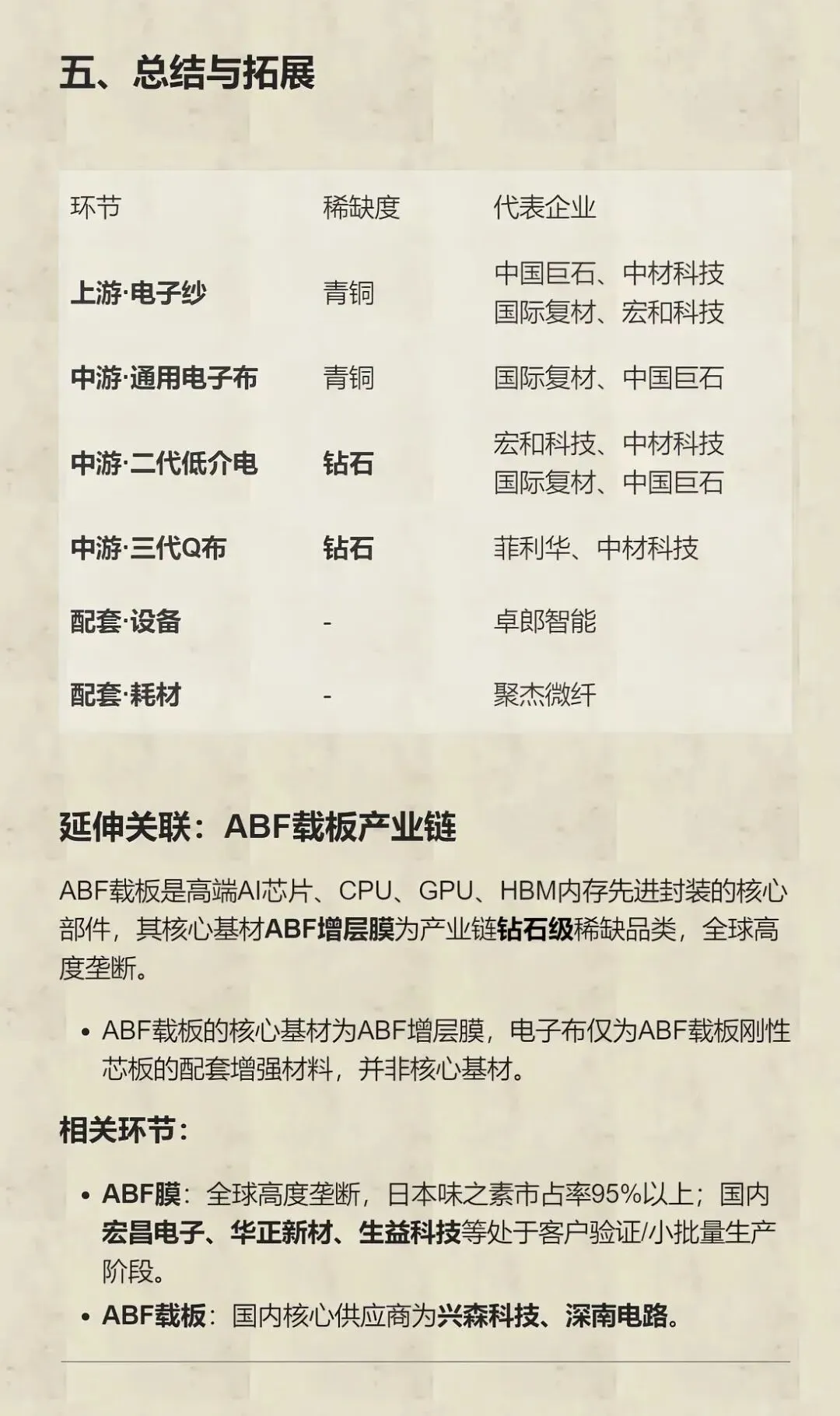

经过30多年的持续技术攻关,中国龙头企业已建立起拥有完全自主知识产权的全套技术体系。中材科技旗下泰山玻纤已成功研发并量产Low-Dk一代及二代布、Low-CTE布以及超低损耗低介电纤维布,产品已通过客户验证并批量供货。菲利华前瞻布局Q布,拥有石英砂/石英棒/石英纤维/石英电子布全产业链的研发和生产能力,处于客户小批量测试及终端客户认证阶段

四、市场空间:从周期股到AI算力核心材料

全球电子玻纤布市场规模将从2024年的86亿美元,增长至2030年的182亿美元,年复合增长率高达13.5%。但这只是保守估计——若考虑AI服务器PCB市场从2025年的400亿元跃升至2026年的900亿元以上,以及AI服务器单机PCB价值量是传统服务器的5-10倍,电子布的实际增速可能远超预期。

价值重估逻辑:电子布正从”周期股”转向”AI算力核心材料+高端制造成长股”,估值体系面临系统性上修。2025年10月起每月一涨,2026年已四轮调价,普通布累计涨幅45%,高端布涨幅更高。行业月度调价机制形成,涨价节奏明确,进一步支撑行业盈利水平

五、A股核心标的解析

围绕”技术稀缺性+客户认证+产能结构+一体化优势”四大维度,梳理产业链核心标的。

上游电子纱/玻纤:成本为王,周期弹性突出

中国巨石(600176):全球玻纤与电子纱领域的绝对龙头,电子布产能12亿米/年(全球第一),市占率接近三成 。自主研发的低介电玻纤已实现规模化量产,成本比同行低20%+。2026年一季度归母净利润11.69-13.15亿元,同比增长60%-80%,电子布贡献显著,每涨0.2元/米年增利2亿+。Low-Dk二代获英伟达认证,高端占比提升;5月新产能投产,不改变涨价趋势、只影响幅度。定位:业绩确定性最强、现金流最好的电子布中军,机构重仓首选。

山东玻纤(605006):典型的”纱-布”一体化标的,打通从玻璃纤维纱到电子布的完整产业链,自有电子纱产能带来极强的成本控制力。在行业涨价预期下,能够同时享受上游原料与终端产品提价红利,业绩增厚路径清晰。

核心制造:电子布/Q布主战场,AI算力升级最受益

宏和科技(603256):全球高端极薄电子布龙头,超薄与极薄产品市占率全球第一,厚度可达微米级。自主研发的Low-Dk低介电低损耗电子布,适配AI服务器高频高速场景,已打入英伟达、台积电、苹果等海外头部供应链并批量供货。2026年一季度净利润1.4亿元,同比增长354.22%;电子布单价9.78元/米,同比暴涨116.85%,量缩价爆、毛利率60%+。极薄布/Low-CTE布垄断,零库存、按单生产;2026年T布产能扩3倍。2025年全年归母净利润2.02亿元,同比增长786% 。定位:纯电子布标的+最高弹性,AI高端载板核心受益,年初至今涨近3倍。

菲利华(300395):国内石英纤维布(Q布)绝对龙头,也是国内唯一可量产适配M9及更高阶材料的Q布企业。石英布是解决高频高速信号损耗的核心材料,为下一代AI算力集群与高速光模块必备,技术壁垒对标日本信越,供给稀缺+需求爆发,成长天花板极高。拥有石英砂、石英纤维、石英电子布的全产业链能力,半导体石英制品已通过AMAT、北方华创等厂商认证。

中材科技(002080):覆盖一至三代电子布的国家队龙头,旗下泰山玻纤掌握从常规电子布到Low-Dk低介电布、再到石英纤维布的全套技术。3500万米特种玻纤布项目2026年投产,将打破日本日东纺垄断。高端产品已适配最新AI芯片架构PCB,核心供应头部PCB厂商,高端产能持续快速释放。2025年实现归母净利润18.18亿元,同比增长104%。

国际复材(301526):高频高速材料领域的细分尖兵,超细电子纱与低介电玻纤布技术位居行业第一梯队,产品介电损耗显著优于上一代,高度匹配AI数据中心场景。LDK二代产品介电损耗比一代降低20%,石英布Df达到0.0002-0.0004,精准匹配AI服务器需求。已通过生益、台光等头部覆铜板企业认证,国产替代空间广阔。2025年预计扭亏,全年归母净利润2.6-3.5亿元。

核心设备:扩产潮”卖水人”,订单先行业绩兑现早

卓郎智能:全球高端纺纱与玻纤倍捻设备龙头,电子纱在制成高端电子布前必须经过高精度加捻处理。随着下游厂商向极细丝、极薄布升级,设备更新与新增需求爆发,直接受益电子布扩产大潮,是典型的赛道卖水人。

泰坦股份:专精特新高端纺机企业,产品覆盖特种纱线倍捻、织造准备等关键环节。在电子布供需紧张、全行业扩产背景下,国产高精度玻纤捻线机订单快速增长,直接分享产能扩张红利,估值偏低具备补涨空间。

下游覆铜板/PCB:需求终端,承接AI算力传导

生益科技(600183):刚性覆铜板销售额全球第二,全系列高速覆铜板覆盖AI需求,M9级材料(Df=0.0015)通过英伟达认证,与英伟达联合开发的材料已用于GB200服务器。2025年预计净利润33.50亿元,同比增长92.50%。

南亚新材(688519):M8级材料批量供货亚马逊,类BT载板材料切入存储芯片领域,江苏360万平米IC载板工厂2026年底投产。2025年预计净利润2.40亿元,同比增长376.95%。

沪电股份(002463):PCB高端化龙头,谷歌TPU高多层PCB主力供应商,占高多层板70%份额 [^此前分析^]。AI服务器PCB需求爆发直接拉动上游电子布需求。

六、投资逻辑与风险提示

核心投资逻辑

供需缺口贯穿2026全年:Low-Dk-2、Low-CTE等特种电子布供给缺口达30%-50%,扩产周期长达18个月以上,短期内难以缓解。织布机扩产周期12个月+,紧张至少持续到2027年。

AI算力基建仍处于快速扩张期:英伟达Rubin架构、Blackwell平台放量,1.6T交换机、先进封装升级,高端电子布需求持续爆发,支撑产品价格维持高位。

国产替代窗口期:日东纺垄断90%高端供应,但国内中材科技、宏和科技、菲利华等企业技术突破加速,产品已通过头部客户认证并批量供货 。在地缘政治背景下,国产替代从”可选项”变为”必选项”。

月度调价机制形成:2025年10月起每月一涨,涨价节奏明确,进一步支撑行业盈利水平。

风险提示

AI服务器出货量不及预期:若英伟达等厂商出货放缓,高端电子布需求增速可能低于预期。

行业扩产节奏超预期:若头部企业扩产速度超预期,可能带来阶段性供给过剩,压制涨价节奏。

技术迭代与客户认证进度不及计划:Q布等下一代材料若认证进度延迟,可能影响相关标的业绩兑现。

原材料价格波动:铂金、天然气、叶蜡石等原材料价格持续上涨,抬升电子布生产和扩产成本

结语

电子布,这块”最不性感的玻璃纤维布”,正在AI算力的催化下,完成从”周期材料”到”算力核心耗材”的华丽转身。当英伟达Rubin架构的服务器在全球数据中心轰鸣运转时,当800G/1.6T光模块在高速交换机中闪烁时,当Chiplet先进封装在晶圆厂中精密堆叠时——支撑这一切的,正是那块看似普通的电子布。从日东纺垄断90%高端供应的”卡脖子”困境,到中材科技、宏和科技、菲利华等国产厂商的技术突破;从普通E-Glass布年内涨价80%,到Low-Dk二代布价格翻倍;从周期股的估值折价,到AI算力核心材料的估值重估——电子布的革命,才刚刚开始。在这个千亿市场的黄金赛道上,具备技术稀缺性、客户认证壁垒、高端产能释放能力的龙头企业,将在2026年的涨价潮中,收获属于它们的”量价齐升”盛宴。

2026年AI推理元年:CPU成价值中枢 产业链梳理及A股核心标的解析

更多资讯尽在星球