夜雨聆风

夜雨聆风

从OpenClaw、Palantir、SpaceX,看颠覆式创新的四个层次(5)传统财务模型的局限

⑤

这四层分析架构为什么重要?

-

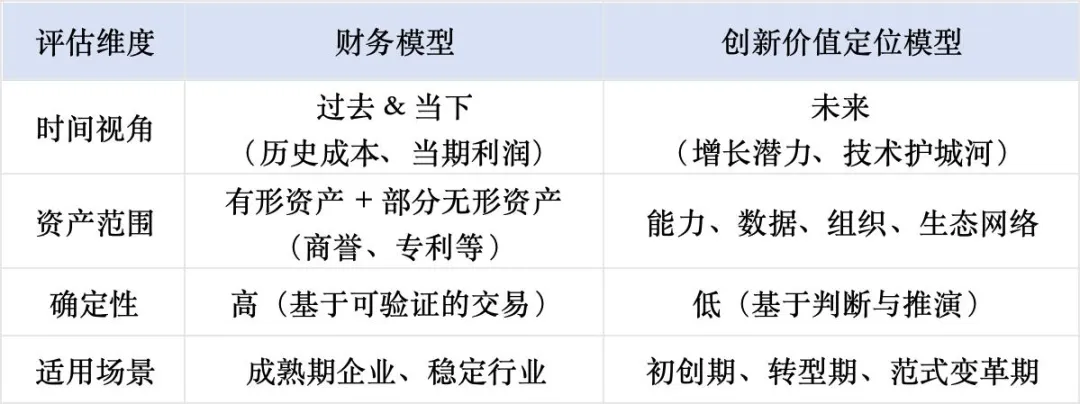

以进入交易环节为唯一标尺——只认“花钱买的”资产,能力、数据、关系、人才、组织、生态网络等关键价值纬度,财务报表完全无法体现。 -

完全静态的建模方式——以历史成本为核心计量依据,实际场景中的非线性损耗、环境变化等动态因素未计入考量,与资产真实经济使用周期严重脱节。比如,固定资产折旧方式与实际使用年限存在差异,技术迭代带来的无形资产贬值等问题也未得到体现。更关键的是,它无法反映“能力折旧”——一个团队的技术栈可能三年前领先,今天已经落后,但账面上毫无变化。 -

多重适配缺陷——回报周期长的,在短期尺度的财务模型中无法体现价值;业务非线性增长、可转型可跨界的,无法基于现有财务模型通过历史数据推演未来;处于行业范式变革或技术代际更替阶段的,没有成熟对标财务样本。

-

初创型企业——没有历史数据,没有稳定现金流,所有价值都在未来,传统模型无从下手。 -

轻资产无形价值主导型企业——比如拥有核心算法、用户社群、品牌认知、供应链默契等真正决定竞争力的要素的企业。这些价值无法入账,却是生死所在。 -

重长期投入、当期不赚钱的战略型企业——比如早期的Palantir,二十年亏损,但构建的Ontology体系在AI时代成为不可替代的基础设施。用市盈率去衡量,它永远是个笑话。 -

商业模式颠覆、处于范式变革期的企业——旧地图找不到新大陆,旧模型算不出新价值。当行业逻辑被重新定义,历史财务数据反而成为误导。 -

资产负债表严重失真的企业——账面资产与真实能力严重背离,要么低估(技术型公司),要么高估(重资产陷阱)。 -

组织能力远大于经营报表的企业——团队的学习速度、决策质量、文化凝聚力,这些决定未来的要素,在财务报表上毫无痕迹。

-

创新四类型(工程创新、技术创新、模式创新、组织创新)——衡量企业核心创新能力落在哪个区间,从“做得更好”到“让不同的主体来做”,逐层递进; -

工业革命演进四层次(基础技术突破→设备革新→产线重构→组织管理模式重构)——定位企业在产业整体趋势中的位置和角色,看清它解决的是基础技术、设备化、产线化,还是生产关系的重构; -

数字化五阶段——以整体时代趋势为标尺,判断企业及所在行业与最前沿模式之间的距离,评估其处于数字化的哪个阶段,是否具备代际领先的潜力。