夜雨聆风

夜雨聆风

降息周期的套利神器,6年复利超9%的财富密码

我是Janet,点击上方蓝字+关注,一起变富!

内容 | 全文1497字,阅读需时6分钟

微信 | 28272001

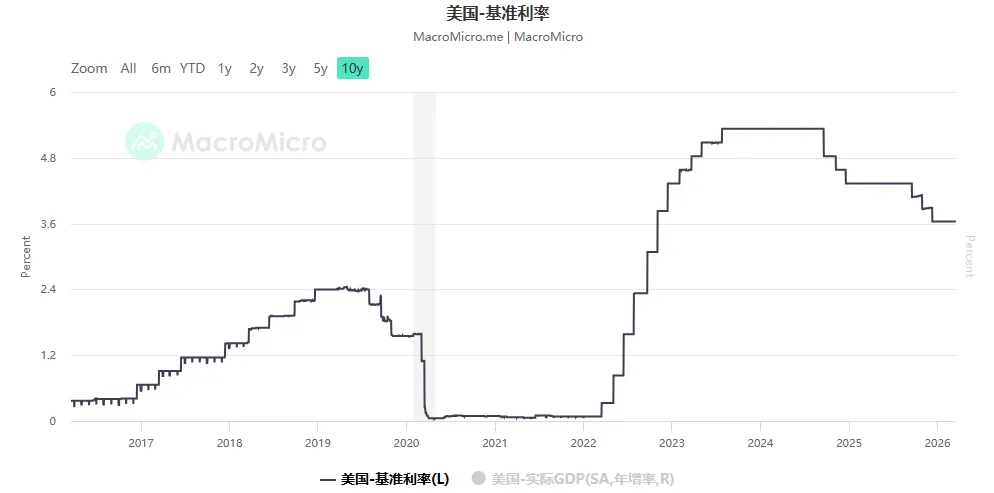

当全球利率进入下行通道,一场基于“息差”的财富游戏正在香港悄然上演,聪明的资金正通过“借鸡生蛋”的策略,撬动杠杆获取惊人回报。

01

—

降息周期,套利窗口打开

02

—

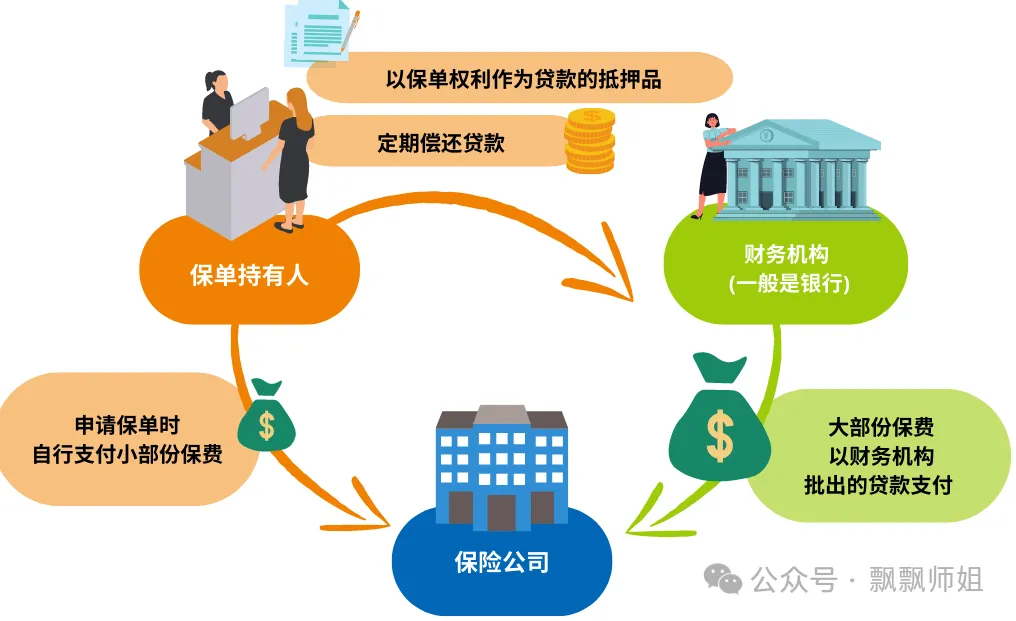

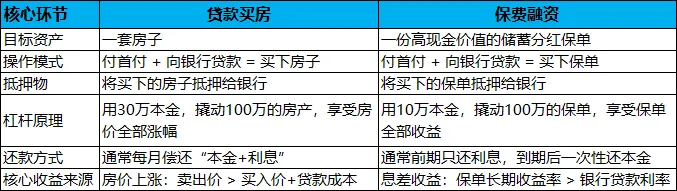

保费融资:保险界的“贷款买房”

这一套利操作运转的核心在于:保单的长期预期收益高于银行贷款利率,并在适当时机退保,覆盖利息成本后,能通过杠杆获取高额收益。

这已不单纯是“买保险”,更像一次精巧的资产负债表运作——用银行低成本的资金,撬动美元保单的高额分红。在息差红利收窄之前,这或许是锁定未来十年稳定现金流的重要契机。

03

—

周D福“荣耀SD” V.S 万T“富饶YJ”

1、周D福“荣耀SD”

该产品的核心优势在于其极高的首日现金价值。保单生效首日,保证现金价值即达已缴保费的83%,领跑同类产品。

l30万美金总保费,预期4年回本,保证7年回本;

l自付51450美元,杠杆5.83倍,每年还利息8031美元;

l第5年退保,可退回10.7万美元,年化9.12%;第6年退保,可退回13.4万美元,年化13.6%;第7年退保,可退回16万美元,年化16.9%

2、万T“富饶YJ”

l30万美金总保费,预期3年回本;

l预缴及折扣后自付40011美元,杠杆7.5倍,每年还息8010美元;

l第5年退保,可退回10.1万美元,年化14.3%;第6年退保,可退回12万美元,年化16.8%;第7年退保,可退回14.2万美元,年化19.4%

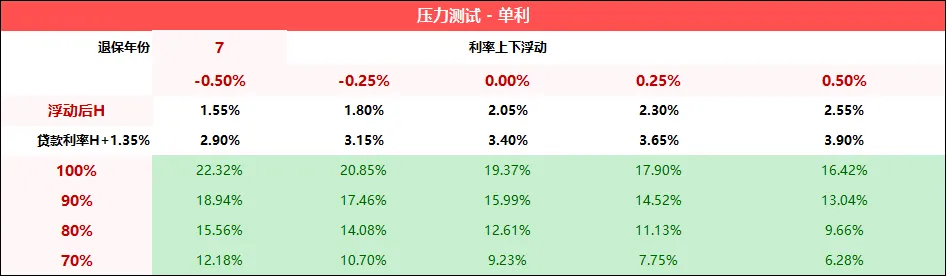

3、风险压力测试

高收益必然伴随对风险的审视。压力测试显示,即便在较为不利的假设下(如分红实现率仅70%,同时融资利率上升至3.9%),“富饶YJ”融资方案在第7年退出时,预期单利仍能达到约6.28%。

这得益于产品“3年预期回本,回报远高于银行利息”的特性,大幅缩短了融资成本覆盖周期,为投资者提供了较高的安全垫。

客观来说,香港同业拆放利率跟随美联储降息步伐,未来一段时间都处于低利率时期,大概率未来还款利息比目前测算会更低,收益率会更乐观。当下抓住息差窗口期,小额灵活资金融资后,整体收益被杠杆放大2-3倍,轻松跑赢其他投资产品。

04

—

产品适配性

保费融资是一把“双刃剑”,任何投资都有风险,在放大收益的同时也倍大了风险。保融产品更适合喜欢撬杠杆、保持流动性的人,有稳定收入和偿还能力,能定期支付利息的人。

门槛方面,银行通常会要求客户提供资产证明,额度一般为贷款金额的1:1的流动资产证明。

本文基于公开产品资料及市场案例整理,仅供参考。实际收益以保单条款及银行最新利率为准,有兴趣可后台跟师姐领取详细资料。

关联阅读: