夜雨聆风

夜雨聆风

打车、骑单车、开顺风车……你的出行App,正在悄悄变成“贷款超市”

你有没有过这样的经历:刚付完一笔打车费,App 就弹出一个“最高20万额度,极速放款”的广告;或者在骑完共享单车后,突然发现个人中心多了一个“借钱”入口?

这并非巧合。如今,主流的出行平台几乎都做起了信贷生意。从滴滴、哈啰到T3、曹操,它们凭借数亿用户和真实出行数据,构建起一个庞大的“金融帝国”。

今天,我们就来彻底拆解六家出行平台的信贷业务模式——看看它们是怎么赚钱的,又藏着哪些你可能没注意到的风险。

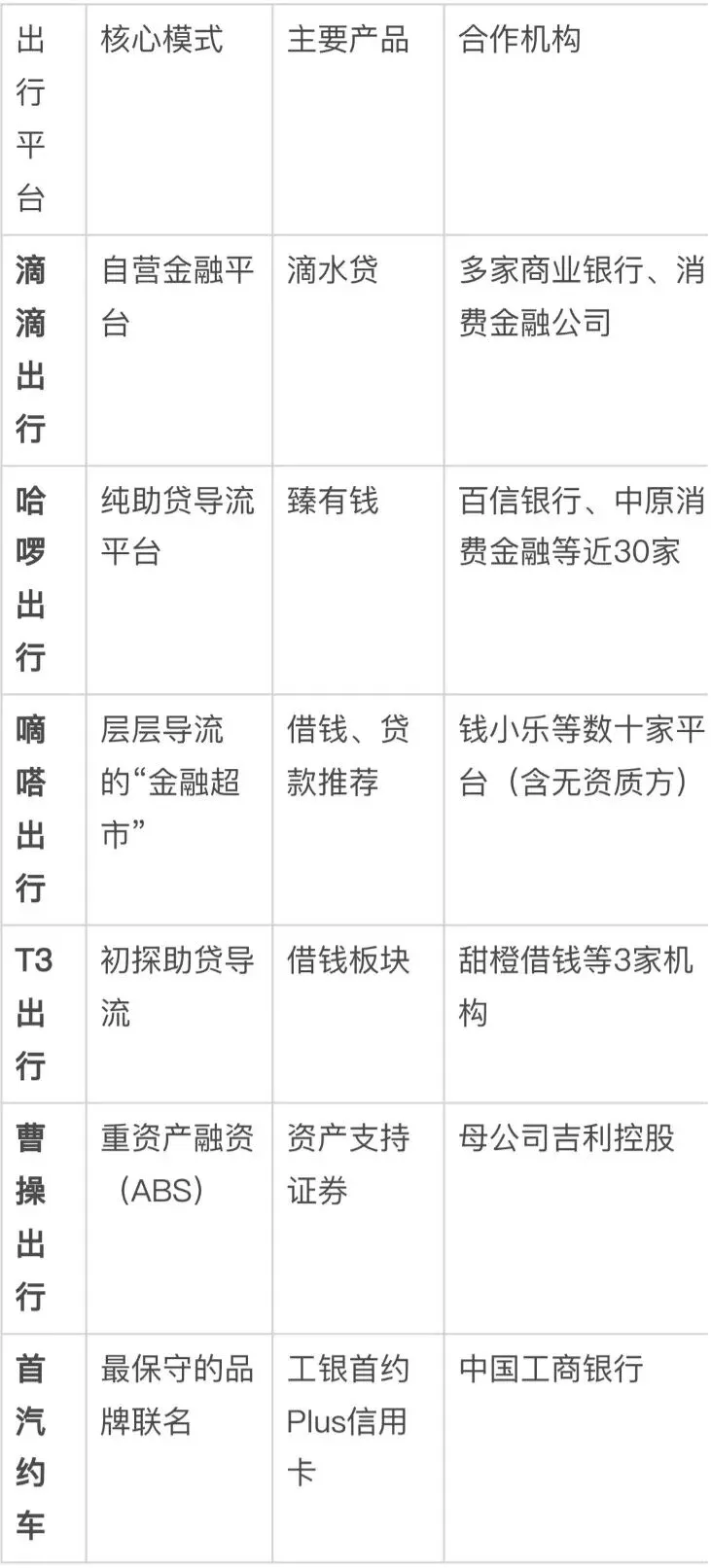

一、一张表看懂六家平台的核心玩法

下面,我们逐一深挖。

二、各平台模式详解:

谁在认真做金融,谁在“卖流量”?

滴滴出行:唯一拥有独立金融品牌的自营玩家

滴滴是六家中布局最深、牌照最全的。它拥有“滴滴数科”品牌,核心产品“滴水贷”是一款助贷产品,用户可在滴滴App内申请最高20万元、年化利率7.2%-24%的循环额度。

特点:利用司乘两端数据(跑单量、信用分、行程记录)做差异化风控。相比其他平台,滴滴更像一个真正的金融机构。

哈啰出行:无证狂奔的400亿“帝国”

哈啰是纯导流模式的典型代表,争议也最大。它自身没有网络小贷等核心牌照,仅有一张融资担保牌照。但依靠8亿用户流量,通过“臻有钱”产品对接了近30家持牌机构,助贷余额一度超过400亿元。

隐形收费:用户在哈啰借钱,往往会被捆绑《委托担保合同》《融资咨询服务合同》,实际年化利率可能高达24%-36%,远高于宣传的“低息”。这也是它被大量投诉的主要原因。

嘀嗒出行:风险极高的“层层转包”

嘀嗒的金融业务最为激进,且高度外包。它的导流体系层层嵌套,不仅对接“钱小乐”等平台,甚至导流给没有放贷资质的第三方。部分借款期限仅5天,合作平台多数贷款利率高达36%。

此外,嘀嗒曾与京东金融测试“嘀嗒白条”联名信用付产品,本质是诱导用户开通信贷支付。

T3出行:国家级选手的谨慎起步

T3出行由一汽、东风、长安三家央企组建,背景雄厚。它近期才上线“借钱”板块,目前合作机构不多,同时正在招聘信贷产品经理——显示其金融业务尚处初级阶段。另外,T3也提供面向司机的车辆融资租赁服务。

曹操出行:不走C端,走B端融资

与其他五家完全不同,曹操出行的金融玩法聚焦于公司层面。母公司吉利控股通过“吉利曹操出行资产支持专项计划”在交易所发行债券(ABS),将车辆未来收益权证券化,以获得大规模融资。这笔钱主要用于购置新车等重资产业务。

简单说:曹操不是在App上放贷给你,而是拿自己的资产去债券市场借钱。

首汽约车:最“佛系”的品牌联名

首汽约车是六家中最保守的,App内没有任何自营贷款入口。它选择了传统的品牌联名路线,与工商银行联合推出“工银首约Plus信用卡”,持卡用户可享受约车折扣、加油返现等优惠。

三、为什么出行平台都爱做信贷?

答案很简单:流量变现

出行是高频、刚需场景,平台手握数亿实名用户和真实的出行轨迹、消费能力数据。这些数据是金融机构梦寐以求的风控素材。将用户“导流”给银行或消金公司,平台就能轻松赚取服务费、返佣、担保费等收入。

尤其对于哈啰、嘀嗒这类主业盈利压力大的平台,金融业务一度成为最重要的收入来源。

四、风险与乱象:你被“套路”过吗?

快速扩张之下,问题也随之而来。这也正是2026年2月,滴滴、高德、携程等六家平台被监管部门联合约谈的核心原因。

⚠️ 误导营销与“利率陷阱”

用“低息”“0门槛”“极速放款”吸引点击,但实际借款时,担保费、服务费、咨询费层层叠加,综合年化利率远高于宣传值。这些关键信息往往藏在灰色小字里,一不留神就“被同意”。

⚠️ 诱导借贷与信息不透明

在支付车费、查看行程等环节,冷不丁弹出“推荐使用XX信用支付”“您有50000元待领取”等弹窗,诱导用户开通借贷服务。同时,平台常常不清晰披露合作的金融机构全称,出了问题用户不知道该找谁。

⚠️ 投诉维权困难

一旦发生纠纷(如高利贷、暴力催收、提前还款违约金),平台和资金方常常互相“踢皮球”。用户投诉无门,只能自认倒霉。

五、总结:

打车软件借钱,到底靠不靠谱?

这六家平台的信贷业务,本质都是将出行场景积累的用户和流量,通过不同方式进行金融变现:

滴滴是深度自营,更像正规军;

哈啰、嘀嗒是激进的导流平台,风险较高;

T3、曹操、首汽则更多利用股东背景或自身资产进行融资。

给普通用户的建议:

1、看到打车App里的“借钱”入口,先问自己:真的需要吗?

2、如果确实要借,务必仔细阅读合同,看清年化利率(而不是日息或月息)、是否有担保费、提前还款是否收违约金。

3、优先选择持牌金融机构的直接产品,避免通过层层导流的“贷款超市”。

毕竟,打车软件的本分是把你安全送到目的地,而不是成为你的债主。

你曾在出行App上借过钱吗?

遇到过哪些“套路”?

欢迎在评论区分享你的经历,帮助更多人避坑。