夜雨聆风

夜雨聆风

社融中企业债券多增说明了什么?

报告标题:社融中企业债券多增说明了什么?——2026年4月13日利率债观察

报告发布日期:2026年4月13日

分析师:张 旭执业证书编号:S0930516010001

1、社融中企业债券多增说明了什么?

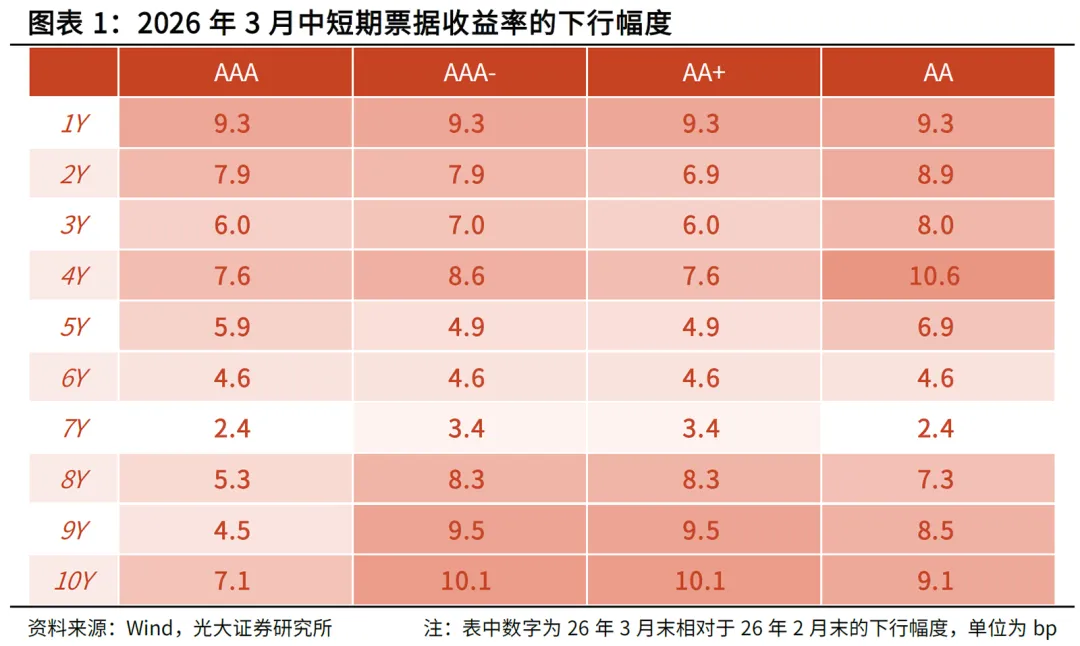

2026年3月,社融口径的企业债券净融资3945亿元,较去年同期多增4850亿元。促使企业债券净融资同比多增的因素很多,债券市场利率的平稳运行、稳中有降是其中之一。这段时间,货币政策加大了逆周期调节力度,主要债券品种的收益率皆有不同程度的下降。例如,今年3月末,1Y、3Y和5Y AAA级中短期票据的利率分别较今年2月末下行了9.3bp、6.0bp和5.9bp,上述期限的AA+级中短期票据利率分别下行了9.3bp、6.0bp和4.9bp。

企业债券净融资的同比多增也侧面体现出了金融机构淡化“规模情结”的成果。过去,部分金融机构存在“规模情结”,为了营销贷款而给予借款人过低的利率,甚至有些贷款的利率还会低于同期限国债收益率。既然企业可以在贷款市场得到更低成本的资金,自然没有来债券市场进行融资的意愿。现在这样的不合理行为得到有效遏制,债券融资的性价比相应提升,因此一些企业的贷款融资需求便由债券市场所承接。

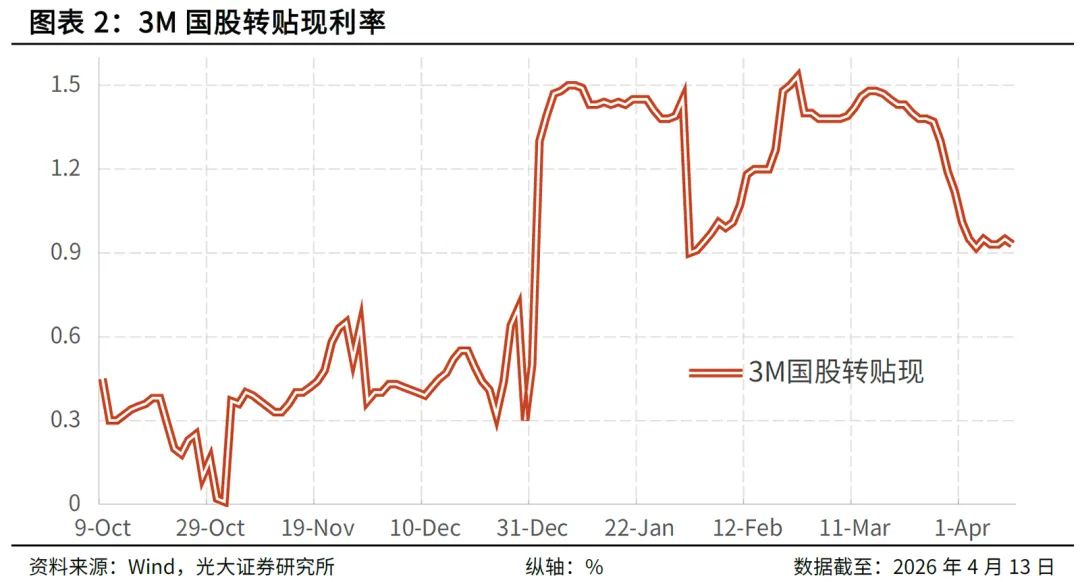

事实求是地讲,淡化“规模情结”的效果是明显的。一般来说,当金融机构希望信贷冲量时,其既会加大对短期、中长期贷款的营销力度,也会主动增加票据贴现的规模,后者的结果便是压低票据市场利率。从传统经验上看,金融机构对于信贷的调节主要出现在下旬,所以票据市场利率在下旬的走势往往体现出金融机构对信贷调节的立场。今年3月下旬3M国股转贴现利率的均值为1.31%,与3月上旬1.39%的均值相差不大,这反映出金融机构并没有在3月下旬进行明显的信贷冲量。4月初至今(注:4月13日)3M国股转贴现利率一直运行在0.92%-1.01%区间内,明显低于3月下旬水平,这也说明3月末那几天转贴现利率的下滑并非主要由信贷冲量所致。也就是说,今年3月(乃至于一季度)的信贷增量颇为实在。

值得一提的是,过去也有一些金融机构为了营造“开门红”的局面,刻意在一季度加大信贷投放的力度,这有可能使得年初信贷的增长偏离(即强于)正常的季节性规律。我们认为,这样的信贷冲量行为似乎属于“内卷式”竞争,其有可能给资金沉淀与空转提供了滋生的土壤、降低银行业的净息差、透支随后几个月的信贷需求,可谓是“得了虚假的面子,丢了实在的里子,乱了市场的秩序”。“内卷式”竞争的行为需要深入整治,该行为所造成的信贷不合理增长要予以平抑。实事求是地讲,我们宁愿看到低一些但实实在在的信贷数据,也不希望看到“内卷”出的高增长。我们建议金融机构继续淡化对于存、贷款等指标时点数的追求,加大日均数的考核占比,有效控制每月20日至次月10日存款规模等指标的波动率,提高政策类贷款投放的精准度。

而且我们需要强调的是,信贷以及社融等指标的增长并不是越多便越好,而是能为经济稳定增长和高质量发展创造适宜的货币金融环境才是好,做到社会融资规模、货币供应量增长同经济增长和价格总水平预期目标相匹配才是好。今年3月份企业新发放贷款加权平均利率约3.1%,比上年同期低约25个基点,反映出实体经济有效融资需求得到充分满足,也是货币信贷条件适宜的重要体现。今年3月末社融存量和M2余额增速分别为7.9%和8.5%,显然形成了社会融资规模、货币供应量增长同经济增长和价格总水平预期目标之间的匹配。

2、风险提示

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。